trainata dal lusso")

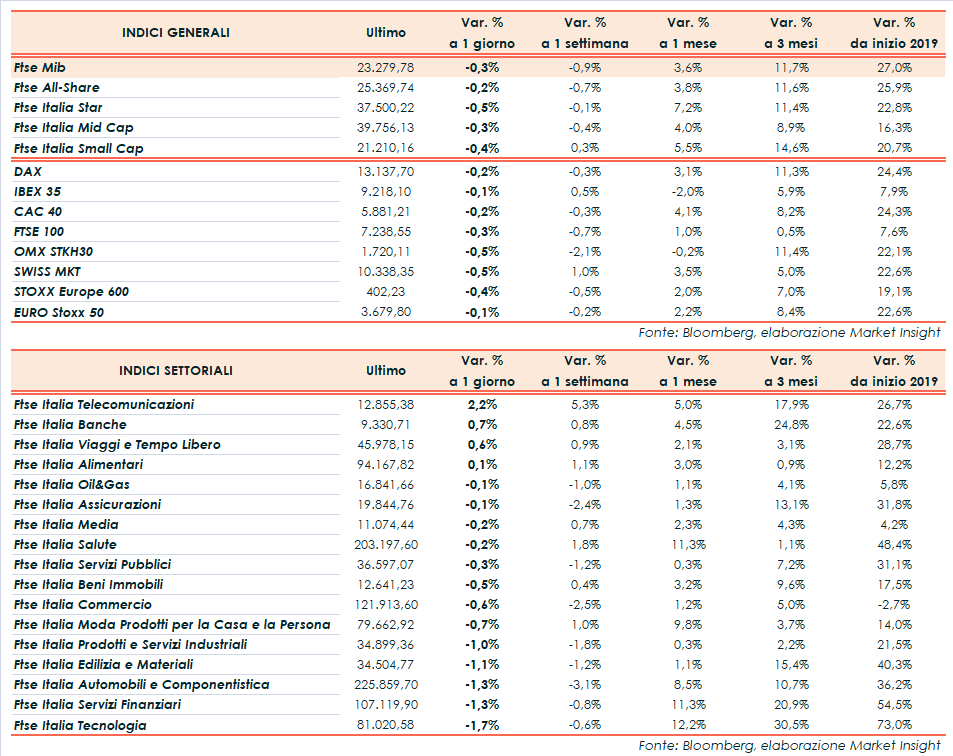

Chiusura in frazionale ribasso per i principali listini del Vecchio Continente, complice la debolezza di Wall Street. A Piazza Affari, il Ftse Mib termina in calo dello 0,3% a 23.279 punti. Sottotono anche il Dax di Francoforte (-0,2%), il Cac 40 di Parigi (-0,2%), l’Ibex 35 di Madrid (-0,1%) e il Ftse 100 di Londra (-0,3%). Oltreoceano arretrano pure Dow Jones (-0,3%), S&P 500 (-0,3%) e Nasdaq (-0,4%), frenati ancora dalle incertezze sul commercio che hanno interrotto la corsa verso nuovi record.

L’approvazione da parte del Senato statunitense di un provvedimento a sostegno dei manifestanti di Hong Kong ha inasprito i rapporti fra Stati Uniti e Cina, con Pechino pronta a ritorsioni non meglio precisate qualora Trump dovesse convertire in legge lo “Hong Kong Human Rights and Democracy Act”.

Un’escalation di tensioni che potrebbe far slittare la firma di un parziale accordo commerciale oltre il 15 dicembre, data prevista per l’entrata in vigore dei nuovi dazi statunitensi, qualora gli Usa non optino per una proroga. Tuttavia, il vicepremier cinese Liu He ha manifestato un cauto ottimismo e, secondo indiscrezioni, avrebbe invitato a Pechino il rappresentante commerciale degli Stati Uniti, Robert Lighthizer, e il segretario al Tesoro, Steven Mnuchin, per un nuovo round di colloqui.

In mattinata l’Ocse ha aggiornato le stime di crescita del suo Economic Outlook, confermando la previsione sul Pil mondiale di quest’anno al 2,9% e limando la proiezione per il 2020 al 2,9%, rispetto al 3% indicato due mesi fa. Per quanto riguarda l’Italia, per quest’anno è prevista una crescita dello 0,2%, contro lo zero stimato in precedenza, mentre per il 2020 è confermata la stima pari a +0,4 per cento.

Inoltre, sono state diffuse le minute relative alla riunione di ottobre della Bce, da cui è emerso che il direttivo ha adottato un atteggiamento paziente (“wait and see”) per dare tempo agli stimoli varati a settembre di avere effetto sull’economia. Nessuna novità di rilievo dai verbali della Fed pubblicati ieri sera.

Dall’agenda macroeconomica sono giunti i dati sull’indice principale statunitense di ottobre, in linea con le attese (-0,1%) e sulla fiducia dei consumatori dell’eurozona di novembre (preliminare -7,2 punti, consensus -7,3).

Sul Forex l’euro/dollaro resta pressoché invariato a 1,1068, così come il cambio fra biglietto verde e yen a 108,58. Tra le materie prime l’oro oscilla attorno ai 1.470 dollari l’oncia, mentre hanno ripreso a salire le quotazioni del greggio con il Brent (+1,6%) a 63,38 dollari e il Wti (+1,7%) a 58,01 dollari.

Vendite sull’obbligazionario, con rendimenti in lieve rialzo eccezion fatta per il decennale italiano, che si riduce all’1,17% comprimendo lo spread con il Bund a 150 punti base (fonte Bloomberg).

Tornando a Piazza Affari, gli acquisti premiano i bancari Ubi (+3,6%) e Banco Bpm (+2,75%), oltre a Telecom Italia (+2,9%) sostenuta anche da un upgrade di Barclays da “underweight” a “equalweight”, con target price alzato da 0,52 euro a 0,65 euro.

Scivola in coda al Ftse Mib, invece, Fca (-3,8%) trascinando anche Exor (-2,8%) dopo la denuncia presentata da General Motors con l’accusa di aver interferito nei negoziati con la United Auto Workers (la maggior organizzazione sindacale del settore negli Usa) durante la fase di contrattazione salariale.