nel 1H25")

L’accavallarsi di notizie, di commenti, di proclami, di parole, crea un rumore di fondo che infastidisce i mercati. È evidente che il minirally del T-bond (1,74%), non accompagnato in questo caso da analogo movimento del dollaro (1,1085-90), ma fiancheggiato dalla tenuta degli asset più conservativi testimonia come dopo il tentativo riuscito di sfondare i massimi storici dei Wall Street e, di fatto, del mercato azionario in senso generale gli investitori si siano posizionati sulla difensiva vista la mancanza di conferme concrete a molte delle buone notizie già scontate.

Si temporeggia sulla definizione dell’accordo Usa-Cina, ma si aprono a lato delle brecce sul confronto aperto di una guerra commerciale su un fronte molto più esteso come nel caso fresco di giornata GM – Fca (alias Psa-Fca), si anima la discussione sull’impeachment, ma non c’è pace nel dialogo su ben altri temi all’interno del Partito Democratico, non si parla di Brexit, pur rammentando che tra tre settimane si andrà al voto nel Regno Unito, si brinda all’approvazione in bozza del budget Ue 2020, facendo orecchio da mercante sulle parole di Dombrovskis.

Il VicePresidente ha testualmente detto che “di fronte a rischi crescenti che minano le prospettive di crescita europee, è rassicurante vedere Paesi come Germania e Olanda in grado di utilizzare il proprio spazio fiscale per supportare gli investimenti (sebbene potrebbero fare di più), mentre altri con livello di debito elevati (nominativamente: Belgio, Francia, Italia e Spagna) dovrebbero approfittare dei bassi tassi d’interesse per ridurlo (prioritario)”.

Fortunatamente, l’ascolto attivo resta focalizzato sulle prime parole e fa passare in secondo piano il crescente e astioso dibattito politico italiano che si arricchisce di giorno in giorno di nuovi temi.

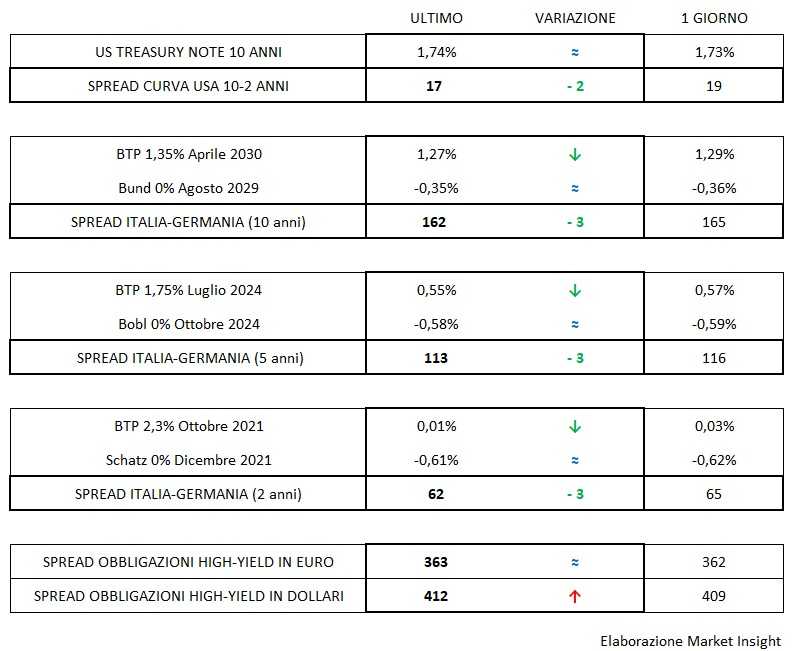

Lo spread italiano quindi non solo tiene ma scende in zona bassa 160 punti base in un mercato ingessato dove anche Spagna e Portogallo hanno ravvicinato quasi le proprie distanze dal Bund nell’area 75-80 basis points.

Del T-bond si è detto sopra, ma va rimarcato il processo di riappiattimento della curva che si è riportato a 17 centesimi mentre, in ultimo, il comportamento dei corporate high-yield conferma ancora una volta un momento abulico che spinge però lo spread in dollari di giorno in giorno più in alto (sopra 410 bp nell’ultima rilevazione).