Net Insurance ha chiuso il primo semestre con premi lordi consolidati saliti del 12,1% a 38,8 milioni e un utile netto normalizzato di 3,5 milioni, nonostante nel periodo si sia verificata una sottrazione di 26,6 milioni di titoli di Stato, per cui è stato raggiunto un accordo per un completo recupero. Numeri che costituiscono una solida base di partenza per raggiungere i target varati nel piano industriale al 2023, che punta a 170,3 milioni di premi lordi e a un utile netto di 17,5 milioni a regime.

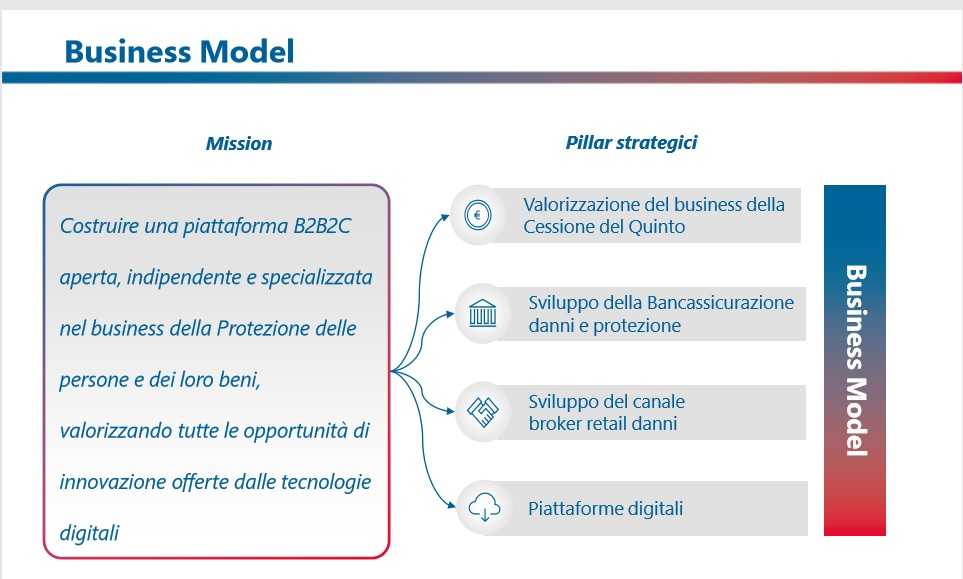

Modello di business

Net Insurance opera nell’assicurazione e nella riassicurazione in Italia, attraverso l’assunzione e la gestione di rischi nei rami danni e, tramite la controllata Net Insurance Life, nel ramo I vita, limitatamente al rischio di premorienza.

La società opera prevalentemente nella copertura dei rischi di perdite patrimoniali derivanti da insolvenze legate, in generale, a crediti da finanziamenti e, in particolare, a crediti da cessione del quinto, dovuti alla perdita dell’occupazione o alla morte dei soggetti debitori.

Net Insurance offre anche soluzioni di protezione della persona, della famiglia e delle Pmi, anche attraverso accordi di bancassurance.

È stato anche avviato il canale broker retail per il collocamento di prodotti appositamente designati per questo segmento.

Il tutto con il supporto dell’Insurtech, ovvero facendo ricorso alla tecnologia a supporto degli altri canali ma anche per diventare partner per le piattaforme digitali.

Ultimi avvenimenti

Il 2019 è stato caratterizzato da un evento straordinario, che tuttavia non ha impattato sul core business di Net Insurance.

La società, infatti, lo scorso 30 marzo ha comunicato la frode relativa al portafoglio titoli per un ammontare di 26,6 milioni, di cui 6,3 milioni già incassati in seguito agli accordi raggiunti per il pieno recupero.

A seguito della frode il management si è subito attivato, ponendo in essere delle misure che hanno portato anche all’aggiornamento del piano industriale al 2023, presentato lo scorso 19 giugno e i cui target, si precisa, non includono il pieno recupero di quanto sottratto. Sono stati rivisti inoltre i bilanci 2017.

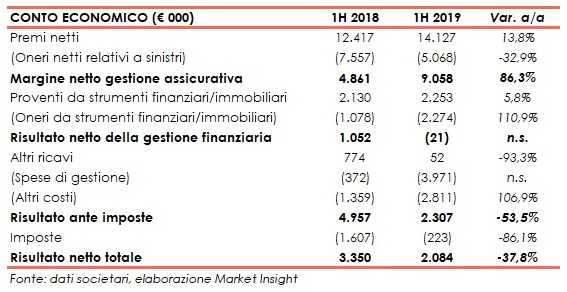

Conto economico

Il primo semestre 2019 ha evidenziato un utile netto reported di ca. 2,1 milioni (3,3 milioni nel periodo di confronto), dopo avere scontato i costi one-off connessi al recupero degli attivi sottratti (i ricavi non hanno ancora impattato) e gli effetti una tantum legati all’avvio della riallocazione del portafoglio investimenti.

Al netto di tali componenti straordinarie e non ricorrenti, l’utile netto normalizzato è pari a 3,5 milioni.

La gestione assicurativa ha generato un margine di 9,1 milioni (+86,3%), beneficiando della crescita dei premi netti (+13,8%) e della significativa diminuzione degli oneri relativi ai sinistri (-32,9% con oneri pari a 5,1 milioni).

La gestione finanziaria si è chiusa in pareggio, a seguito dei già citati effetti non ricorrenti derivanti dalla riallocazione strategica del portafoglio investimenti.

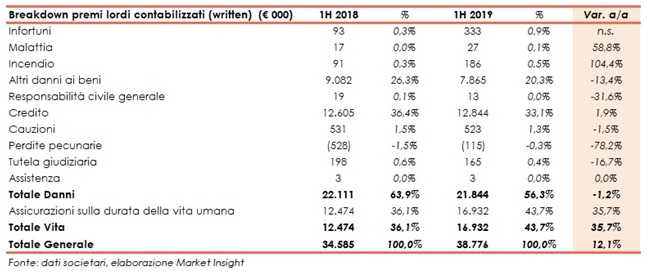

Breakdown ricavi

Nella tabella sottostante viene mostrato il breakdown dei premi lordi contabilizzati per il primo semestre 2018 e 2019.

La maggior parte dei premi della divisione danni nel primo semestre 2019 è costituita da quelli generati dalla coperture assicurative abbinate ai finanziamenti contro la cessione del quinto (ramo credito), pari a 12,8 milioni (+1,9% rispetto al primo semestre 2018).

L’altra voce rilevante nel ramo danni è quella relativi agli altri danni ai beni, riguardante i cosiddetti rischi agricoli a causa degli eventi naturali, che hanno generato premi per 7,9 milioni (-13,4% contro il dato del primo semestre 2018).

In merito al ramo vita, si fa presente che la produzione, incentrata esclusivamente nel ramo I limitatamente alle coperture temporanee caso morte, è concentrata in via prevalente nel business della cessione del quinto.

I premi afferenti questo segmento si sono attestati a 16,9 milioni (in aumento del 35,7% rispetto al 30 giugno 2018).

Stato patrimoniale

Al 30 giugno 2019 il Gruppo Net Insurance presenta un attivo patrimoniale di 445,9 milioni (+0,7% rispetto a fine 2018).

Il patrimonio netto ammonta a 60,9 milioni, rispetto ai 53,8 milioni del 31 dicembre 2018 (in aumento del 13,2%). Sul fronte della solidità patrimoniale, il Solvency II ratio si attesta al 160,3%, un livello coerente con le previsioni del piano.

Ratio

I ratio utilizzati per analizzare il business sono il Loss ratio, l’Expense ratio e il Combined ratio, dato dalla somma dei primi due.

Il Loss ratio rapporta gli oneri relativi a sinistri con i premi, mentre l’expense ratio rapporta i costi di gestione con i premi.

Un Combined ratio inferiore al 100% indica che la compagnia è in grado di generare un utile tecnico, al quale poi dovrà essere sommato il risultato della gestione finanziaria.

Rispetto ai dati del primo semestre 2018, si riscontra un miglioramento nel Loss ratio, diminuito di oltre 20 punti percentuali, mentre l’Expense ratio ha registrato un incremento di quasi 10 punti percentuali.

Il tutto si è riflesso in una significativa discesa del Combined ratio (al lordo della riassicurazione), diminuito di circa 12 punti percentuali, grazie alle positive iniziative sul pricing e alla migliore risk selection in fase di assunzione del rischio.

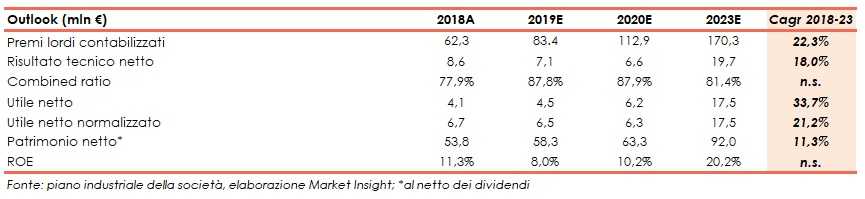

Outlook

Il piano industriale 2019-2023 prevede una progressiva crescita dei premi lordi contabilizzati, che dai 62,3 milioni del 2018 dovranno raggiungere fino ai 170,3 milioni del 2023 (Cagr +22,3%).

Il risultato tecnico netto è atteso a 19,7 milioni a fine 2023 (8,6 milioni nel 2018) con un Cagr del 18%.

L’utile netto normalizzato, depurato degli impatti straordinari, dovrebbe aumentare dai 6,7 milioni del 2018 ai 17,5 milioni del 2023 (Cagr +21,2%), fino ad allinearsi quindi alle previsioni dell’utile netto; il ROE passerebbe dall’11,3% dell’esercizio 2018 al 20,2% (nel 2023).

Tali target non includono le cifre legate al recupero dell’importo connesso alla frode dei titoli in portafoglio, per il quale si è già perfezionato il rientro di una prima tranche di euro 6,3 milioni in titoli di Stato.

Il piano industriale 2019-2023 si basa su quattro pilastri, già alla base del precedente piano di Archimede SPAC: valorizzazione della cessione del quinto, sviluppo della bancassicurazione danni e protezione, sviluppo del canale broker retail danni e attivazione delle piattaforme digitali.

Punti di forza

- La posizione da specialista leader nel settore CQ, che ha contribuito a creare importanti partnership.

- Il posizionamento nel mondo della bancassurance, grazie anche al track record e alla storia del management della compagnia.

- Nel mondo dell’Insurtech, una società con pochi legacy ma che è, al tempo stesso, una vera e propria compagnia, in grado quindi di essere carrier dei rischi e orchestratore della catena del valore.

Punti di debolezza

- Dipendenza dall’andamento macroeconomico del business della CQ.

Opportunità

- In Italia la bancassicurazione danni (non auto) è il canale distributivo con il più elevato tasso di crescita e presenta una redditività del business consistentemente molto alta.

- La leva della compagnia sulle partnership tecnologiche, per rafforzare progressivamente la posizione nell’universo dell’Insurtech.

Minacce

- Aumento del tasso di competitività nell’ambito della bancassicurazione.

- Rischio Paese (andamenti macroeconomici).

Borsa

Il prezzo del titolo si attesta in area 4,90 euro, con un guadagno da inizio anno di circa il 17%, a fronte dell’indice Ftse Aim Italia che nello stesso periodo ha ceduto poco più del 6 per cento. Net Insurance capitalizza attualmente circa 86 milioni.

Dopo il calo seguito all’annuncio della sottrazione di circa 26,6 milioni di titoli di Stato, le azioni hanno poi recuperato terreno, sostenuti nell’immediata risposta della società all’avvenimento, con l’aggiornamento del piano industriale e l’accordo per rientrare in pieno possesso degli attivi sottratti.