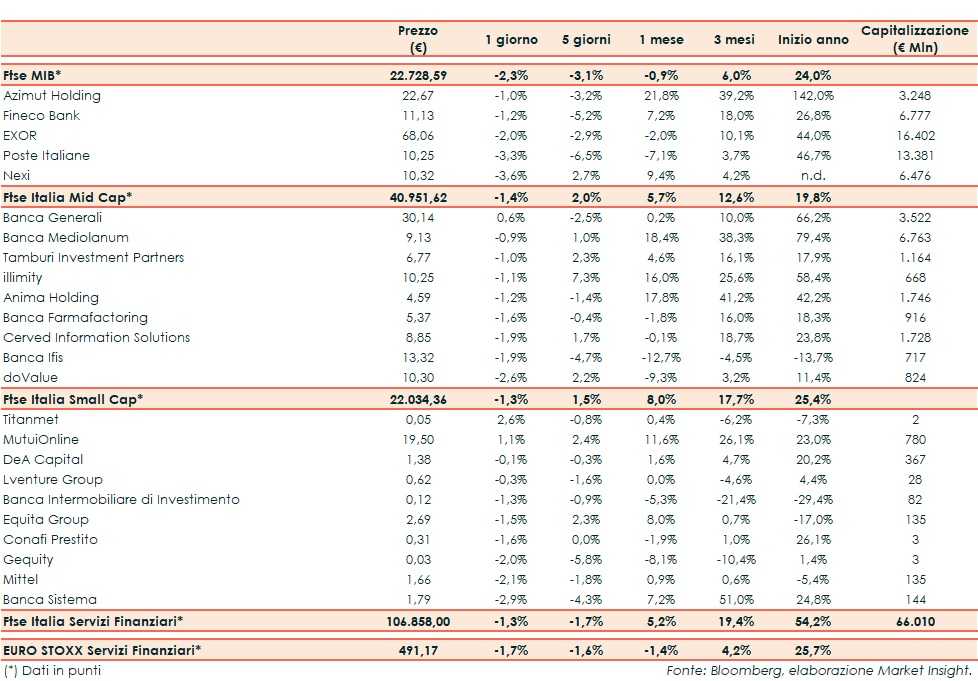

Il Ftse Italia Servizi Finanziari avvia la settimana con un calo dell’1,3% e allineato all’omologo europeo (-1,7%), risentendo dello stop del comparto bancario (-1,3%) e tenendo meglio del Ftse Mib (-2,3%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, la cui ratifica potrebbe avvenire a breve.

Sul fronte italiano, si resta in attesa dell’approvazione della manovra 2020 da parte del Parlamento entro fine anno.

La seduta incolore del settore creditizio ha impattato in larga parte anche sui titoli dell’asset management, tra i quali sul Ftse Mib Azimut (-1%) continua la pausa di riflessione dopo il rally dell’ultimo periodo. Sul Mid Cap si mette in luce Banca Generali (+0,6%), che secondo rumor potrebbe tornare sul Ftse Mib.

Sul listino principale ritraccia Nexi (-3,6%), dopo il rally seguito all’avvio dei contatti preliminari con Intesa Sanpaolo per rafforzare la partnership.

Tra le Mid Cap rallenta ancora Banca Ifis (-1,9%), che ha ceduto l’immobile milanese e che per quest’anno si attende un utile netto compreso tra 110-130 milioni. Frenano Cerved (-1,9%), al lavoro per valorizzare il credit management, e doValue (-2,6%), secondo rumor interessata alla piattaforma di gestione di Eurobank.

Tra le Small Cap vendite su Banca Intermobiliare (-1,3%), con il cda che ha ricevuto dai soci la delega ad aumentare il capitale fino a un massimo di 100 milioni, il quale ha ricevuto anche il via libera di Bankitalia.

Proseguono i realizzi su Banca Sistema (-2,9%), che ha acquistato il credito su pegno da Intesa Sanpaolo.