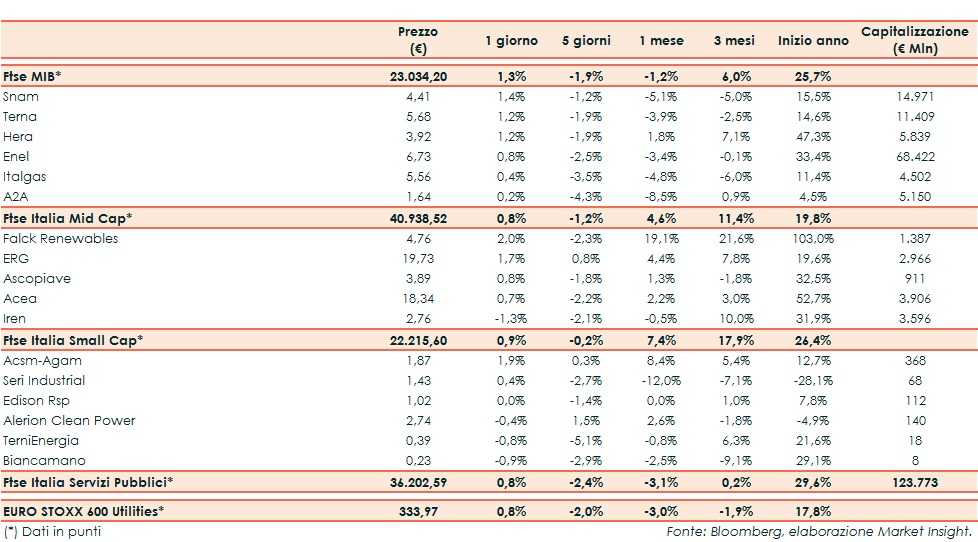

Ieri l’indice Ftse Italia Servizi Pubblici ha guadagnato lo 0,8 per cento, in linea con il corrispondente indice europeo di confronto, ma sottoperformando il Ftse Mib (+1,3%).

Le borse europee chiudono toniche e Wall Street avanza sulle indiscrezioni secondo cui Stati Uniti e Cina sarebbero vicini ad un accordo parziale sul commercio.

In Italia, l’Istat ha previsto per il 2019 un aumento dello 0,2% del Pil in termini reali e un’accelerazione nel 2020 (+0,6%).

Sull’obbligazionario, il rendimento del Btp si attesta all’1,28% e lo spread con il Bund a 160 punti (fonte Bloomberg).

Tornando al comparto Utility e Rinnovabili, tra le Big la migliore è stata Snam (+1,4%).

Enel (+0,8%) ha concluso il piano di buyback con cui ha acquistato complessive 1.549.152 azioni, lo 0,015238% del capitale sociale, al prezzo medio ponderato di 6,7779 euro per azione e per un controvalore complessivo di 10.499.998,93 euro.

Italgas (+0,4%) è una delle favorite nella gara per la privatizzazione dell’azienda che gestisce la rete locale del gas in Grecia.

A2A (+0,2%) nella seconda asta madre sul capacity market, valida per l’anno di consegna 2023, si è aggiudicata l’intera capacità offerta, pari a 5 GW totali a livello nazionale.

Tra le Mid, in coda Iren (-1,3%).

Tra le Small, Seri Industrial (+0,4%) ha comunicato che potranno essere esercitati entro il 30 dicembre 2019 i 4.084.550 Warrant Due SERI 2018 – 2019.

TerniEnergia (-0,8%) ha concordato con Italia T1 Roncolo di fissare al prossimo 13 dicembre il termine ultimo per il closing della cessione della terza tranche di impianti fotovoltaici del complessivo perimetro oggetto di contratti preliminari, rappresentato da 22 impianti fotovoltaici per una potenza installata di 19,3 MW.