Un vertice di maggioranza è convocato per oggi con lo scopo di trovare un accordo sui troppi temi che pendono come una spada di Damocle sul destino del Governo Conte e di cui il Premier è spettatore passivo.

La manovra finanziaria dopo i molteplici emendamenti e mutilazioni si trova adesso con un ammanco superiore al miliardo che non è precisamente un dettaglio considerato anche che nella sua iniziale integrità solo un paio di settimane fa era stata avallata, magari obtorto collo, dall’Europa. Ma oltre al problema sui numeri, molte sono le questioni che imbarazzano l’esecutivo (Mes, prescrizione…) che, al momento, sembra trovare un appoggio reale solo da parte del Pd.

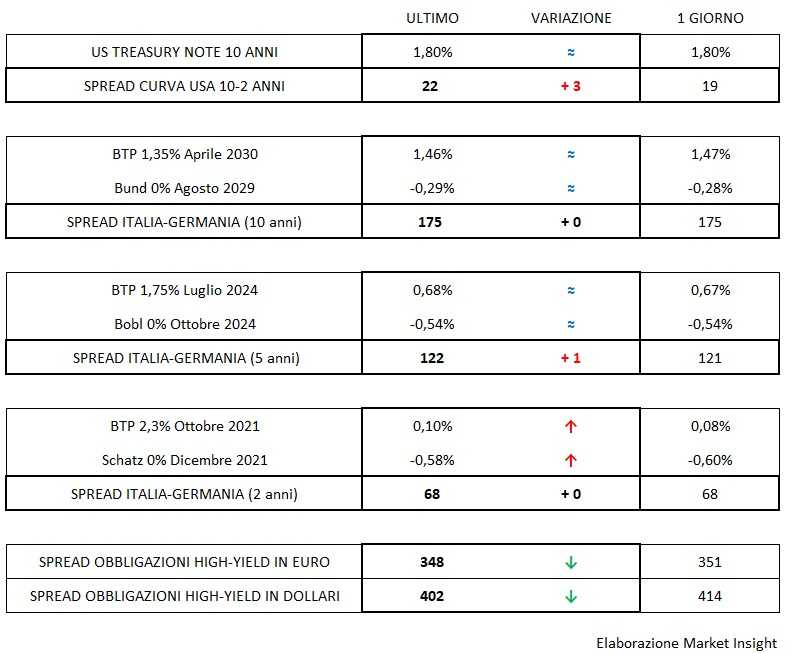

Fortunatamente, avverbio che andrebbe messo tra virgolette, lo spread del Btp (a 175 bp in apertura) riflette solo parzialmente l’acuirsi di una crisi che incombe pericolosamente su Roma e questo grazie alla situazione abbastanza confusa di mercati altalenanti, anche se più vulnerabili per l’attività scemante sul fine anno, che diluisce le situazioni particolari nel fluido generale.

Il dato fortemente negativo sulla produzione industriale tedesca sorprende e forse in un altro momento dell’anno avrebbe influito più decisamente quanto meno sul rendimento del Bund, mentre oggi ha un impatto complessivo di un centesimo, una variazione praticamente nulla. Non si può escludere poi che restando probabilmente in questo primo scorcio del mese la Bce uno dei maggiori protagonisti sul buy-side del mercato esista un effetto calmierante, ben gradito a tutti peraltro.

Il T-bond viceversa mostra maggiore dinamicità e continua a rimarcare nel movimento del rendimento l’alternarsi di entusiasmo e prudenza che è il tratto più evidente di Wall Street in questo periodo, e facendolo in maniera molto più precisa o quanto meno tempestiva dello spread dei corporate high-yield che viceversa si muovono in maniera più disordinata con oscillazioni che accelerano e rallentano nell’ampiezza ma facendo perno su due livelli di riferimento pari a 350 e 400 punti base rispettivamente per euro e dollaro.

Sui cambi, infine, si segnala ancora una debolezza relativa del dollaro, appena sopra 1,11 contro euro ma anche sulla difensiva visto nel suo indice a più largo spettro, mentre l’oro si mantiene stabile attorno ai 1480 dollari l’oncia.