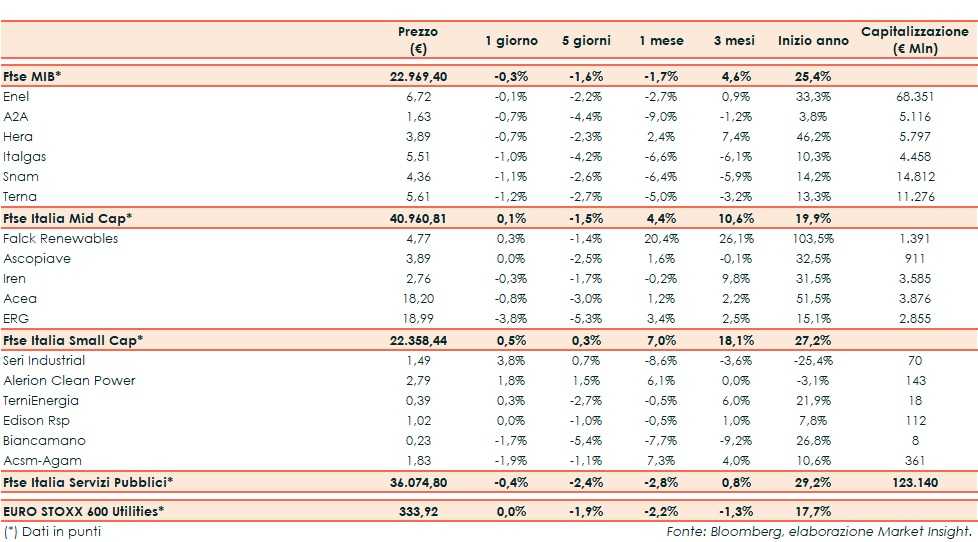

Ieri l’indice Ftse Italia Servizi Pubblici ha ceduto lo 0,4 per cento, sottoperformando il corrispondente indice europeo di confronto (flat), e in linea con il Ftse Mib (-0,3%).

Giornata incerta per le borse europee, in attesa di segnali sul commercio e del job report statunitense in uscita oggi. Gli investitori continuano a monitorare i segnali provenienti da Usa e Cina, che sembrerebbero vicini ad un accordo di fase uno. L’intesa eviterebbe l’introduzione di nuove tariffe il 15 dicembre da parte degli Usa.

In rialzo i rendimenti obbligazionari, con il Btp all’1,37% separato da uno spread di 165 punti base dal Bund.

Debole il comparto delle Utility e Rinnovabili, in scia all’emendamento presentato dal governo che prevede un incremento dell’IRES di 300 bps per il periodo di tassazione 2019-21, che passerebbe dal 24% al 27%, per tutte le attività in concessione. In particolare, sarebbero interessate, oltre alle società che gestiscono autostrade, aeroporti, porti, ferrovie, radio e TV, anche power generators e distributori di energia elettrica.

Tra le Big, Enel argina a -0,1 per cento. La società ha stipulato due contratti di share swap con un istituto finanziario per aumentare la propria partecipazione nella controllata cilena quotata Enel Chile per un massimo del 3% del capitale, passando così dall’attuale 61,9% al 64,9 per cento.

Snam (-1,1%) è stata ammessa al regime fiscale di adempimento collaborativo.

Tra le Mid, forti vendite su Erg (-3,8%).

Tra le Small, Alerion Clean Power (-1,8%%) che ha ricevuto l’ok dalla Central Bank of Ireland al prospetto informativo relativo all’offerta pubblica di sottoscrizione delle obbligazioni rivenienti dal prestito obbligazionario denominato “Alerion Clean power S.p.A. Senior Unsecured Notes due 2025”. Il tasso di interesse dei bond sarà del 3,125% annuo, con un prezzo di emissione pari al 100% del valore nominale.

In coda Acsm Agam, che ha lasciato sul terreno l’1,9 per cento.