Il gruppo bresciano si prepara a intraprendere un rinnovato percorso di crescita, forte di una strategia basata sul rafforzamento della presenza internazionale e sull’ampliamento della gamma prodotti. I segnali di ripresa dopo le difficoltà a livello macroeconomico degli ultimi mesi, insieme al completamento dei progetti in essere, dovrebbero sostenere il ritorno alla crescita organica, a cui continuerà ad affiancarsi l’attività di M&A.

- Il Ceo di Sabaf, Pietro Iotti, illustra le priorità strategiche

- La crescita organica

- Un’azienda sempre più globale

- Proseguire nell’attività di sviluppo per linee esterne

- L’andamento degli ultimi mesi

- I risultati al 30 settembre 2019

- Lo scenario dei prossimi mesi: “fiduciosi di raggiungere gli obiettivi del piano industriale”

- Borsa

“Tornare a crescere a livello organico grazie alla differenziazione e alla qualità dei nostri prodotti, sviluppare e consolidare i progetti che abbiamo avviato e proseguire nell’attività di M&A e di partnership”.

Sono queste, sottolinea Pietro Iotti, Ceo di Sabaf, “le priorità strategiche a cui stiamo lavorando in linea agli obiettivi del nostro piano industriale, pur in uno scenario macroeconomico che mantiene elementi di incertezza ma che comunque evidenzia segnali di ripresa”.

Sabaf, azienda attiva nella produzione di componenti per apparecchi domestici per la cottura a gas, ha archiviato infatti i primi nove mesi del 2019 con risultati che hanno scontato le difficoltà del quadro congiunturale.

Al 30 settembre i ricavi sono aumentati dello 0,7% a 115 milioni, grazie soprattutto al contributo delle neo acquisite che ha compensato la flessione a livello organico, mentre i margini sono stati penalizzati dalla diminuzione dei volumi.

Il terzo trimestre ha però evidenziato segnali di ripresa grazie soprattutto al contributo delle acquisizioni, consentendo di mantenere l’ottimismo sul raggiungimento di “risultati in linea agli obiettivi indicati nel piano industriale grazie al continuo impegno su innovazione e qualità dei nostri prodotti”.

A partire dal prossimo anno, infatti, Sabaf dovrebbe cominciare a raccogliere i frutti dei progetti già in essere sostenendo il ritorno alla crescita organica, a cui si andrà ad aggiungere il contributo di eventuali operazioni di M&A.

L’incremento dei volumi dovrebbe inoltre consentire un ulteriore recupero di redditività anche grazie alle azioni intraprese per una maggiore efficienza dei processi, oltre al completamento dell’integrazione delle neo-acquisite.

Il Ceo di Sabaf, Pietro Iotti, illustra le priorità strategiche

“Tornare a crescere a livello organico, sviluppare e completare i progetti avviati, proseguire e consolidare l’attività di M&A e di partnership”.

Sono queste, sottolinea l’Amministratore delegato di Sabaf Pietro Iotti, “le priorità strategiche a cui ci stiamo dedicando in linea alle indicazioni fornite nel nostro piano industriale, mantenendo il focus sull’innovazione e qualità dei nostri prodotti per confermare il nostro posizionamento di leadership globale”.

Una strategia che mira a raddoppiare il fatturato al 2022 rispetto al 2017 tramite un mix di crescita organica da affiancare allo sviluppo per linee esterne ampliando la gamma ed espandendosi in segmenti che presentino sinergie di tipo industriale.

“Il nostro obiettivo è quello di offrire ai nostri clienti prodotti sia nel core business della cottura a gas sia nell’elettronica e nella componentistica per elettrodomestici, candidandoci a essere un player sempre più globale con un portafoglio diversificato sia in termini di gamma che di aree geografiche”.

La crescita organica

Il primo obiettivo del gruppo è quello di tornare a crescere a livello organico, dopo la debolezza degli ultimi mesi riconducibile soprattutto a un contesto a livello macroeconomico caratterizzato dalle difficoltà in alcuni mercati di riferimento di Sabaf.

“Nei prossimi mesi prevediamo un miglioramento del trend, in un contesto in cui cominceremo a raccogliere i frutti dei progetti già in essere, sia per gli stabilimenti sia per i nuovi prodotti, e che entreranno a regime nei prossimi anni rendendoci fiduciosi sul raggiungimento degli obiettivi indicati nel piano industriale” afferma Iotti.

Un percorso che beneficerà della ripresa prevista in alcune aree chiave come la Turchia, anche grazie “allo sviluppo di Okida che ci ha consentito l’entrata nel business dell’elettronica per elettrodomestici con la possibilità di realizzare cross selling sui nostri clienti”.

Un’azienda sempre più globale

A livello geografico, “mentre in Europa contiamo di consolidare la nostra posizione con una quota di mercato oltre il 40%, in Cina e Giappone stiamo lavorando a possibili collaborazioni con partner locali, mentre negli Stati Uniti puntiamo a consolidare le relazioni con i principali produttori di elettrodomestici a livello mondiale”.

In particolare, in Usa la strategia del gruppo passa attraverso lo sviluppo di partnership commerciali con degli importanti player del settore, con l’obiettivo di guadagnare quote di mercato e con tassi di crescita attesi double digit.

In particolare, in Usa la strategia del gruppo passa attraverso lo sviluppo di partnership commerciali con degli importanti player del settore, con l’obiettivo di guadagnare quote di mercato e con tassi di crescita attesi double digit.

Nel medio-lungo periodo, invece, tra i mercati più interessanti vi è sicuramente l’India per quanto riguarda il settore della cottura a gas. “Abbiamo in cantiere la costruzione di uno stabilimento in India con l’obiettivo di iniziare la produzione al 2021, quadruplicando i ricavi a 8 milioni nel 2022”.

Negli scorsi giorni, inoltre, la società ha siglato un accordo per avviare una partnership con il gruppo giapponese Paloma, che prevede la cessione di 230.669 azioni Sabaf (pari al 2% del capitale sociale), ponendo la base per nuove opportunità di business e sviluppo strategico.

Proseguire nell’attività di sviluppo per linee esterne

Parallelamente, “intendiamo proseguire nell’attività di M&A, il principale elemento di novità del nostro piano industriale, continuando il processo di scouting per cogliere le opportunità offerte dal mercato” prosegue l’Ad di Sabaf.

La politica di acquisizioni sarà volta soprattutto alla diversificazione del prodotto, al fine di permettere al gruppo l’ingresso in diversi mercati in aggiunta al core business con target ben delineati, rappresentati da società a gestione imprenditoriale con redditività elevata e a multipli non diluitivi, garantendo la massimizzazione della creazione di valore.

Una strategia che ha già visto nel 2018 l’entrata nel perimetro di consolidamento della turca Okida e di C.M.I (Cerniere Meccaniche Industriali) lo scorso luglio.

Una strategia che ha già visto nel 2018 l’entrata nel perimetro di consolidamento della turca Okida e di C.M.I (Cerniere Meccaniche Industriali) lo scorso luglio.

In particolare, quest’ultima rappresenta un’operazione dall’importante valenza strategica “che ci consente di diventare il primo produttore mondiale di cerniere per elettrodomestici, dopo aver consolidato il primato nei bruciatori e nei rubinetti per la cottura” spiega il Ceo.

La scelta di target a elevata marginalità, inoltre, dovrebbe garantire il mantenimento di buoni livelli di redditività, realizzando inoltre sinergie sia dal lato commerciale sia in termini di risparmi di costo e di ricerca e sviluppo.

L’andamento degli ultimi mesi

“I risultati degli ultimi mesi sono stati condizionati soprattutto dalle difficoltà a livello macroeconomico, in particolare in Medio Oriente (Iran) e in Argentina, che hanno comportato una diminuzione dei volumi con conseguenti effetti in termini di margini”.

Il terzo trimestre ha però evidenziato segnali di ripresa grazie soprattutto al contributo delle acquisizioni, con un trend organico ancora debole ma in miglioramento in Turchia e in Italia.

A livello di redditività, invece, “abbiamo assistito a un recupero rispetto al primo semestre grazie alle azioni intraprese per una maggiore efficienza dei processi, nonostante un livello di utilizzo della capacità produttiva non ancora ottimale” dichiara Iotti.

“Stiamo continuando a lavorare sulla riduzione dei costi interni da cui ci attendiamo, insieme all’aumento dei volumi, un recupero della redditività”.

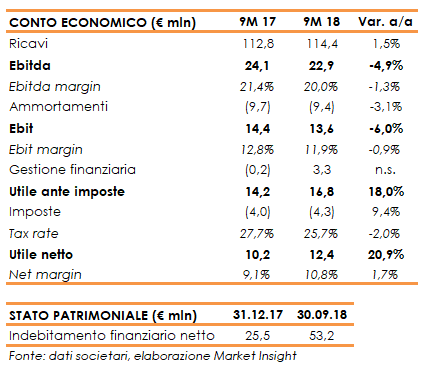

I risultati al 30 settembre 2019

Sabaf ha chiuso i primi nove mesi del 2019 con ricavi in lieve crescita dello 0,7% a 115,3 milioni, beneficiando soprattutto della variazione di perimetro che ha più che compensato una dinamica organica sfavorevole (-9,2% a parità di area di consolidamento).

A livello di gestione operativa, l’Ebitda si è attestato a 20,4 milioni con un’incidenza sul fatturato al 17,7% (-230 punti base), mentre l’Ebit è risultato pari a 9,8 milioni con un ros all’8,5% (-340 punti base).

A livello di gestione operativa, l’Ebitda si è attestato a 20,4 milioni con un’incidenza sul fatturato al 17,7% (-230 punti base), mentre l’Ebit è risultato pari a 9,8 milioni con un ros all’8,5% (-340 punti base).

Il periodo si è chiuso con una flessione dell’utile netto a 6,8 milioni, complice il peggioramento della gestione finanziaria (soprattutto per effetto di perdite su cambi per 0,15 milioni rispetto a utili per 3,8 milioni nel pari periodo 2018) e nonostante la riduzione del tax rate.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 71,9 milioni rispetto ai 53,5 milioni al 30 giugno 2019 per effetto dell’esborso di 13,4 milioni per l’acquisizione di C.M.I e di investimenti per 8,5 milioni, in parte compensati da un free cash flow di 14,7 milioni che ha beneficiato della riduzione del capitale circolante.

Lo scenario dei prossimi mesi: “fiduciosi di raggiungere gli obiettivi del piano industriale”

“Pur in uno scenario che si mantiene incerto, ci attendiamo di riuscire a raggiungere risultati in linea agli obiettivi indicati nel piano industriale continuando a lavorare su innovazione e qualità dei nostri prodotti” dichiara Iotti.

Il trend della domanda per i prossimi mesi sembra mantenersi disomogeneo per i diversi mercati in cui opera il gruppo, con la conferma di segnali di ripresa in Turchia e la debolezza dell’area mediorientale.

Nel quarto trimestre 2019, Sabaf si attende ricavi di vendita compresi tra i 42 e i 44 milioni (di cui circa 8 milioni derivanti dal consolidamento di C.M.I.), rispetto ai 36 milioni del quarto trimestre 2018.

Nel complesso, l’esercizio dovrebbe chiudersi con un fatturato tra 158 e 160 milioni rispetto ai 151 milioni del 2018, beneficiando soprattutto del contributo delle acquisizioni, e un Ebitda di circa 28 milioni.

“Siamo fiduciosi di riuscire a continuare a crescere anche nei prossimi anni, con un recupero a livello organico grazie ai progetti che abbiamo avviato a cui si andrà ad aggiungere il contributo per linee esterne”.

Borsa

Il titolo ha chiuso la seduta di venerdì in area 13,50 euro, accelerando il recupero dell’ultimo mese dopo aver toccato lo scorso 31 ottobre il minimo da marzo 2017 a 12 euro. La performance da inizio anno rimane tuttavia negativa di circa il 10%, complice il difficile contesto macroeconomico che ha frenato la crescita dei risultati del gruppo negli ultimi mesi.

Dopo la diffusione dei conti dei primi nove mesi 2019, Equita ha comunque alzato il target price da 15 a 15,4 euro, superiore del 14% rispetto alle quotazioni attuali, confermando il giudizio ‘hold’ in attesa di assistere al ritorno dell’attesa solida crescita organica.

Secondo la Sim, inoltre, il gruppo presenta buone opportunità di sviluppo, anche grazie alla possibilità di estrarre valore dall’integrazione delle società recentemente acquisite e al completamento dei progetti strategici avviati.