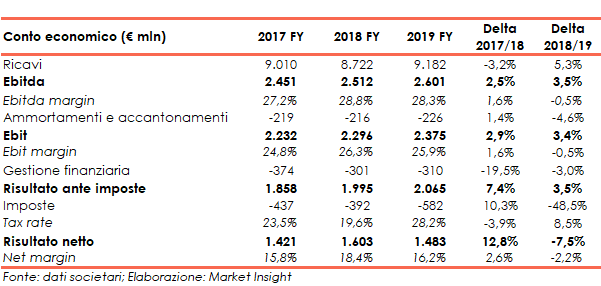

Pernod Ricard, è tra i leader mondiali nel settore degli spirits e gestisce un ampio portafoglio marchi tra cui figurano Ballantine’s, Chivas Regal e Havana Club. Perno della strategia è la crescita redditizia a lungo termine per tutti gli stakeholders e in questo contesto si inserisce la recente acquisizione di Castle Brands. Nell’esercizio chiuso il 30 giugno 2019 i ricavi sono risultati pari a eur 9,2 miliardi, in aumento del 5,3% rispetto agli 8,7 miliardi del 2017-18, l’Ebitda è cresciuto del 3,5% a/a da 2,5 miliardi a 2,6 miliardi, l’Ebit è avanzato del 3,4% a/a da 2,3 miliardi a 2,4 miliardi mentre, a causa del maggior carico fiscale, l’utile netto è sceso del 7,5% da 1,6 miliardi (18,4% dei ricavi) a 1,5 miliardi (16,2% del fatturato).

Pernod Ricard è il secondo produttore mondiale di vini e liquori creato nel 1975 dalla fusione di Ricard con Pernod, e poi sviluppatosi attraverso la crescita e le acquisizioni.

Il Gruppo gestisce un portfolio marchi suddividendolo in quattro categorie di prodotti:

- Strategic International Brands: sono i marchi quali Absolut, Ballantine’s, Chivas Regal, Havana Club, Malibu e Mumm che sono venduti in quasi tutti i mercati mondiali. In questo gruppo rientrano anche Jameson, The Glenlivet, Perrier-Jouët, Ricard, Royal Salute, Martell e Beefeater;

- Vini: è la categoria che permette al gruppo di accedere ad altri momenti di consumo universali come i pasti. Rientrano in questo cluster i marchi Jacob’s Creek, Kenwwod, Campeo Viejo e Brancott Estate;

- Strategic Local brands: mirano a raggiungere i consumatori locali e le specifiche occasioni locali. Tali brand comprendono Ramazzotti, Kahlua, Wyborowa, Blenders Pride, Imperial, Clan Campbell, Passport Scotch, Seagram’s Gin, Pastis 51, Olmeca, Royal Stag e Imperial Blue;

- Specialty brands, è il cluster che soddisfa la crescente domanda di prodotti artigianali su piccola scala.

CONTO ECONOMICO

Nel 2018-19 si ha avuto un aumento dei ricavi del 5,3% a/a da 8,7 miliardi a 9,2 miliardi, invertendo la rotta del 2017-18 quando il fatturato era sceso del 3,2% da 9,0 miliardi a 8,7 miliardi.

L’aumento dei ricavi spinge l’Ebitda e l’Ebit che crescono rispettivamente del 3,5% da 2,5 miliardi (28,8% dei ricavi) a 2,6 miliardi (28,3% del fatturato) e del 3,4% da 2,3 miliardi (26,3% dei ricavi) a 2,4 miliardi (25,9% del fatturato).

L’aumento dei ricavi spinge l’Ebitda e l’Ebit che crescono rispettivamente del 3,5% da 2,5 miliardi (28,8% dei ricavi) a 2,6 miliardi (28,3% del fatturato) e del 3,4% da 2,3 miliardi (26,3% dei ricavi) a 2,4 miliardi (25,9% del fatturato).

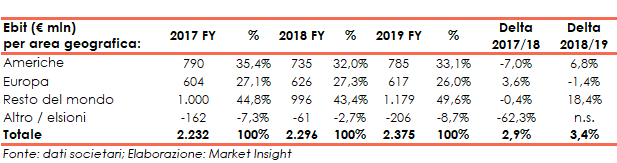

In particolare, la performance dell’Ebit è stata sostenuta dall’andamento nelle Americhe (+6,8% da 735 milioni a 785 milioni) e nel Resto del Mondo (Europa esclusa), il cui risultato è risultato in progresso del 18,4% a da 996 milioni a 1,2 miliardi. Al contrario, nella regione europea, l’Ebit è diminuito dell’1,4% da 626 milioni a 617 milioni.

Tuttavia, a causa dell’aumento del carico fiscale da 392 milioni (tax rate del 19,6%) a 582 milioni (tax rate del 28,2%), l’utile netto è diminuito del 7,5% da 1,6 miliardi a 1,5 miliardi.

Anche il net margin è risultato in calo, dal 18,4% del 2017-18 al 16,2% del 2018-19.

BREAKDOWN RICAVI

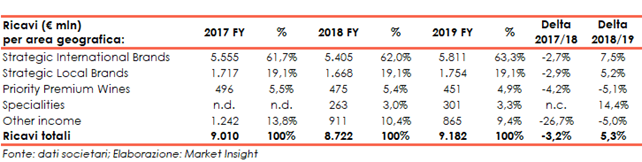

Nel 2018-19 i ricavi sono aumentati del 5,3% a/a da 8,7 miliardi a 9,2 miliardi grazie al progresso di Strategic international Brand (+7,5% da 6,5 miliardi a 5,8 miliardi), di Strategic Local Brands (+5,2% da 1,7 miliardi a 1,75 miliardi) e delle Specialities (+14,4% da 263 milioni a 301 milioni).

Al contrario il segmento vini ha registrato un calo del 5,1% a/a da 475 milioni a 451 milioni

A livello organico la crescita è stata di circa il 12%.

A livello organico la crescita è stata di circa il 12%.

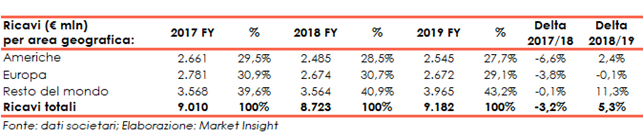

Da un punto di vista geografico l’esercizio 218-19 ha visto un progresso dei ricavi nelle Americhe (+2,4% a 2,5 miliardi) mentre l’Europa è rimasta stabile sui 2,7 miliardi.

Nel resto del mondo, poi, le vendite sono aumentate dell’11,3% a 4,0 miliardi.

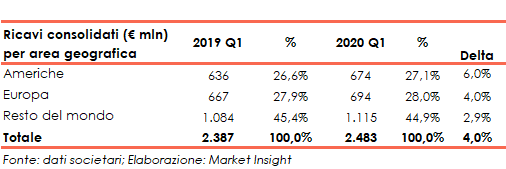

Nel primo trimestre dell’esercizio 2019-20 i ricavi di Pernod Ricard sono stati pari a eur 2,5 miliardi, in aumento del 4,0% rispetto ai 2,4 miliardi dei primi tre mesi del 2018-19 grazie ai progressi nelle Americhe (+6,0% a/a da 636 milioni a 674 milioni) in Europa (+4,0% a/a da 667 milioni a 694 milioni) e nel resto del mondo (+2,9% a/a, sempre intorno agli 1,1 miliardi).

Nel primo trimestre dell’esercizio 2019-20 i ricavi di Pernod Ricard sono stati pari a eur 2,5 miliardi, in aumento del 4,0% rispetto ai 2,4 miliardi dei primi tre mesi del 2018-19 grazie ai progressi nelle Americhe (+6,0% a/a da 636 milioni a 674 milioni) in Europa (+4,0% a/a da 667 milioni a 694 milioni) e nel resto del mondo (+2,9% a/a, sempre intorno agli 1,1 miliardi).

A livello consolidato, la crescita organica del trimestre è stata dell’1,3%, l’effetto cambi ha inciso positivamente per il 2,4% mentre il contributo dell’allargamento del perimetro è stato del+0,3%.

A livello consolidato, la crescita organica del trimestre è stata dell’1,3%, l’effetto cambi ha inciso positivamente per il 2,4% mentre il contributo dell’allargamento del perimetro è stato del+0,3%.

ANALISI DEI COMPETITORS

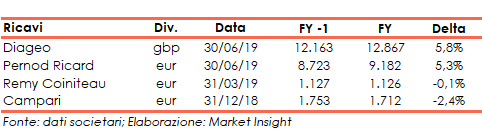

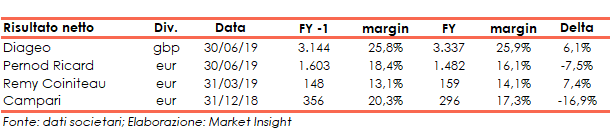

Relativamente ai peers, nell’ultimo esercizio Diageo ha visto una crescita dei ricavi del 5,8% a/a a gbp 12,9 mentre Remy Cointreau e Campari hanno registrato una diminuzione del fatturato rispettivamente dello 0,1% a/a a eur 1,1 miliardi e del 2,4% a/a a 1,7 miliardi.

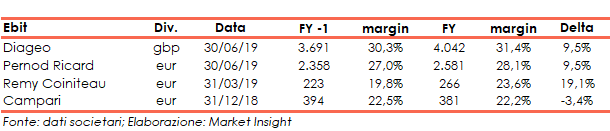

Relativamente all’Ebit, la performance migliore è stata quella di Remy Cointreau con un +19,1% a/a a eur 266 milioni, seguita da quella di Diageo con un +9,5% a/a a gbp 4,0 miliardi e da quella di Campari con un -3,4% a eur 381 milioni.

Anche per quanto riguarda l’utile netto, l‘andamento più positivo è stato quello di Remy Cointreau (+7,4% a eur 159 milioni) seguito da quello di Diageo (+6,1% a gbp 3,3 miliardi) e da quello di Campari)-16,9% a eur 296 milioni).

Anche per quanto riguarda l’utile netto, l‘andamento più positivo è stato quello di Remy Cointreau (+7,4% a eur 159 milioni) seguito da quello di Diageo (+6,1% a gbp 3,3 miliardi) e da quello di Campari)-16,9% a eur 296 milioni).

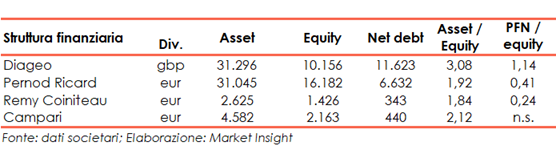

Da un punto di vista patrimoniale l’equity di Diageo, sempre alla fine dell’ultimo esercizio, era pari a gbp 10,2 miliardi (total asset /equity del 3,08x) quello di Remy Cointreau si attestava a eur 1,4 miliardi (1,84x) mentre quello di Campari era di eur 2,2 miliardi (2,1x).

Da un punto di vista patrimoniale l’equity di Diageo, sempre alla fine dell’ultimo esercizio, era pari a gbp 10,2 miliardi (total asset /equity del 3,08x) quello di Remy Cointreau si attestava a eur 1,4 miliardi (1,84x) mentre quello di Campari era di eur 2,2 miliardi (2,1x).

STATO PATRIMONIALE

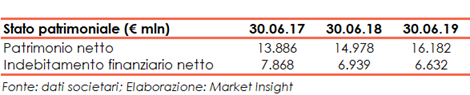

Lo struttura finanziaria del gruppo vede un patrimonio netto passare dai 15,0 miliardi del 30 giugno 2018 (Total Asset/Equity ratio a 1,97x) ai 16,2 miliardi del 30 giugno 2019 (Total Asset/Equity ratio a 1,92x).

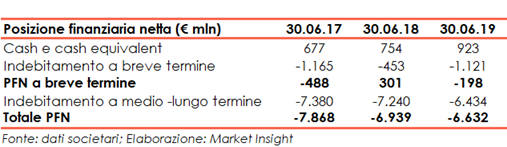

L’indebitamento finanziario netto è risultato in calo da 6,9 miliardi a 6,6 miliardi al termine dei due esercizi a confronto, con la componente a breve che è passata da un saldo positivo di 301 milioni a uno negativo di 198 milioni.

L’indebitamento finanziario netto è risultato in calo da 6,9 miliardi a 6,6 miliardi al termine dei due esercizi a confronto, con la componente a breve che è passata da un saldo positivo di 301 milioni a uno negativo di 198 milioni.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 2,7 miliardi che si riducono a 1,7 miliardi dopo il pagamento degli interessi netti (308 milioni) delle imposte (582 milioni) e dopo l’assorbimento di risorse dovuto all’aumento del wcn (181 milioni)

Questi introiti hanno più che coperto l’attività di investimento (capex di 388 milioni e attività finanziarie per 178 milioni netti), la distribuzione di dividendi (645 milioni) e l’acquisto di azioni proprie (121 milioni).

Al termine del 2017-18 i cash flow operativi erano stati 1,8 miliardi, l’attività di investimento di 404 miliardi, i dividendi di 551 milioni e i riacquisti azionari di 23 milioni. Questo aveva permesso all’indebitamento di scendere dai 7,9 miliardi del 30 giugno 2017 ai 6,9 miliardi del 30 giugno 2018.

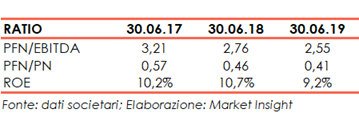

RATIOS

La riduzione dell’indebitamento finanziario netto nell’ultimo esercizio, l’andamento positivo dell’Ebitda e la crescita dell’equity hanno permesso ai ratio PFN / Ebitda e PFN / Equity di migliorare rispettivamente da 2,76x a 2,55x e da 0,46x a 0,41x.

Al contrario, la contrazione dell’utile netto accompagnata dalla sopracitata dinamica dell’equity, hanno causato una riduzione del roe dal 10,7% al 9,2%.

Al contrario, la contrazione dell’utile netto accompagnata dalla sopracitata dinamica dell’equity, hanno causato una riduzione del roe dal 10,7% al 9,2%.

STRATEGIA

Il piano strategico triennale del Gruppo, “Trasformazione e accelerazione”, implementato nel 2018, prevede la concentrazione degli investimenti in aree di crescita redditizia a lungo termine per tutti gli stakeholders.

Le basi di tale crescita sono:

- l’eccellenza operativa: lavorare in modo più efficiente ottimizzando i processi.

- la sostenibilità e la responsabilità: essere una leva per la creazione di valore per i marchi.

- l’orientamento al mercato sfruttando il potenziale di tutti i canali di distribuzione per raggiungere ogni consumatore

- lo sviluppo dei talenti: aiutare i dipendenti a crescere e attirare nuovi talenti.

Le linee guida operative per raggiungere i suddetti obiettivi sono:

- la gestione del portafoglio; posizionare ogni marchio in ogni occasione in tutto il mondo, creando veri e propri momenti di “convivialità”.

- l’accelerazione digitale: accelerare la trasformazione digitale di ogni fase dell’attività.

- l’innovazione: creare esperienze per ogni brand introducendo nuovi tipi di prodotti e servizi.

- la “premiumizzazione”: migliorando la gamma di prodotti con l’intento di diventare leader nel segmento degli alcolici di lusso.

OUTLOOK

Per l’esercizio 2019-20, Pernod Ricard prevede le seguenti dinamiche:

- proseguimento dell’esecuzione del suddetto piano di trasformazione e accelerazione strategica;

- continuità della crescita delle vendite, sebbene a tassi ridotti in India e Cina, coerentemente con le ipotesi del piano;

- dinamismo negli USA a seguito dell’ottimizzazione delle scorte da parte dei grossisti;

- maggiori investimenti alla base degli investimenti chiave e degli inventari strategici;

- lancio di un programma di riacquisto di azioni fino a eur 1 miliardo.

La guidance per il FY20 è una crescita organica dell’utile da operazioni ricorrenti tra + 5% e + 7%.

CONSENSUS

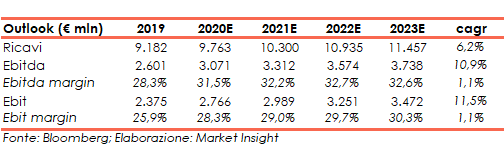

Al 2023 i ricavi sono attesi a 11,5 miliardi (cagr del +6,2% rispetto ai 9,2 miliardi del 2019), l’Ebitda a 3,7 miliardi (cagr del +10,9% rispetto ai 2,6 miliardi del 2019) mentre l’Ebit è previsto a 3,5 miliardi (cagr del +11,5% rispetto ai 2,4 miliardi nel 2019).

Sempre al 2023 l’Ebitda margin dovrebbe essere del 32,6% (28,3% nel 2019) e l’Ebit margin dovrebbe attestarsi sul 30,3% (25,9% nel 2019).

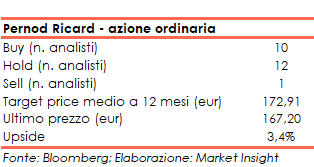

Alla luce di ciò, il target price medio è di eur 172,91, ovvero il 3,4% sopra le quotazioni attuali, con gli analisti ripartiti in 10 raccomandazioni buy, 12 hold e 1 sell.

PUNTI DI FORZA

- Brand recognition: i brand del gruppo Pernod Ricard sono associati a un forte heritage, alla qualità e all’esclusività;

- Diversificazione per tipologia di prodotto: il Gruppo produce e distribuisce whisky, rum, gin, vodka, vini, champagne e altri prodotti locali;

- Andamento del business: prosegue il trend positivo delle vendite e dei risultati economici, superiore a quello della media dei competitors analizzati;

- Solida generazione di cassa: in grado di sostenere eventuali investimenti anche onerosi

- Presenza globale: il Gruppo opera in tutte le aree del pianeta;

PUNTI DI DEBOLEZZA

- Concentrazione dell’attività esclusivamente nel settore delle bevande alcoliche;

- Andamento atteso del marcato cinese e indiano;

OPPORTUNITA’

- Sviluppo del travel retail;

- Sempre maggiore sensibilità dei consumatori verso i brand “premium”;

- Capacità di bilancio tale da poter valutare anche investimenti redditizi ma onerosi;

- Rete distributiva: capace di favorire il lancio e la diffusione di nuovi prodotti;

- Paesi in via di sviluppo: possono rappresentare mercati interessanti per ampliare le vendite del Gruppo;

MINACCE

- Normative sempre più stringenti sul consumo di alcol;

- Maggiore sensibilità dei consumatori verso la salute e il benessere;

- Immissione sul mercato di prodotti simili ma low cost, che potrebbe influenzare le scelte degli acquirenti / consumatori;

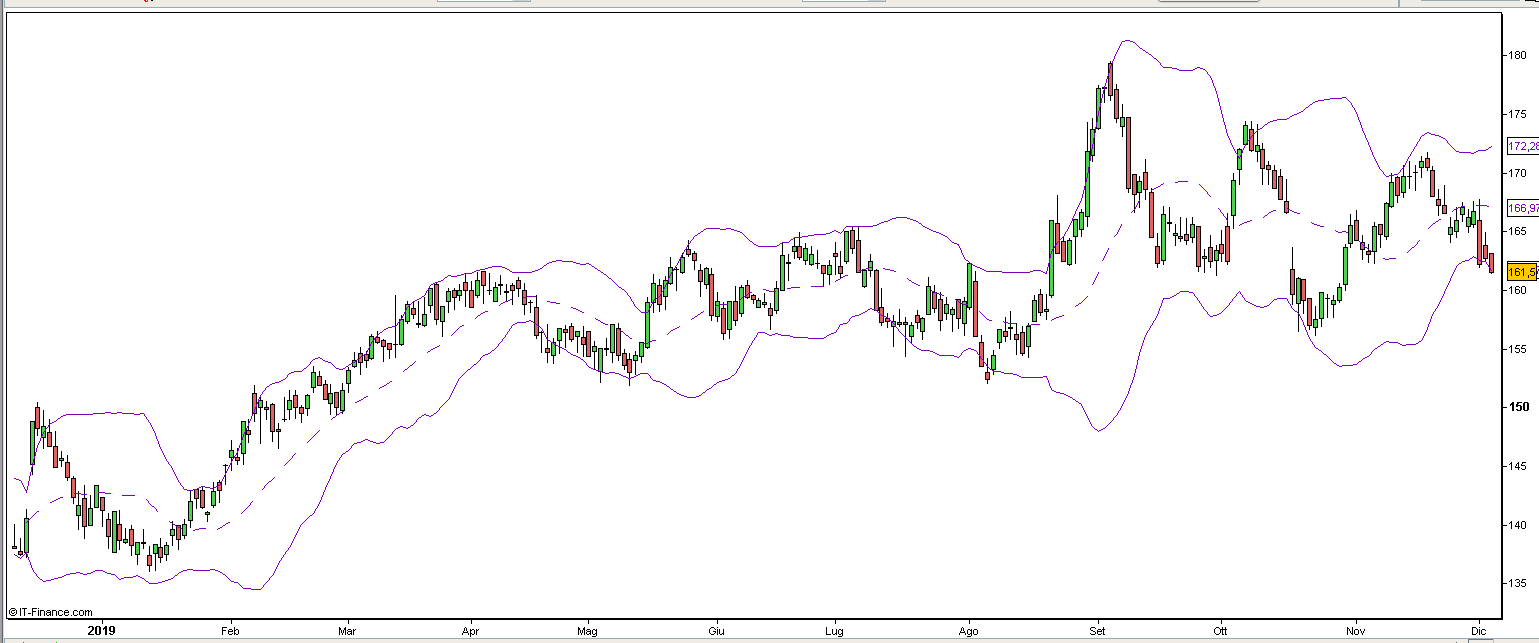

BORSA

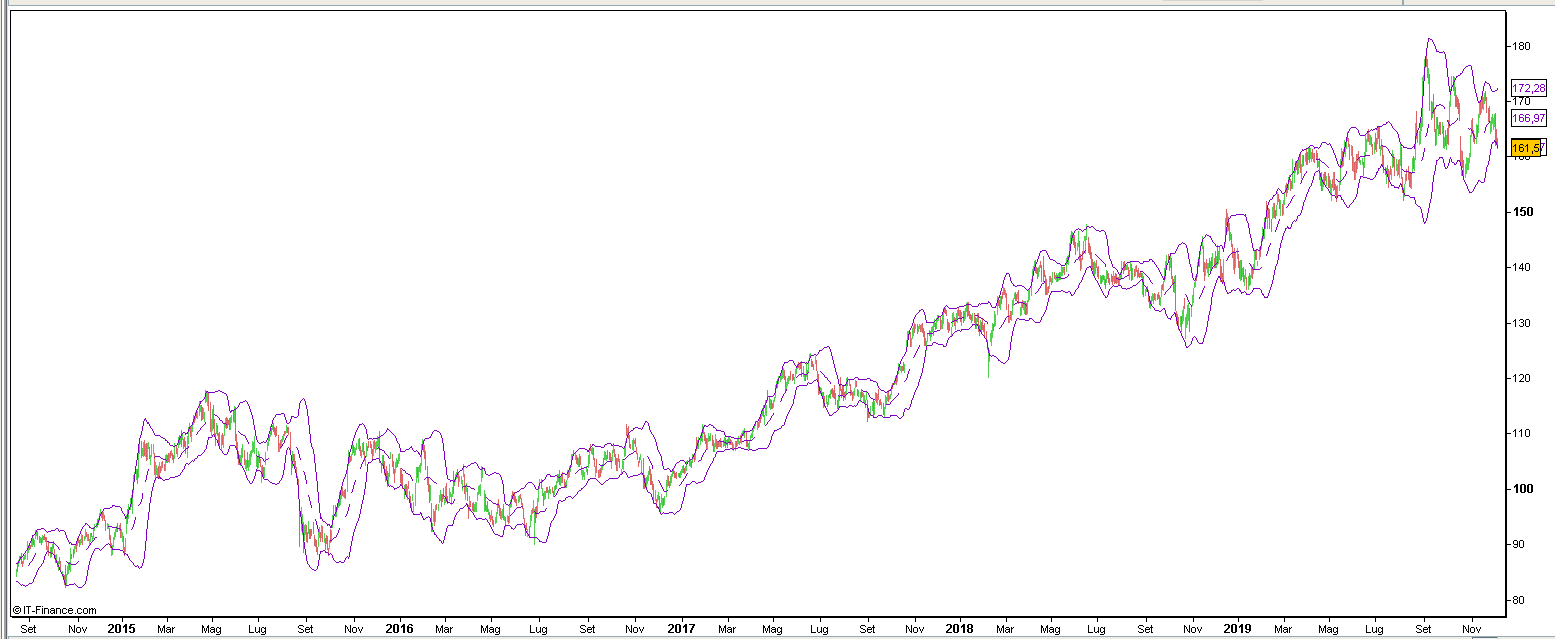

L’azione Pernod Ricard sta confermando il trend ascendente di lungo periodo iniziato a fine marzo 2009, quando scambiava sugli eur 40, che l’ha portata a trattare sugli eur 162,70 della chiusura del 9 dicembre 2019.

Il titolo ha raggiunto il massimo assoluto nell’intraday del 4 settembre 2019 a eur 179,50 per poi iniziare un periodo di realizzi, muovendosi sempre tra le due bande di Boellinger che l’ha portato sui valori attuali.