, in vetta al FTSE Italia All-Share")

Chiusura tonica per le borse europee, mentre Wall Street avanza dopo l’annuncio da parte di Donald Trump che Stati Uniti e Cina sono molto vicini ad un grande accordo.

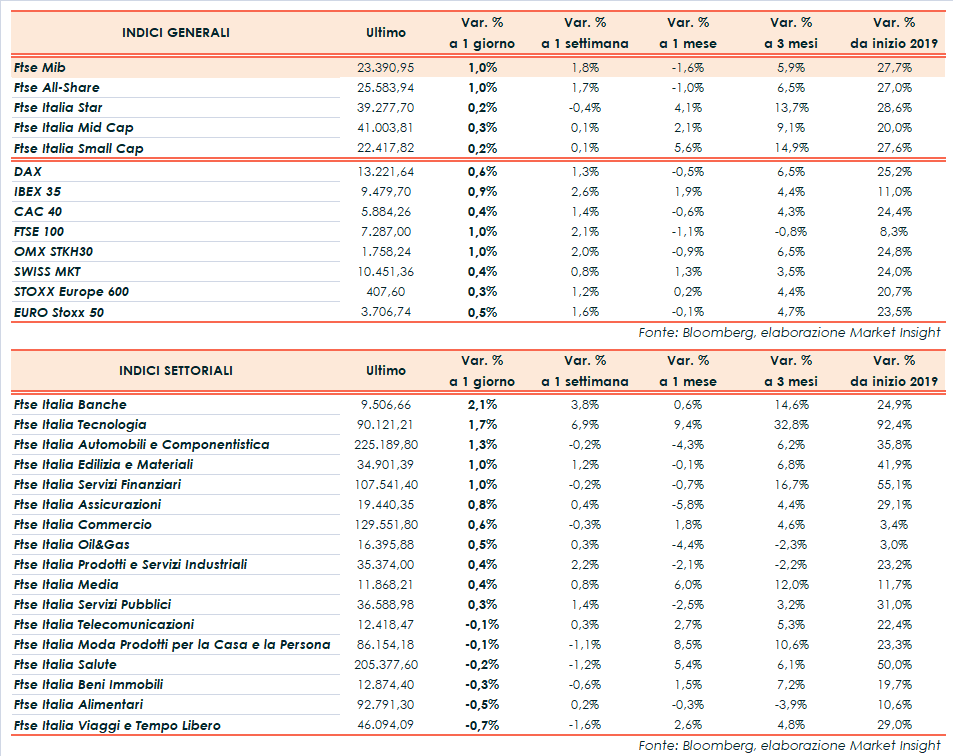

A Piazza Affari il Ftse Mib termina in progresso dell’1,0% a 23.390 punti, in linea con il Ftse 100 di Londra (+1%) e sovraperformando il Dax di Francoforte (+0,6%), il Cac 40 di Parigi (+0,4%) e l’Ibex 35 di Madrid (+0,8%). Oltreoceano, guadagnano terreno anche Dow Jones (+0,7%), S&P 500 (+0,6%) e Nasdaq (+0,9%) dopo una partenza in sordina.

Il tweet di Trump alimenta le speranze che le parti possano accordarsi prima del 15 dicembre, deadline fissata per l’entrata in vigore dei nuovi dazi contro Pechino. Secondo indiscrezioni, invece, sulla base dell’intesa gli Usa potrebbero tagliare le tariffe attuali in cambio di acquisti di prodotti agricoli da parte della Cina.

L’intervento di Trump ha messo in secondo piano il primo meeting della Bce presieduto da Christine Lagarde. Come da previsioni l’istituto di Francoforte ha lasciato invariati i tassi, confermando il quantitative easing da 20 miliardi al mese. La Lagarde ha poi affermato che i dati confermano una “protratta debolezza delle dinamiche di crescita nell’area dell’euro e una continua debolezza delle pressioni inflazionistiche, ma con segnali di stabilizzazione”, aggiungendo che “i rischi al ribasso sono meno pronunciati rispetto a qualche mese fa”. Inoltre, da gennaio verrà avviata una strategic review, da concludere entro fine 2020.

Secondo le nuove proiezioni della Bce, il Pil dell’eurozona crescerà dell’1,2% nel 2019, dell’1,1% nel 2020 e dell’1,4% nel 2021 e nel 2022 (prima stima), mentre le precedenti previsioni stimavano un +1,1% nel 2019, +1,2% nel 2020 e +1,4% nel 2021. Per quanto riguarda l’’inflazione, la Bce stima un +1,2% nel 2019, +1,1% nel 2020 (rivisto da +1%), +1,4% nel 2021 (rivisto da +1,5%) e +1,6% nel 2022.

Ieri, invece, la Fed ha reso noto che nel 2020 i tassi resteranno invariati a meno di significativi cambiamenti dell’outlook. Focus anche sulle elezioni in corso nel Regno Unito, che in caso di netta vittoria del premier Boris Johnson aumenterebbero le probabilità di approvazione della Brexit entro il 31 gennaio.

Dal calendario macroeconomico sono giunti i dati finali di novembre sull’inflazione tedesca (-0,8% su base mensile, +1,1% annuo) e francese (+0,1% m/m, +1% a/a), oltre al tasso di disoccupazione del terzo trimestre in Italia, pressoché stabile al 9,8 per cento. Nell’eurozona, la produzione industriale ad ottobre mostra un calo congiunturale dello 0,5% e una contrazione tendenziale del 2,2 per cento. Peggiori delle stime i numeri settimanali sulle richieste di sussidi per la disoccupazione negli Usa.

Sul Forex l’euro/dollaro si deprezza lievemente a 1,1115, mentre il cambio fra biglietto verde e yen risale a 109,27. Arretra la sterlina a 1,3127 dollari e 0,8467 nei confronti della moneta unica.

Tra le materie prime l’oro si attesta a 1.467 dollari l’oncia, risentendo del recupero della valuta americana. Avanzano le quotazioni del greggio con il Brent (+1,0%) a 64,36 dollari e il Wti (+1,0%) a 59,33 dollari.

Agli acquisti sull’azionario fanno da contraltare le vendite sui titoli di Stato, i cui rendimenti si muovono al rialzo. Lo spread Btp-Bund scende a 150 punti base, con il tasso sul decennale italiano all’1,23 per cento.

Tornando a Piazza Affari, fra i titoli del Ftse Mib si mettono in evidenza i bancari Ubi (+4%), Banco Bpm (+3,2%) e Unicredit (+3,2%), oltre a Tenaris (+2,85%) e fca (+2,5%), dopo il nuovo contratto collettivo quadriennale con il sindacato United Auto Workers. Sottotono Juventus (-2,3%), in coda al listino principale nell’ultimo giorno di negoziazione dei diritti dell’aumento di capitale.