Il gruppo trevigiano punta a rafforzare la leadership globale attraverso una strategia di lungo periodo, con l’obiettivo di continuare a giocare un ruolo da protagonista nel settore anche nei prossimi anni. L’evoluzione dei mercati e il crescente peso del canale online hanno spinto a incrementare gli investimenti, potendo contare su una solida struttura patrimoniale con una posizione finanziaria netta ampiamente positiva.

- Fabio De’Longhi, Ceo della società, illustra le priorità strategiche

- Rafforzare la leadership nel caffè

- Espansione e diversificazione geografica e di prodotto

- Rispondere ai cambiamenti del mercato

- I risultati dei primi nove mesi 2019: tenuta dei ricavi e segnali di ripresa nel 3Q

- Il consensus degli analisti

- Lo scenario dei prossimi mesi

- Borsa

“Rafforzare la leadership nel settore delle macchine per il caffè, espansione e diversificazione geografica e di prodotto, adeguare la nostra struttura per rispondere ai cambiamenti del mercato”.

Sono queste, sottolinea il Ceo Fabio De’Longhi, “le priorità a cui stiamo lavorando per proseguire il nostro percorso di crescita, con una strategia di lungo periodo per mantenere il nostro vantaggio competitivo anche nei prossimi anni”.

Il gruppo ha infatti accelerato il piano di investimenti in R&D, comunicazione e digital marketing per confermarsi tra i protagonisti del settore, potendo contare su una solida struttura finanziaria con liquidità netta oltre 100 milioni e sulla capacità di generare cassa.

In primo luogo, De’Longhi intende consolidare la propria posizione di leader globale nel settore delle macchine per il caffè anche attraverso l’espansione nel segmento professionale, “naturale estensione del nostro business di cui l’operazione Eversys nel 2017 rappresenta solo il primo step”.

Una diversificazione di prodotto a cui si affiancherà anche una geografica, con le maggiori aree di interesse rappresentate da Stati Uniti e Cina oltre a confermare la propria leadership in Europa.

Il tutto rispondendo prontamente ai cambiamenti e alle trasformazioni del mercato, con il crescente peso del canale delle vendite online che impone nuove strategie adatte all’evoluzione della domanda.

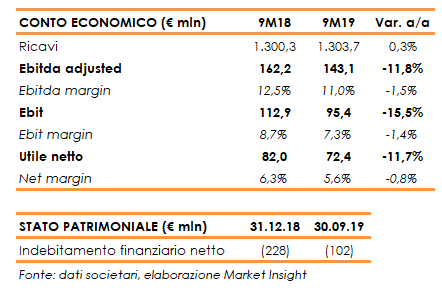

I risultati dei primi nove mesi del 2019 hanno evidenziato ricavi sostanzialmente stabili a 1,3 miliardi, mostrando un recupero nel secondo e terzo trimestre dopo le difficoltà emerse nei primi tre mesi dell’esercizio.

Un andamento accompagnato da una pressione sui margini operativi riconducibile in particolare a all’aumento dei costi operativi nell’area marketing e comunicazione e all’incremento dei dazi sui prodotti cinesi importati in Nord America, in parte compensati da un miglioramento del price/mix.

Un trend che dovrebbe confermarsi anche il prossimo anno, con gli investimenti a sostegno della crescita di più lungo termine che dovrebbero avere un impatto diluitivo sui margini nel breve termine.

Fabio De’Longhi, Ceo della società, illustra le priorità strategiche

“Rafforzare la leadership nel settore del Caffè, maggiore diversificazione geografica e ampliamento della gamma prodotti, rispondere prontamente alle sfide poste dai cambiamenti del mercato”.

Sono queste, ricorda l’Amministratore delegato della società Fabio De’Longhi, “le priorità strategiche a cui ci stiamo dedicando per proseguire il nostro percorso di crescita, in uno scenario che pur mantenendo elementi di incertezza offre importanti opportunità di sviluppo”.

Alla luce dell’evoluzione dei mercati di riferimento, il gruppo ha deciso di accelerare il proprio piano di investimenti in marketing e comunicazione, con l’obiettivo di consolidare la leadership nei segmenti chiave e nei nuovi canali distributivi a sostegno della crescita di lungo termine.

Il tutto senza dimenticare la possibilità di sviluppo per linee esterne, con la società pronta a cogliere eventuali opportunità sul mercato forte di una solida struttura finanziaria con liquidità superiore a 100 milioni e della capacità di generare cassa.

Rafforzare la leadership nel caffè

“Il caffè è il nostro principale settore di crescita, dopo aver aumentato negli ultimi anni il proprio peso e rilevanza all’interno del portafoglio del gruppo fino a raggiungere il 50% del nostro fatturato con tassi di sviluppo importanti” dichiara il Ceo.

“Il nostro focus riguarda in particolare il caffè espresso, sia per quanto riguarda le macchine super-automatiche e quelle manuali sia quelle in capsule. Siamo leader globali nelle macchine per il caffè espresso domestiche e l’unico leader con un’offerta completa in ogni sotto segmento di tale mercato”.

E ora De’Longhi intende sfruttare il proprio posizionamento per rafforzare ulteriormente la leadership di mercato nel lungo periodo. L’ampio portafoglio prodotti ha permesso infatti alla società di guadagnare progressivamente quote di mercato, con un’offerta commerciale che si adatta alle specifiche esigenze dei consumatori nei diversi mercati.

E ora De’Longhi intende sfruttare il proprio posizionamento per rafforzare ulteriormente la leadership di mercato nel lungo periodo. L’ampio portafoglio prodotti ha permesso infatti alla società di guadagnare progressivamente quote di mercato, con un’offerta commerciale che si adatta alle specifiche esigenze dei consumatori nei diversi mercati.

Nel 2017, inoltre, De’Longhi ha acquisito una quota di minoranza nella svizzera Eversys, con l’opzione di salire fino al 100% in futuro, sancendo l’ingresso nel settore delle macchine professionali per il caffè espresso con focus sui modelli superautomatici.

Un’operazione che “rappresenta una naturale estensione del nostro business, presentando significative potenzialità di crescita e portando in dote una tecnologia altamente innovativa con potenziali sinergie sia industriali sia commerciali”.

Espansione e diversificazione geografica e di prodotto

Il gruppo può vantare una solida presenza internazionale con un particolare focus sull’Europa, mercato che ad oggi rappresenta poco meno del 70% del fatturato totale.

“A livello geografico, dopo aver consolidato la nostra presenza in Europa occidentale, vediamo le maggiori opportunità di sviluppo nell’area centro-orientale del Continente e in Nord America” afferma De’Longhi.

L’altra area di particolare interesse è l’Asia e in particolare la Cina, il cui step successivo sarà probabilmente l’espansione nel Sudest asiatico in mercati come l’Indonesia, la Tailandia, il Vietnam e le Filippine.

Per quanto riguarda le linee di prodotto, come già anticipato il gruppo punta a rafforzarsi nel settore delle macchine professional i per il caffè, la naturale estensione e diversificazione del business di cui l’operazione Eversys rappresenta solo il primo step.

i per il caffè, la naturale estensione e diversificazione del business di cui l’operazione Eversys rappresenta solo il primo step.

“Il nostro focus riguarda il consumo di caffè domestico. Il mondo professionale (bar, ristoranti ecc.) è però in grado di influenzare le preferenze dei consumatori, avendo quindi un impatto sui trend della domanda” spiegano da Treviso.

In questo senso, “è importante per noi diversificare e sviluppare tale segmento sia in termini di expertise che di conoscenza del business, per essere in grado di cogliere le opportunità di un mercato che presenta performance significative”.

Rispondere ai cambiamenti del mercato

La terza priorità del gruppo riguarda l’adozione di strategie che ci permettano di essere in grado di rispondere ai cambiamenti e alle trasformazioni che stanno attraversando i mercati e i network distributivi.

“Il peso crescente del canale online e del digital marketing stanno spingendo i produttori ad adattare le loro strategie e il modo di relazionarsi con il cliente finale” afferma l’Amministratore delegato.

“Al momento stiamo ridisegnando il nostro business in termini di base clienti e di politiche commerciali. I prossimi mesi non saranno caratterizzati da una rapida crescita, quanto piuttosto da una fase di aggiustamento per assicurarci di essere posizionati correttamente e prepararci a un’accelerazione futura”.

Nonostante un quadro economico ancora incerto, il gruppo ha deciso di accelerare il proprio piano di investimenti a sostegno della crescita futura, confermando una strategia che mantiene un’ottica di lungo periodo.

“I prossimi anni saranno dedicati all’adattamento della strategia ai cambiamenti delle esigenze del mercato, investendo per garantirci un vantaggio competitivo in termini di politiche commerciali e di portafoglio prodotti e confermandoci leader globali nei settori delle macchine per il caffè e della preparazione cibi”.

Gli sforzi del gruppo riguarderanno un maggior impegno nell’attività di R&D, nel digital marketing, nella comunicazione e nell’efficienza produttiva, con una liquidità a disposizione che lascia ampi spazi di manovra senza intaccare la solidità patrimoniale.

I risultati dei primi nove mesi 2019: tenuta dei ricavi e segnali di ripresa nel 3Q

De’Longhi ha archiviato i primi nove mesi 2019 con una sostanziale tenuta dei ricavi, nonostante le discontinuità rilevate nel primo trimestre dell’anno destinate a condizionare l’intero esercizio.

Nel dettaglio, il fatturato è rimasto sostanzialmente stabile a 1.304 milioni (-1,1% a parità di cambi), con l’Europa in lieve progressione, trainata soprattutto dall’area nord-orientale, MEIA ancora in sofferenza e APA condizionata dalle discontinuità della Greater China, non pienamente compensate dalla moderata crescita del mercato nordamericano.

A livello di aree geografiche, l’Europa sud-occidentale ha segnato un -0,5% a 511 milioni (-0,7% la variazione organica), l’Europa nord-orientale un +10% a 360 milioni (+9% la variazione organica), l’area MEIA un -8,2% a 94 milioni (-12,4% la variazione organica) e l’area APA un -5,1 % a 340 milioni (-7,8% la variazione organica).

A livello di aree geografiche, l’Europa sud-occidentale ha segnato un -0,5% a 511 milioni (-0,7% la variazione organica), l’Europa nord-orientale un +10% a 360 milioni (+9% la variazione organica), l’area MEIA un -8,2% a 94 milioni (-12,4% la variazione organica) e l’area APA un -5,1 % a 340 milioni (-7,8% la variazione organica).

L’Ebitda adjusted è diminuito dell’11,8% a 143 milioni (158 milioni includendo l’effetto IFRS 16), con una marginalità all’11% (-150 punti base), mentre l’Ebit è sceso del 15,5% a 95,4 milioni (96,2 milioni includendo l’IFRS 16), con un ros al 7,3% (-140 punti base).

Il terzo trimestre ha però evidenziato un miglioramento dei margini rispetto ai primi sei mesi, grazie sia ai volumi sia alla componente mix-prezzi, a fronte di un aumento dei costi operativi soprattutto nell’area marketing e comunicazione e del parziale incremento dei dazi su alcuni prodotti di produzione cinese importati in Usa.

Il periodo si è chiuso con un utile netto in calo dell’11,7% a 72,4 milioni (71,8 milioni includendo l’IFRS 16), nonostante la riduzione degli oneri finanziari netti da 14 milioni a 8,9 milioni (10,3 milioni includendo l’IFRS 16).

Dal lato patrimoniale, la liquidità netta è pari a 102 milioni rispetto ai 228 milioni a fine anno 2018, mentre escludendo l’effetto dell’IFRS 16 si attesta a 177,5 milioni.

Il consensus degli analisti

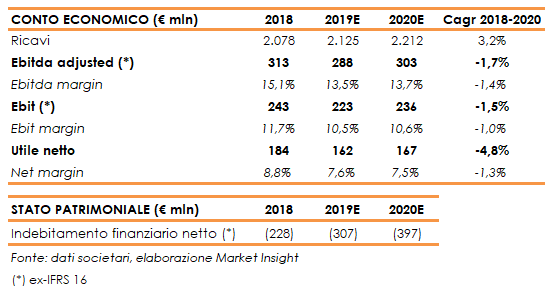

Per l’esercizio in corso, De’Longhi prevede una crescita organica dei ricavi tra il 2% e il 4% rispetto ai 2.078 milioni del 2018, con un Ebitda adjusted (ex-IFRS 16) in flessione in valore assoluto.

Target sostanzialmente in linea alle stime degli analisti, che si attendono un fatturato 2019 a 2.125 milioni (+2%), mentre l’Ebitda adjusted è previsto in calo dell’8% a 288 milioni.

Nel complesso, per il prossimo biennio i ricavi dovrebbero aumentare a un Cagr del 3,2% raggiundendo i 2.212 milioni nel 2020, mentre l’Ebitda adjusted è previsto in diminuzione a un tasso annuo medio 2018-2020 dell’1,7% a 303 milioni.

Gli investimenti incrementali annunciati dalla società, infatti, dovrebbero avere un impatto diluitivo sui margini nel breve periodo, portando a una flessione della redditività che dovrebbe comunque mantenersi saldamente a due cifre.

Lo scenario dei prossimi mesi

“Per i prossimi anni manteniamo una visione positiva sulla crescita, con i risultati che dovrebbero essere ancora guidati dall’espansione a livello globale della categoria di prodotto delle macchine per il caffè espresso” afferma Fabio De’Longhi.

Lo scenario macroeconomico mantiene ancora diversi elementi di incertezza causati in primo luogo dall’impatto del protrasi dello scontro commerciale tra Stati Uniti e Cina sull’economia mondiale, con un andamento disomogenee nelle diverse aree geografiche.

“L’attuale contesto di mercato si è parzialmente complicato a causa di una minore propensione alla crescita delle principali economie e di una crescente pressione competitiva indotta anche dall’ emergere del commercio online”.

Dinamiche che hanno spinto il Gruppo ad aumentare gli investimenti in attività pubblicitarie e promozionali, con l’obiettivo di sostenere la leadership nei segmenti chiave e cogliere le opportunità offerte da questa fase di evoluzione dei mercati.

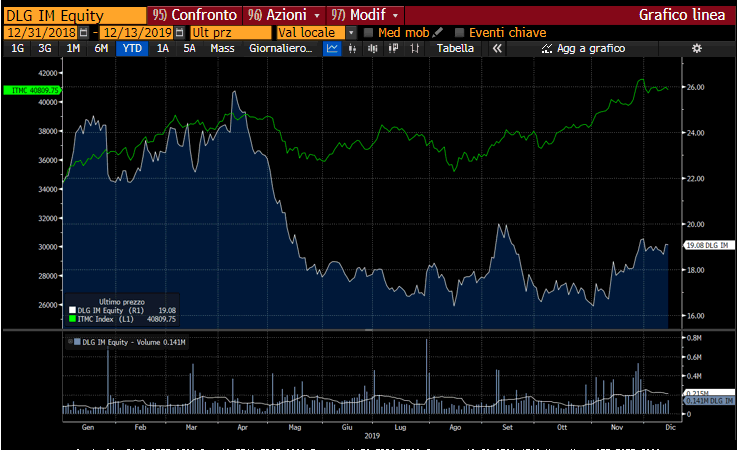

Borsa

Il titolo scambia in area 19 euro, registrando un calo da inizio anno di circa il 12% rispetto al +18% messo a segno del Ftse Italia Mid Cap.

In particolare, dal massimo dell’anno a 26,16 toccato lo scorso 8 aprile, le azioni De’Longhi hanno innescato un trend ribassista fino a scivolare su un minimo da circa quattro anni e mezzo a 16,30 euro il 30 ottobre.

Da allora il titolo ha recuperato circa 15 punti percentuali, accelerando al rialzo in concomitanza alla diffusione dei risultati trimestrali lo scorso 12 novembre.

A conferma delle buone prospettive del gruppo e della fiducia nella strategia intrapresa, gli analisti mantengono comunque giudizi positivi sul titolo.

Secondo i dati raccolti da Bloomberg, infatti, le raccomandazioni su De’Longhi si dividono in 4 ‘buy’, 4 ‘hold’ e 0 ‘sell’ con un target price di 20,51 euro pari a un potenziale di rivalutazione di circa l’8% rispetto alle quotazioni attuali.