Il gruppo intende continuare a crescere attraverso una strategia di internazionalizzazione e sfruttando le opportunità offerte dal mercato domestico, mantenendo l’attenzione sull’ecosostenibilità e sul design Made in Italy in grado di garantire un vantaggio competitivo. In particolare, l’espansione sui mercati esteri avverrà attraverso accordi di partnership a cui Sciuker Frames fornirà una nuova tecnologia in grado di standardizzare un’offerta personalizzata. Un prodotto che non richiede ulteriori investimenti in capacità produttiva e che consente un’ottimizzazione del magazzino, con conseguenti benefici in termini di marginalità.

Il modello di business

Sciuker Frames è un’azienda attiva nel settore della progettazione, sviluppo, produzione e commercializzazione di finestre in materiali naturali in legno-alluminio e in legno-vetro strutturale dal design ecosostenibile, sbarcata sul segmento Aim di Borsa Italiana nell’agosto 2018.

La società produce infissi con caratteristiche tecniche distintive rispetto a quelli tradizionali, grazie a un sistema sviluppato internamente basato su una tecnologia proprietaria nell’ambito del proprio laboratorio di R&D Sciuker Lab.

Il modello di business adottato consente alla società di presidiare tutta la filiera produttivo-distributiva, dalla progettazione, alla produzione, alla commercializzazione, all’assistenza post-vendita, al fine di assicurare la qualità del prodotto e l’efficienza nella produzione.

Le tecnologie brevettuali consentono di realizzare, attraverso un processo produttivo che si avvale delle medesime linee produttive per la realizzazione di tutte le collezioni in portafoglio, prodotti differenziati in termini di valore aggiunto.

L’azienda ha raggiunto un posizionamento distintivo grazie alla sua continua capacità di innovare e all’attenzione alle tematiche ambientali, realizzando cinque collezioni destinate ai diversi segmenti di mercato: Entry Level (Skill), Standard (Stratek, Isik ed Exo) e lusso (Offline).

Il gruppo è presente in maniera capillare sul territorio nazionale grazie a 300 partner selezionati, e 6 store diretti tra Avellino, Cagliari, Napoli e Bari a cui si aggiunge quello in Svizzera a Lugano. All’interno della rete di vendita sono presenti inoltre 4 Urban Store, partner multibrand con un’area dedicata a Sciuker Frames.

Il gruppo è presente in maniera capillare sul territorio nazionale grazie a 300 partner selezionati, e 6 store diretti tra Avellino, Cagliari, Napoli e Bari a cui si aggiunge quello in Svizzera a Lugano. All’interno della rete di vendita sono presenti inoltre 4 Urban Store, partner multibrand con un’area dedicata a Sciuker Frames.

Il processo di internazionalizzazione passa invece attraverso la realizzazione del primo sistema di finestre “Smart 69” in legno-alutherm brevettato in kit, che favorisce l’esportazione sui mercati esteri grazie a una tecnologia in grado di industrializzare un’offerta personalizzata.

Il prodotto viene fornito in Kit su misura in pezzi sciolti, completo di tutti gli accessori specifici e rivolto a operatori che ne completeranno l’assemblaggio con restanti elementi standard, senza la necessità da parte di Sciuker Frames di investimenti per aumentare la capacità produttiva.

L’andamento degli ultimi mesi

Il Gruppo Sciuker Frames ha chiuso i primi nove mesi con ricavi consolidati in crescita del 30% a 8,7 milioni e ordini saliti del 32% su base annua raggiungendo 11 milioni.

In particolare, nell’ultimo quadrimestre 2019 sta sfruttando l’opportunità del decreto crescita che all’art.10 prevede per il cliente finale di poter beneficiare di uno sconto in fattura del 50% in luogo dell’Ecobonus senza che ciò rappresenti per Sciuker Frames una riduzione di liquidità avendo stipulato un accordo esclusivo con una ESCo (Energy Service Company) che rileva il credito di imposta dei contribuenti.

Ciò sta generando una eccezionale spinta agli ordini nel Core Business dell’azienda soprattutto del segmento Retail in Italia che lavora prevalentemente sull’efficientamento degli edifici”. La scadenza al 31/12/19 non rappresenterà per l’azienda perdita del beneficio potendo utilizzare lo strumento nell’originale forma di detrazione dilazionata che sarà sicuramente confermata per il 2020.

La domanda nazionale nel settore della ristrutturazione si sta sempre più orientando verso prodotti che rispettino i temi della sostenibilità ambientale, con il gruppo che ha beneficiato dei nuovi incentivi fiscali contenuti nel Decreto Crescita che si sono aggiunti al numero crescente di progetti che lo vedono coinvolto, in primis con Abitare In.

Da quest’anno, inoltre, la società ha intrapreso una strategia di internazionalizzazione, a partire dalla Cina con la partnership con Wind Costructions Building Materials con cui sono state elaborate le linee guida per espandersi nel paese.

Lo scorso giugno è stato inoltre inaugurato un nuovo impianto produttivo che consentirà di aumentare la marginalità grazie alla riduzione dei tempi di lavorazione, all’incremento della capacità e all’ottimizzazione del magazzino.

Il primo semestre 2019

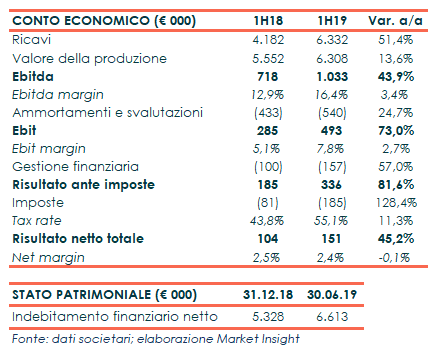

Il primo semestre 2019 ha visto ricavi consolidati in aumento del 51,4% a 6,3 milioni. Il valore della produzione è passato da 5,6 milioni a 6,3 milioni, in progresso di circa il 14 per cento.

A livello di gestione operativa, i margini hanno beneficiato di una migliore gestione dei costi per servizi, aumentati meno che proporzionalmente rispetto al fatturato, nonché di una politica di gestione del magazzino effettuata a fine anno 2018.

L’Ebitda è cresciuto del 44% a 1.033 milioni con un’incidenza sui ricavi al 16,4% (+340 punti base), mentre escludendo le componenti non ricorrenti l’Ebitda adjusted ha segnato un +50% a 1.075 milioni. L’Ebit è aumentato del 73% a 0,5 milioni, con un ros al 7,8% (+270 punti base).

Il periodo si è chiuso con un aumento dell’utile netto del 45% a 151 mila euro, nonostante i maggiori oneri finanziari netti e il maggior carico fiscale.

Il conto economico

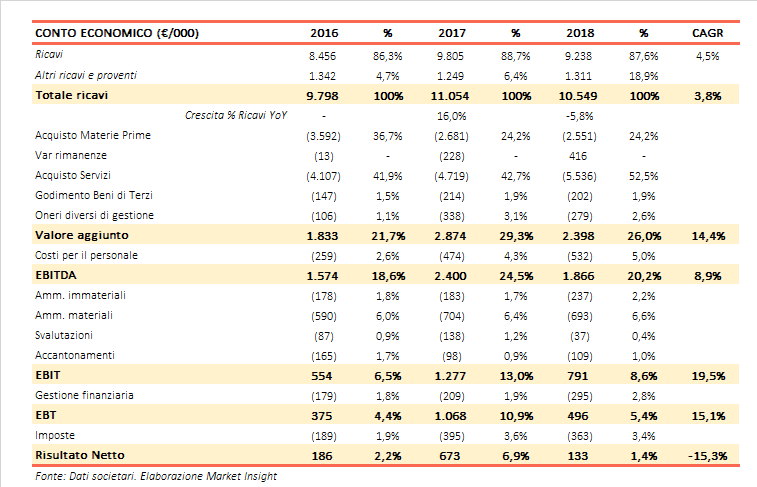

Nello scorso esercizio, il gruppo Sciuker Frames ha realizzato ricavi consolidati per 9,2 milioni, in calo del 5,8% rispetto al dato pro-forma del 2017 a causa soprattutto della contrazione delle vendite della partecipata Svizzera Hub Frame. Il bilancio di esercizio della Sciuker Frames SpA registra invece un incremento dei ricavi del 1,5%.

Il 2018 è stato un anno di consolidamento dopo il trend di crescita degli ultimi anni con un cagr 2016-2018 del 4,5%, dopo l’incremento del fatturato di circa il 16% registrato nel 2017.

A fronte di un valore della produzione in crescita rispetto al 2016 con cagr del 3,8%, i costi per l’acquisto di materie prime sono rimasti sostanzialmente stabili mentre sono aumentati quelli per servizi

L’Ebitda a 1,9 milioni (cagr 2016-2018 +8,9%), con una marginalità al 20,2%, in crescita nel 2017 al 24,5% si è ridotto al 20,2% nel 2018 a causa della controllata svizzera Hub Frame che ha conseguito un Ebitda negativo. L’Ebit è sceso del 38,1% a 0,8 milioni, con un ros all’8,6% (-450 punti base).

L’esercizio si è chiuso con un utile netto di 0,133 milioni, in calo dell’80,2% rispetto agli 0,673 milioni dell’anno precedente a causa dell’incidenza delle imposte; il tax rate è sostanzialmente raddoppiato per effetto della indeducibilità della perdita conseguita dalla controllata svizzera.

Breakdown ricavi

Il breakdown dei ricavi mostra come circa il 94% del fatturato complessivo provenga dal mercato domestico, di cui il 32% deriva dagli store diretti e il 63% dai rivenditori.

Le principali aree di vendita in Italia sono riferibili al canale diretto in Campania che rappresenta una quota del 35% dei ricavi 2018, nonché alle vendite dirette in Sardegna che rappresentano una quota del 4%.

Con riferimento alle vendite Retail, queste si sono attestate al 55%, mentre le vendite all’Estero hanno raggiunto la quota del 6% e si riferiscono essenzialmente alla Svizzera, dove Sciuker Frames per il tramite della controllata Hub Frame è presente con uno store a Lugano.

Nell’ambito del fatturato Retail, la Lombardia detiene una quota del 32%, seguito dalla regione Lazio con il 22%, il Piemonte con il 16%, la Toscana con il 10% ed il Veneto con il 5%.

Stato patrimoniale

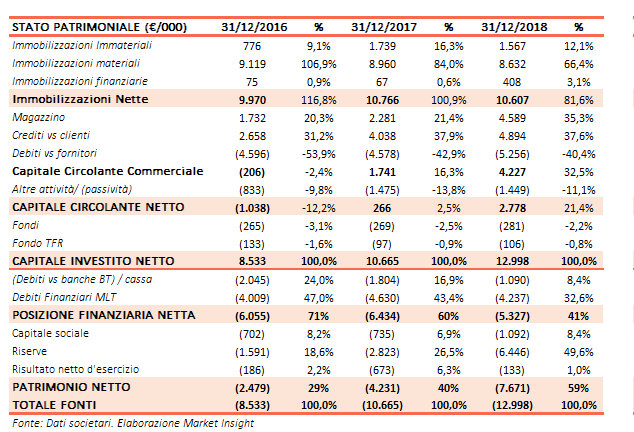

L’analisi dello stato patrimoniale evidenzia un incremento del capitale investito netto, per effetto principalmente dell’aumentato capitale circolante nell’ambito del quale l’incremento del magazzino ha rappresentato l’effetto di una politica di approvvigionamento finalizzata al sostenimento e allo sviluppo dell’attività commerciale nei confronti dei Clienti Direzionali di grandi dimensioni.

Le immobilizzazioni nette sono risultate sostanzialmente stabili nel 2018, con un aumento nel 2019 per i nuovi investimenti, industria 4.0, che si concluderanno, grazie al finanziamento MISE ottenuto con decreto di concessione lo scorso luglio, entro il 2020

Un trend proseguito anche nel primo semestre 2019, con il capitale investito netto aumentato dell’11,3% rispetto al 2018 a 14,5 milioni.

Dal lato delle fonti, il patrimonio netto al 30 giugno 2019 ha segnato un incremento di 0,184 milioni principalmente per effetto dell’accantonamento a riserva del risultato 2018, mentre l’indebitamento finanziario netto si è attestato a 6,6 milioni dai 5,3 milioni al 31 dicembre 2018, complice l’incremento del circolante e l’effetto dell’applicazione dell’IFRS 16 per 0,57 milioni.

A fine 2018, il patrimonio netto risulta pari a 7,7 milioni, in aumento di 3,44 milioni rispetto ai 4,23 milioni al 31 dicembre 2017 per effetto principalmente dell’IPO e dell’utile di periodo.

Prima dell’ammissione al segmento Aim di Borsa Italiana, la società ha deliberato un aumento di capitale di 490 migliaia con frazionamento a 0,10, con il Capitale Sociale passato quindi da 702 migliaia al 31 dicembre 2017 a 1.225 al 31 dicembre 2018.

L’indebitamento finanziario netto, invece, è diminuito di circa 1,1 milioni a 5,3 milioni, anche grazie ai flussi della quotazione che hanno consentito un minor ricorso agli affidamenti bancari, in parte controbilanciati dall’incremento del capitale circolante.

Outlook

Lo scenario futuro sembra confermarsi positivo per Sciuker Frames grazie alla crescita prevista del settore delle costruzioni italiano, con ricavi stimati in aumento double digit cui dovrebbe corrispondere un significativo miglioramento della redditività.

Nel suo studio, Banca Finnat prevede una crescita medio annua dei ricavi del 18% con target al 2021 di oltre 15 milioni rispetto ai 9,2 milioni del 2018.

Un andamento che dovrebbe vedere un incremento della componente internazionale del fatturato, che dovrebbe registrare una forte accelerazione soprattutto in Cina, oltre al buon andamento nel mercato domestico grazie al business della ristrutturazione degli immobili in linea alle nuove norme sulle emissioni.

Significativo anche lo sviluppo atteso dei margini reddituali, con l’Ebitda previsto in crescita a un tasso medio annuo del 17% per superare i 3 milioni nel 2021, mantenendo una redditività intorno al 20 per cento.

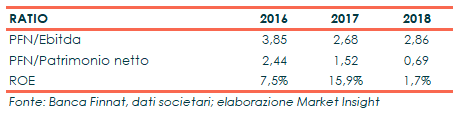

Ratio

I principali indici di bilancio evidenziato un lieve incremento del rapporto Netdebt/Ebitda in aumento da 2,68x nel 2017 a 2,86x a fine dello scorso esercizio, complice la contrazione del margine operativo registrata nel 2018.

Il rafforzamento patrimoniale e la riduzione della pfn in seguito allo sbarco sul segmento Aim di Borsa Italiana hanno invece portato a un’ulteriore decisa riduzione del leverage, sceso da 1,52x nel 2017 a 0,69x a fine dello scorso esercizio.

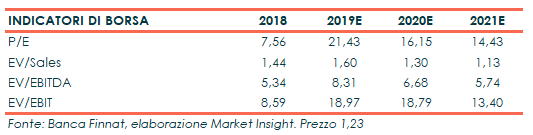

I principali indicatori di borsa evidenziano che Sciuker Frames presenta multipli interessanti, nonostante il forte rally di borsa degli ultimi mesi e dopo la recente revisione delle stime da parte di Banca Finnat.

Il titolo tratta a 21,43x il P/E 2019 e a 16,15x il P/E 2020, con le quotazioni che hanno in parte già scontato la crescita attesa dei risultati.

Punti di forza

Brand identity. A differenza di molti operatori del settore, Sciuker Frames dispone di una chiara identità aziendale che fornisce un vantaggio competitivo derivante dall’attenzione rivolta ai temi dell’ecosostenibilità.

Distribuzione capillare sul territorio. La società si avvale di una rete di circa 300 rivenditori e due store diretti in Italia e uno in Svizzera, con una copertura capillare del territorio.

Posizionamento premium. Sciuker Frames offre prodotti “tailormade” nel segmento lusso, che garantiscono una marginalità elevata che dovrebbe ulteriormente aumentare grazie al miglioramento del mix.

Punti di debolezza

Scarsa diversificazione geografica. Oltre il 90% dei ricavi del gruppo sono realizzati all’interno dei confini nazionali, esponendo la società al rischio di un rallentamento dell’economia e all’incertezza del sistema paese Italia.

Settore frammentato. Il mercato degli infissi in Italia appare molto frammentato, con molti operatori di dimensioni particolarmente piccole e circa un quarto del mercato detenuto da i 10 maggiori player.

Opportunità

Ecosostenibilità. Sciuker Frames ha deciso di rinunciare all’utilizzo di materiali non ecocompatibili che, in futuro, potrebbero incontrare regolamentazioni più stringenti circa il loro impiego. Una strategia che potrebbe offrire un vantaggio competitivo rispetto ai competitor che dovranno adeguarsi alle nuove norme.

Operazioni di M&A. Il gruppo punta a crescere anche per linee esterne, sia per rafforzare il proprio posizionamento competitivo che per entrare in nuovi segmenti di mercato strategici come ad esempio quello degli infissi interamente in legno.

Internazionalizzazione. Dopo aver consolidato la propria presenza in Italia, Sciuker Frames intende ora spingere su una maggiore espansione internazionale con particolare attenzione al Nord America e alla Cina.

Ecobonus. Il gruppo beneficia degli incentivi fiscali riguardanti il comparto dell’edilizia che dovrebbero essere confermati anche il prossimo anno.

Minacce

Rallentamento della congiuntura macroeconomica. Il mercato delle finestre è strettamente legato all’andamento del settore delle costruzioni, sensibile a un eventuale deterioramento della congiuntura economica.

Elevata concorrenza. Iniziative particolarmente aggressive della concorrenza, volte ad attrarre Agenti e/o Rivenditori o significativi portafogli di clientela potrebbero costituire un pericolo per la stabilità e la crescita della rete di vendita del gruppo.

Mancato rinnovo delle agevolazioni fiscali per il risparmio energetico. Grazie alle caratteristiche degli infissi commercializzati, la società beneficia indirettamente della permanenza degli incentivi fiscali (detrattivi) riconosciuti in favore dei clienti finali per gli interventi di riqualificazione energetica degli edifici. Una mancata proroga di tali agevolazioni potrebbe quindi avere un impatto negativo sulle vendite.

Borsa

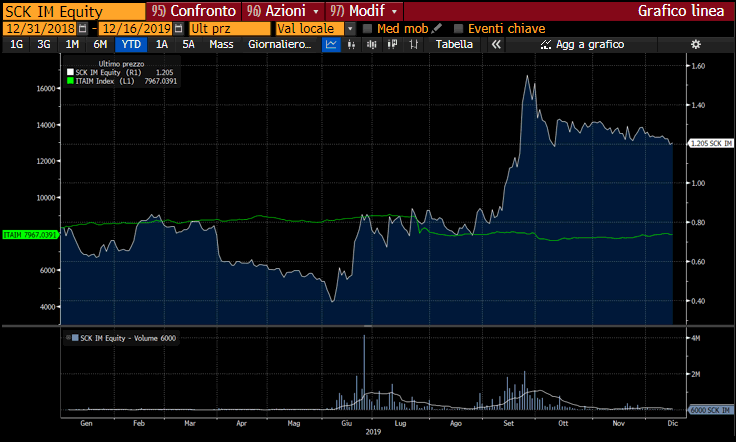

Il titolo scambia in area 1,20 euro, registrando un progresso da inizio anno del 55%, rispetto al -5% circa del Ftse Aim Italia, che ha riportato le quotazioni vicino al prezzo di IPO di 1,40 euro con lo sbarco a Piazza Affari avvenuto il 3 agosto 2018.

In particolare, dopo aver toccato un minimo in area 0,39 euro lo scorso 6 giugno, il titolo ha evidenziato o un deciso trend rialzista fino a segnare un massimo a 1,55 euro lo scorso 25 settembre in un rally accompagnato da un boom di volumi in scia alle buone prospettive future e alle numerose novità presentate dal gruppo.

Su Sciuker Frames, Banca Finnat mantiene una raccomandazione ‘buy’ con target price a 1,80 euro, superiore di circa il 50% alla valutazione attuale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sciuker Frames