CFO Sim ha avviato la copertura sul titolo MailUp assegnando raccomandazione neutral e target price 4,80 euro, prezzo obiettivo che incorpora un potenziale upside del 3% rispetto agli attuali corsi azionari (4,66 euro oggi intorno alle ore 15:55).

La valutazione è stata condotta dagli analisti attraverso il metodo della “somma delle parti”, fissando tre campioni di aziende che lavorano rispettivamente nel segmento email marketing, mobile messaging e predictive marketing, valutando successivamente con un multiplo coerente ogni singola unità aziendale del gruppo e ottenendo un equity value finale di 4,80 euro, prossimo all’attuale quotazione del titolo.

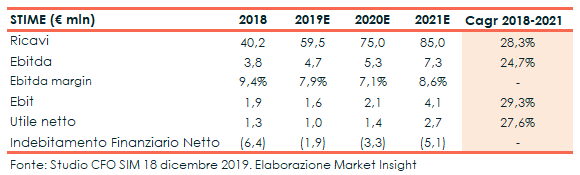

Osservando le proiezioni degli analisti di CFO SIM, il fatturato raggiungerà 85 milioni nel 2021, crescendo ad un tasso annuo medio del 28,3 per cento. L’Ebitda salirà invece a 7,3 milioni (cagr del 24,7%), con il relativo margine all’8,6% nell’ultimo anno.

Il calo della redditività osservabile nel 2019 è strettamente connesso al significativo incremento dei costi del personale per BEE e Datatrics per rafforzare la relativa struttura commerciale operativa, oltre all’ancora negativo Ebitda dell’acquisita Datatrics e all’incremento degli investimenti in R&D. Il recupero della marginalità, sottolineano gli analisti, avverrà a partire dal 2021, beneficiando di un mix dei ricavi, delle sinergie tra le diverse business unit e del moderato effetto che si avrà sui costi fissi. Si segnala inoltre una dinamica in forte crescita anche per l’utile netto che raggiungerà 2,7 milioni nel 2021 (cagr 27,6%).

La crescita organica del gruppo, sottolineano infine gli analisti, sarà sostenuta dall’innovazione tecnologia e dallo sfruttamento delle sinergie derivanti dalle recenti acquisizioni: l’obiettivo di MailUp prevede infatti una continua espansione e consolidamento del suo posizionamento competitivo nel relativo mercato di riferimento che sarà portato avanti grazie alle precedenti leve, senza escludere il perseguimento di eventuali opportunità di crescita esterne.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Growens