nel 1H25")

nel 1H25")

")

")

I due sostantivi rappresentano un banale caso di ciò che si chiama “false friends”, due parole che suonano simili, ma rimandano a significati differenti.

L’impeachment è un termine legale anglosassone che si traduce in stato d’accusa, ma si potrebbe rivelare presto un vero impiccio nella campagna elettorale forse più per un partito democratico, ancora alla ricerca di un leader forte da contrapporre alla figura di un solido Trump che, al contrario, potrebbe uscire rafforzato da quella che etichetta come una campagna denigratoria e uno spreco di risorse inutili su un’imputazione (meglio due) infondata.

Di fatto, la procedura non condurrà ad alcun risultato istituzionale concreto considerato che lo svolgimento del processo avverrà in un Senato a maggioranza repubblicana e dove peraltro la sentenza di condanna dovrebbe capitalizzare i tre quarti dei consensi, come peraltro testimoniano anche i casi (due) precedenti (Johnson a fine ‘800 e Clinton nel 1999). Vero è che lo scopo del processo potrebbe essere quello di catalizzare indagini parallele e sospetti atti a minare la reputazione di Trump soprattutto nel tentativo di provarne un comportamento menzognero (cheating), elemento di particolare gravità nell’etica americana.

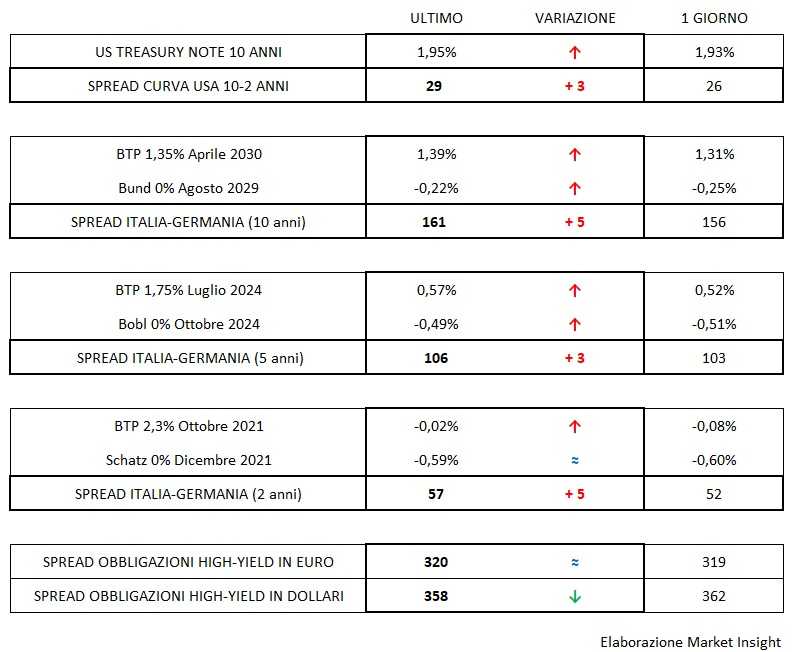

Se la questione politica sia anche alla base dell’irripidimento della curva Treasuries, che arriva adesso a sfiorare i 30 punti base tra il 2 e il 10 anni grazie all’impennata del secondo (a 1,93%) vis-à-vis la stabilità del primo, è difficile a dirsi, considerato che si innesca su questo tema di attualità l’ultima tappa dell’anno dello scenario di politica monetaria chiusa ieri dalla Bank of Japan con un nulla di fatto nonostante parole di commento che stonano con la decisione.

Certo è che mentre le Borse restano comunque toniche, sui tassi d’interesse qualche frizione comincia a farsi sentire. I benchmark europei non si sottraggono al timore che il vento della politica monetaria molto accomodante stia lentamente cambiando e in un mercato sottile riflettono in maniera evidente questo sentimento.

Se il Bund abbandona il suo stato di letargo e si riprende d’un fiato tre centesimi, a farne le maggiori spese è stamane il Btp che estremizza il movimento e risale di 9 per portarsi a 1,40% riallargando immediatamente lo spread a 160.

In questo scenario, salta all’occhio come invece sull’high-yield prosegua il rally dell’ultima settimana, sebbene il livello degli spread sia registrato con ritardo. È tuttavia possibile che per quanto questi numeri riportino il livello calante di percezione del rischio creditizio degli emittenti, le perplessità sugli sviluppi futuri di politica monetaria possano impattare a breve anche su questo indicatore.