Cisco progetta e vende un ampia gamma di tecnologie e negli ultimi anni ha puntato in particolare sul cloud. In questo contesto si inserisce l’acquisizione di Acacia Communications Inc., società di semiconduttori che sviluppa prodotti di interconnessione ottica ad alta velocità progettati per migliorare le reti di comunicazione in termini di prestazioni, capacità e costi. Dopo una forte crescita nel 2019 con ricavi in crescita del 5,2% a usd 51,9 miliardi, l’Ebitda in aumento dell’11,1% a 16,1 miliardi e l’Ebit in progresso del 15,5% a 14,2 miliardi il rallentamento del business cloud ha portato nel primo trimestre del 2019-20 i ricavi ad aumentati solo dello 0,7% a/a a usd 13,2 miliardi, mentre l’Ebitda è sceso del 5,4% a 4,0 miliardi, l’Ebit è calato del 5,9% a 3,6 miliardi e l’utile netto è diminuito del 17,6% a 2,9 miliardi.

Cisco progetta e vende un’ampia gamma di tecnologie che alimentano Internet dal 1984.

Attraverso le reti, la sicurezza, la collaborazione, le applicazioni e il cloud, il Gruppo sta integrando tecnologie per fornire ai clienti una piattaforma sicura e intelligente per il loro business digitale e per aiutarli a gestire più utenti, dispositivi e collegamenti alle loro reti.

I prodotti e i servizi, destinati a molteplici tipologie di ambienti cloud, inclusi cloud privati, ibridi e pubblici, sono raggruppati nelle seguenti categorie:

- Infrastructure Platforms: le piattaforme sono costituite dalle principali tecnologie di rete di commutazione, routing, wireless e prodotti per data center progettati per funzionare insieme per fornire funzionalità di rete e trasportare e / o archiviare dati. Queste tecnologie consistono in offerte sia hardware che software che aiutano i clienti a costruire reti, automatizzare, gestire, integrare e digitalizzare i dati.

- Applications: la business unit si occupa principalmente di offerte relative al software che utilizzano la rete principale e piattaforme di data cente

- Security: la divisione comprende principalmente la sicurezza della rete, la sicurezza del cloud e della posta elettronica, la gestione delle identità e degli accessi, la protezione avanzata dalle minacce e i prodotti unificati di gestione delle minacce

- Altri prodotti: la categoria comprende principalmente i prodotti di gestione del cloud e del sistema.

- Servizi: il Gruppo offre unaa gamma di servizi e opzioni di supporto per i nostri clienti, inclusi servizi di supporto tecnico e servizi avanzati.

CONTO ECONOMICO

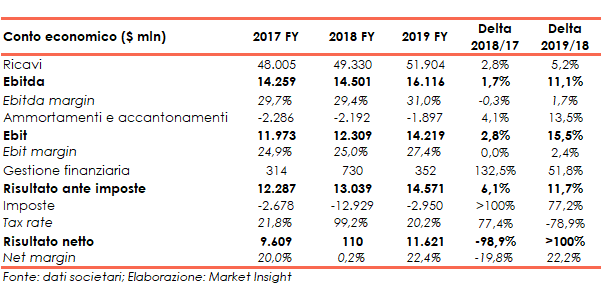

Nel 2018-19 i ricavi sono risultati in aumento del 5,2% a/a da usd 49,3 miliardi a 51,9 miliardi, rafforzando il trend di crescita che aveva caratterizzato il 2017-18 (+2,8% a/a da 48,0 miliardi a 49,3 miliardi).

Anche l’Ebitda e l’Ebit hanno registrato un progresso rispettivamente dell’11,1% da 14,5 miliardi (29,4% dei ricavi) a 16,1 miliardi (31,0% del fatturato) e del 15,5% da 12,3 miliardi (25,0% dei ricavi) a 14,2 miliardi (27,4% del fatturato).

Anche l’Ebitda e l’Ebit hanno registrato un progresso rispettivamente dell’11,1% da 14,5 miliardi (29,4% dei ricavi) a 16,1 miliardi (31,0% del fatturato) e del 15,5% da 12,3 miliardi (25,0% dei ricavi) a 14,2 miliardi (27,4% del fatturato).

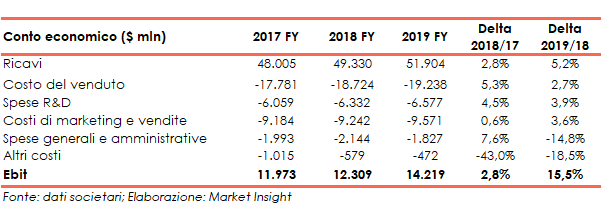

In particolare, l’andamento positivo dell’Ebit è dovuto, oltre all’aumento dei ricavi, anche alla crescita meno che proporzionale dei costi di produzione: il costo del venduto è aumentato del 2,7% a 18,2 miliardi, mentre le spese di R&D e quelle di marketing & vendita sono cresciute rispettivamente del 3,9% a 6,6 miliardi e del 3,6% a 9,6 miliardi.

Le spese generali e gli altri costi sono poi calati del 14,8% a 1,8 miliardi e del 18,5% a 472 milioni.

Infine, grazie alla suddetta performance operativa e alla considerevole riduzione del carico fiscale (da 12,9 miliardi a 2,95 miliardi) il risultato netto è cresciuto da 110 milioni a 11,6 miliardi.

Infine, grazie alla suddetta performance operativa e alla considerevole riduzione del carico fiscale (da 12,9 miliardi a 2,95 miliardi) il risultato netto è cresciuto da 110 milioni a 11,6 miliardi.

Ciò ha determinato un’espansione del net margin dallo 0,2% del 2017-18 al 22,4% del 2018-19.

Nel 2016-17 L’Ebitda era stato pari a 14,3 miliardi (Ebitda margin del 29,7%), l’Ebit a 12,0 miliardi (Ebit margin del 24,9%) e l’utile netto a 9,6 miliardi (net margin del 20%).

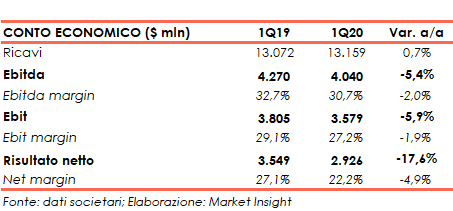

Nel primo trimestre dell’esercizio 2019-20, i ricavi sono passati da 13,1 miliardi a 13,2 miliardi (+0,7%) l’Ebitda è risultato in calo del 5,4% a/a da 4,3 miliardi a 4,0 miliardi, mentre l’Ebit è diminuito del 5,9% da 3,8 miliardi a 3,6 miliardi. Infine, l’utile netto ha registrato una contrazione del 17,6% da 3,5 miliardi (27,1% dei ricavi) a 2,9 miliardi (22,2% del fatturato).

BREAKDOWN RICAVI

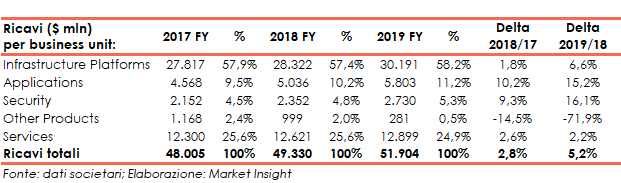

Il 2018-19 ha visto i ricavi in crescita del 5,2% a da 49,3 miliardi a 51,9 miliardi grazie al contributo del business principale (58,2% del totale) Infrastructure Platforms (+6,6% a 30,2 miliardi), Applications (+15,2% a 5,8 miliardi), Security (+16,1% a 2,7 miliardi) e dei servizi (+2,2% a 12,9 miliardi).

In controtendenza il raggruppamento degli altri prodotti, il cui fatturato è calato da 999 milioni a 281 milioni.

Da un punto di vista geografico, tutte le aree hanno contribuito alla crescita dei ricavi: le Americhe hanno segnato un +6,4% a 30,9 miliardi (59,6% del totale), l’EMEA un +5,4% a 13,1 miliardi (25,2% del totale) e l’APAC un +0,5% a 7,9 miliardi (+15,2% del totale).

Da un punto di vista geografico, tutte le aree hanno contribuito alla crescita dei ricavi: le Americhe hanno segnato un +6,4% a 30,9 miliardi (59,6% del totale), l’EMEA un +5,4% a 13,1 miliardi (25,2% del totale) e l’APAC un +0,5% a 7,9 miliardi (+15,2% del totale).

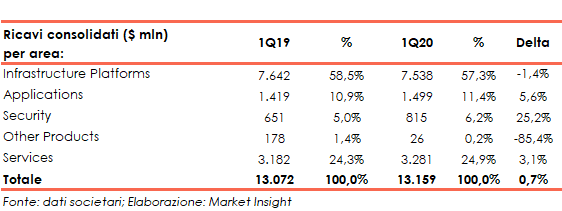

Nel primo trimestre dell’esercizio 2019-20 i ricavi sono aumentati dello 0,7% a/a da 13,1 miliardi a 13,2 miliardi grazie al progresso delle business unit Apllications (+5,6% a 1,5 miliardi), Securitiy (+25,2% a 815 milioni) e Servizi (+3,1% a 3,3 miliardi).

Nel primo trimestre dell’esercizio 2019-20 i ricavi sono aumentati dello 0,7% a/a da 13,1 miliardi a 13,2 miliardi grazie al progresso delle business unit Apllications (+5,6% a 1,5 miliardi), Securitiy (+25,2% a 815 milioni) e Servizi (+3,1% a 3,3 miliardi).

AL contrario, il business principale Infrastructure Platforms (57,3% del fatturato consolidato) è diminuito dell’1,4% a 7,5 miliardi e gli altri prodotti hanno registrato una contrazione da 178 milioni a 26 milioni.

STATO PATRIMONIALE

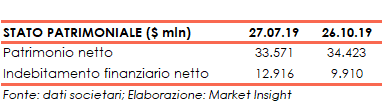

Lo struttura finanziaria ha visto un patrimonio netto diminuire dagli usd 43,2 miliardi del 28 luglio 2018 (con un ratio total asset/ equity pari a 2,52x) ai 33,6 miliardi del 27 luglio 2018 (con un ratio total asset/ equity pari a 2,91x).

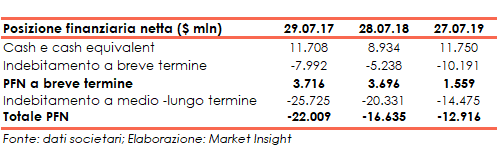

L’indebitamento finanziario netto è migliorato da 16,6 miliardi a 12,9 miliardi alle due date sopra indicate, con la componente a breve, positiva al termine di entrambi gli esercizi, che è risultata pari a +3,7 miliardi al 28 luglio 2018 e a +1,6 miliardi al 27 luglio 2019.

L’indebitamento finanziario netto è migliorato da 16,6 miliardi a 12,9 miliardi alle due date sopra indicate, con la componente a breve, positiva al termine di entrambi gli esercizi, che è risultata pari a +3,7 miliardi al 28 luglio 2018 e a +1,6 miliardi al 27 luglio 2019.

Al 29 luglio 2017 l’equity e l’indebitamento finanziario netto erano pari rispettivamente a 66,1 miliardi e 33,6 miliardi.

Al 29 luglio 2017 l’equity e l’indebitamento finanziario netto erano pari rispettivamente a 66,1 miliardi e 33,6 miliardi.

Infine, al 26 ottobre 2019 l’equity era pari a 34,4 miliardi e l’indebitamento finanziario netto si attestava a 9,9 miliardi.

CONFRONTO CON I COMPETITORS

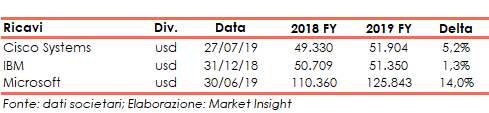

I principali peers di Cisco sono le aziende che stanno sviluppando piattaforme cloud come Ibm, Microsoft e Amazon. Quest’ultima però opera principalmente nel mercato dell’ecommerce e pertanto non è stata compresa nell’analisi sottostante.

Nell’ultimo esercizio la performance migliore, in termini di ricavi, è stata quella di Microsoft (+14,0% a usd 125,8 miliardi), seguita da quella di Cisco (+5,2% a usd 51,9 miliardi) e da quella di Ibm (+1,3% a 51,3 miliardi).

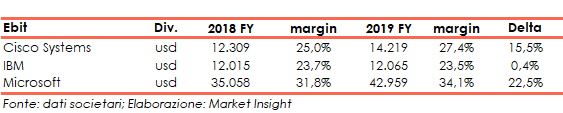

Anche per quanto riguarda l’Ebit, Microsoft ha conseguito i risultati migliori nell’ultimo esercizio, segnando un +22,5% a usd 43,0 miliardi. Cisco ha realizzato un +15,5% a usd 14,2 miliardi e Ibm un +0,4% a usd 12,1 miliardi.

Anche per quanto riguarda l’Ebit, Microsoft ha conseguito i risultati migliori nell’ultimo esercizio, segnando un +22,5% a usd 43,0 miliardi. Cisco ha realizzato un +15,5% a usd 14,2 miliardi e Ibm un +0,4% a usd 12,1 miliardi.

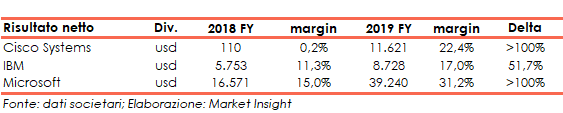

Infine, circa il risultato netto, Cisco e Microsoft hanno più che raddoppiato gli utili, passando rispettivamente da usd 110 milioni a usd 11,6 miliardi e da usd 16,6 miliardi a usd 39,2 miliardi, mentre Ibm ha segnato un +51,7% da usd 5,8 miliardi a 8,7 miliardi.

Infine, circa il risultato netto, Cisco e Microsoft hanno più che raddoppiato gli utili, passando rispettivamente da usd 110 milioni a usd 11,6 miliardi e da usd 16,6 miliardi a usd 39,2 miliardi, mentre Ibm ha segnato un +51,7% da usd 5,8 miliardi a 8,7 miliardi.

Da un punto di vista patrimoniale, la struttura più solida è quella di Ibm (ratio Total Asset / equity pari a 1,58x), seguita da quella di Microsoft (2,80x) e da quella di Cisco (2,91x).

Da un punto di vista patrimoniale, la struttura più solida è quella di Ibm (ratio Total Asset / equity pari a 1,58x), seguita da quella di Microsoft (2,80x) e da quella di Cisco (2,91x).

Anche da un punto di vista finanziario la situazione più stabile è quella di Ibm (ratio Net Debt / Equity pasi a 0,19x), seguita da quella di Cisco (0,38x) e da quella di Microsoft (0,59x).

RATIOS

Grazie all’aumento dell’Ebitda e al calo dell’indebitamento finanziario netto il rapporto Net debt / Ebitda scende dall’1,15x all0 0,80x, mentre a causa della contestuale riduzione dell’equity il ratio Net debt / Patrimonio netto è risultato sostanzialmente stabile (0,38x alla fine dell’ultimo esercizio vs. lo 0,39x del 2017-18).

Infine, spinto dall’aumento dell’utile netto, il roe è passato dallo 0,3% al 34,6%.

Infine, spinto dall’aumento dell’utile netto, il roe è passato dallo 0,3% al 34,6%.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 15,8 miliardi e a questi si aggiungono i 14,7 miliardi provenienti dalla liquidazione di titoli in portafoglio, già al netto di 5,5 miliardi impiegati nell’attività di investimento.

Questo gettito monetario è stato impiegato per 20,7 miliardi nel riacquisto di azioni proprie e per 6,0 miliardi nella distribuzione dei dividendi.

Nel 2017-18 i flussi operativi erano stati pari a 14,7 miliardi e quelli, netti, provenienti dall’attività di investimento pari a 15,3 miliardi. I medesimi avevano coperto i riacquisiti di azioni proprie per 17,5 miliardi e i 5,0 miliardi distribuiti come dividendi.

STRATEGIA

La mission aziendale è fornire ai propri clienti piattaforme software altamente sicure, automatizzate e intelligenti.

Il management ritiene che le priorità strategiche per raggiungere tale obiettivo siano

- accelerare sull’innovazione

- aumentare il valore della rete operando nelle tre seguenti direzioni:

- Powering a multicloud world: la strategia cloud è fornire soluzioni progettate per semplificare, proteggere e trasformare il modo in cui i clienti lavorano in un contesto multicloud. Il Gruppo si concentra sull’abilitazione di cloud semplici, intelligenti, automatizzati e altamente sicuri fornendo l’infrastruttura per navigare in ambienti IT complessi attraverso il software e le offerte basate su abbonamento.

- Security is foundational: la strategia di sicurezza si concentra sulla fornitura di un’architettura di sicurezza informatica efficace che combini soluzioni basate su rete, cloud ed endpoint.

- Unlocking the power of data: il management ritiene che la rete svolgerà un ruolo ancora più critico nel consentire ai clienti di aggregare, automatizzare e trarre approfondimenti attuabili da questi dati altamente distribuiti

- adattare il modello di business aziendale, trasformando e incrementando le offerte di software, anche tra più categorie di prodotti, per soddisfare le esigenze in evoluzione dei clienti. Man mano che la rete si evolve, il management prevede di aggiungere funzionalità su tutte le principali piattaforme.

OUTLOOK

Per il secondo trimestre dell’esercizio 2010-20 il management si aspetta:

- un calo dei ricavi tra il 3% e il 5% su base annua

- un eps tra usd 0,61 e 0,67.

PREVISIONI DEGLI ANALISTI

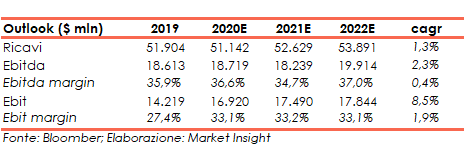

I ricavi al 2021-22 sono attesi a 53,9 miliardi, in aumento ad un cagr dell’1,3% rispetto ai 51,9 miliardi dell’esercizio 2018-19, l’Ebitda dovrebbe attestarsi a 19,9 miliardi, corrispondenti ad un cagr del 2,3% in confronto ai 18,6 miliardi dell’ultimo anno fiscale, mentre l’Ebit è previsto in crescita, sempre alla fine dell’esercizio 2021-22, a 17,8 miliardi ad un cagr dell’8,5% rispetto ai 14,2 miliardi dell’esercizio 2018-19.

Anche la marginalità è vista in espansione: alla fine del 2021-22 l’Ebitda margin è atteso al 37,0% (35,9% nel 2018-19) e l’Ebit margin al 33,1% (27,4% nel 2018-19).

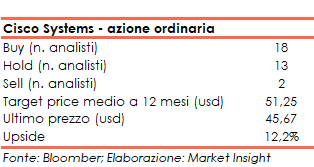

Le view degli analisti sull’azione ordinaria a metà dicembre 2019 possono essere raggruppate in 18 buy, 13 hold e 2 sell mentre il target price medio è visto a usd 51,25 ovvero il 12,2%al di sopra delle quotazioni attuali.

PUNTI DI FORZA

Focus aziendale sui prodotti cloud a elevato potenziale di crescita

Brand reputation: Cisco è un’azienda conosciuta in tutto il mondo per la competitività delle sue soluzioni tecnologiche

Crescita a doppia cifra dei risultati economici nell’ultimo esercizio (2018-19)

Leadership di mercato in varie categorie prodotto (routers, componenti wireless ecc.)

Presenza globale: il Gruppo opera a livello internazionale nei principali mercati del pianeta

PUNTI DI DEBOLEZZA

Supply chain: in diverse occasioni i ritardi dei fornitori hanno causato un allungamento dei tempi di consegna da parte di Cisco ai propri clienti

Andamento del primo trimestre del 2019-20, con ricavi stazionari e risultati in regressione

OPPORTUNITA’

Diffusione del cloud computing a livello globale: è un ‘opportunità per il Gruppo di incrementare la propria attività nel suo core business

Trasformazione digitale: anche gli investimenti delle aziende in questa direzione possono accrescere i livelli di attività del Gruppo

MINACCE

Evoluzione tecnologica: eventuali ritardi nello sviluppo di prodotti tecnologicamente all’avanguardia può ledere alla competitività delle offerte

Presenza di grandi operatori nel settore cloud: Cisco si torva a fronteggiare la concorrenza di IBM, Microsoft e Amazon, aziende aventi le risorse per investire massicciamente in tale tecnologia.

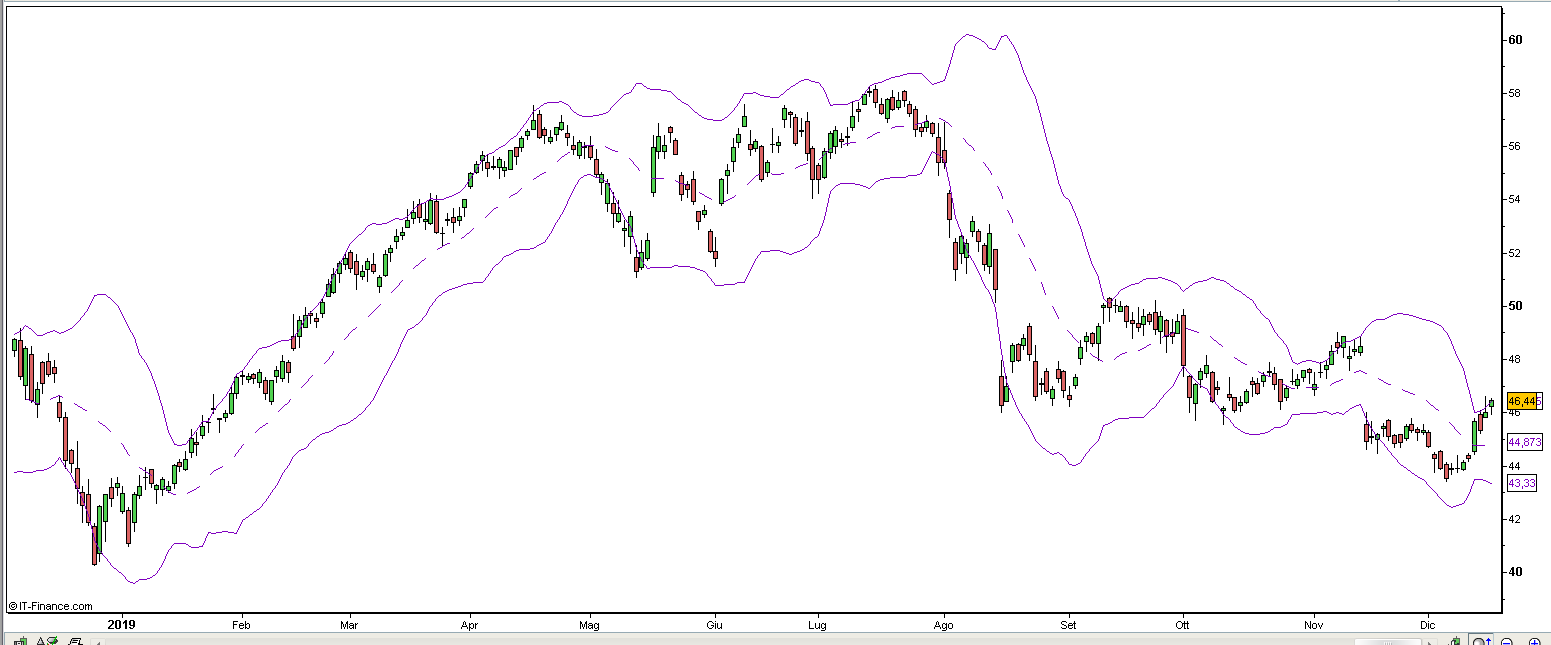

BORSA

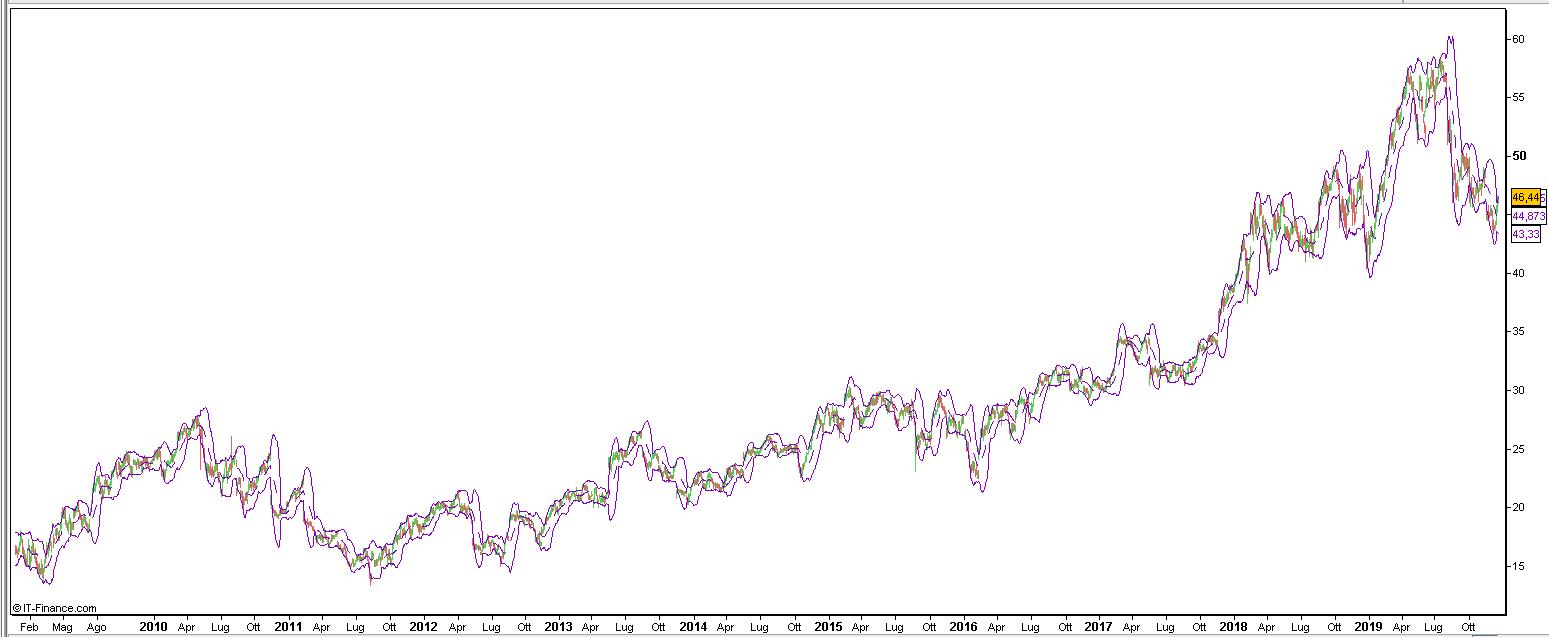

Nella seconda parte del 2019 si è arrestato il trend di lungo periodo iniziato a fine luglio 2012 quando l’azione scambiava intorno a 15 dollari.

Il titolo, che ha iniziato l’anno corrente a usd 42,26 ha dapprima avuto un movimento rialzista che l’ha portato a metà aprile, sui massimi storici in area usd 57,5. Quindi dopo aver testato più volte detto livello, l’azione ha iniziato un ritracciamento che l’ha riportata sui minimi di periodo a usd 44 a inizio dicembre per poi rimbalzare sugli attuali livelli a usd 45,7.