")

L’amministratore delegato di UniCredit ha varato il nuovo piano Team 23 in cui delinea la strategia del prossimo quadriennio che mette al centro il cliente e lo sviluppo della relazione con le piccole e medie imprese italiane e del Vecchio Continente. Continuerà lo sforzo nell’incremento dell’efficienza anche attraverso uno stretto controllo dei costi, visto che il contesto non permette una grande crescita dei ricavi. Del valore prodotto 8 miliardi andranno a rafforzare il patrimonio e altri 8 saranno distribuiti agli azionisti sotto forma di dividendi o di buy-back.

- Jean Pierre Mustier, amministratore delegato di UniCredit, illustra le priorità strategiche

- Crescere e rafforzare la base clienti

- Massimizzare la produttività

- Disciplinato controllo dei rischi

- Attenzione alla gestione del capitale

- I principali target del piano

- Un forte taglio dei costi

- Crediti deteriorati ancora giù

- Un impegno alla solidità patrimoniale

- Agli analisti il piano piace ma il titolo in Borsa è ancora sottovalutato

I suoi compiti li ha fatti e piuttosto bene. A tre anni dalla presentazione del suo primo business plan come amministratore delegato di UniCredit, Jean Pierre Mustier ha varato la nuova road map del prossimo quadriennio del gruppo di piazza Gae Aulenti. E ha colto l’occasione per sottolineare la capacità di execution, dimostratada lui e da tutto il Team manageriale. Tant’è che ha deciso di ribattezzare il nuovo piano Team 23, per sottolineare l’importanza della squadra.

Mustier è riuscito con successo a completare la trasformazione di UniCredit e a mantenere le promesse fatte. Questo nonostante il peggiorato contesto macroeconomico. Tassi di interesse sotto lo zero, rallentamento dell’economia, volatilità dello spread, il peggioramento della situazione economica in Turchia, la stretta regolatoria imposta dalla Bce, sono solo alcuni dei fattori che sono risultati nella realtà peggiori rispetto alle prudenziali premesse del piano Transform 2019 di UniCredit.

“La nostra risposta è stata rapida e decisa: abbiamo subito messo a punto alcune azioni per contrastare il deterioramento del contesto. Abbiamo accelerato l’azione di de-risking del bilancio, aumentato l’ottimizzazione dei costi e mantenuto un solido buffer di capitale” rimarca Mustier agli analisti, “sappiamo come garantire ritorni sostenibili favorendo sempre i risultati di lungo termine rispetto alle soluzioni di breve”.

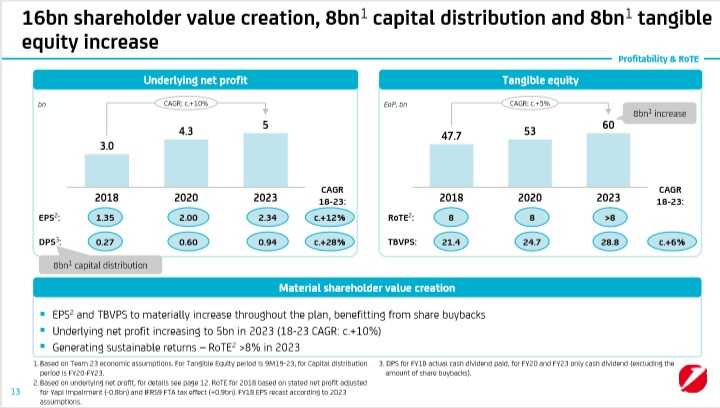

E nel prossimo piano questo si traduce in una creazione di valore per 16 miliardi di euro, 8 dei quali andranno a rafforzare il patrimonio netto, mentre gli altri incrementeranno il rendimento delle azioni grazie a 6 miliardi di dividendi cash e un piano di acquisto azioni proprie per 2 miliardi.

“Potete fidarvi di noi e delle nostre capacità di realizzare gli obiettivi posti con Team 23” scandisce Mustier, che sottolinea: “Dal 2015 abbiamo ridotto gli Npl di 50 miliardi di euro portandoli a 29 miliardi, arrivando a fine 2019 a un rapporto con il totale crediti lordi del 5,5%, abbiamo tagliato i costi di 2,1 miliardi, riducendo del 25% gli sportelli nei mercati maturi e consentendo al RoTe di incrementarsi dal 4% del 2015 al 9% del 2019. Il tutto rafforzando anche gli indici di solidità patrimoniale”.

Eppure in tutta questa carrellata di successi c’è un neo. Ed è dato dal prezzo di Borsa del titolo.

Nonostante l’apprezzamento degli analisti che hanno sempre dato giudizi lusinghieri sulle strategie e sulle prospettive del gruppo, il prezzo del titolo in Borsa langue. Le azioni UniCredit, il 3 dicembre, alla data di presentazione di Team2 3 quotavano 12,3 euro, contro i 10,12 del 13 luglio 2016, la data in cui Mustier ha preso in mano le redini del gruppo, spingendo il corso dell’azione a un massimo di 18,3 euro nell’agosto 2017, livello mantenuto fino all’aprile 2018 quando i titoli hanno ingranato la retromarcia.

E questo è un problema per Mustier. Perché proprio questo elemento rappresenta il principale ostacolo all’implementazione della strategia di crescita di UniCredit, mediante un’acquisizione o un merger con un grande gruppo europeo, che tutti si aspettavano costituisse l’asse portante del nuovo business plan.

Con multipli così bassi la decisione più razionale è quella di investire su se stessi. E così Mustier farà, avendo previsto un buy-back per 2 miliardi di euro. E altri 6 miliardi saranno restituiti agli azionisti sotto forma di dividendo. Una decisione che gli analisti hanno apprezzato, anche perché deriva da una conquistata capacità di produrre valore da parte della banca. Grazie alle prospettive relative a Team 23 il titolo UniCredit ha guadagnato oltre il 30% nell’arco del 2019.

Jean Pierre Mustier, amministratore delegato di UniCredit, illustra le priorità strategiche

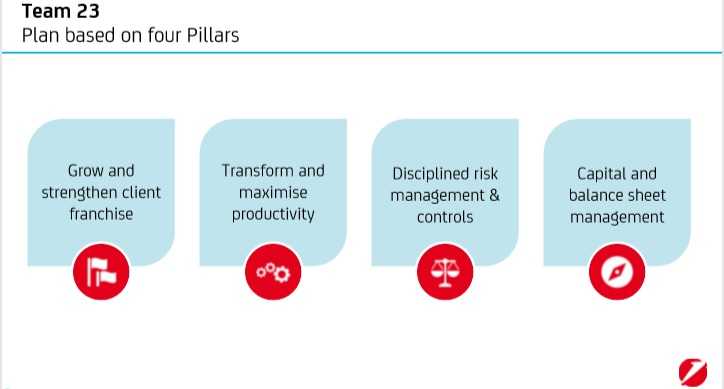

“Abbiamo basato il nostro piano su 4 pilastri principali”, illustra Mustier, “il primo è la crescita e il rafforzamento della nostra base clienti, il secondo è la continua trasformazione della banca per massimizzare la produttività, il terzo è il mantenimento della nostra rigorosa disciplina di management e di controllo e l’ultimo è la forte attenzione alla gestione del capitale e della solidità del bilancio”.

Il focus sul cliente sarà il cuore della strategia del piano Team 23, come il de-risking e il taglio dei costi lo erano stati nel piano Transform 2019.

Crescere e rafforzare la base clienti

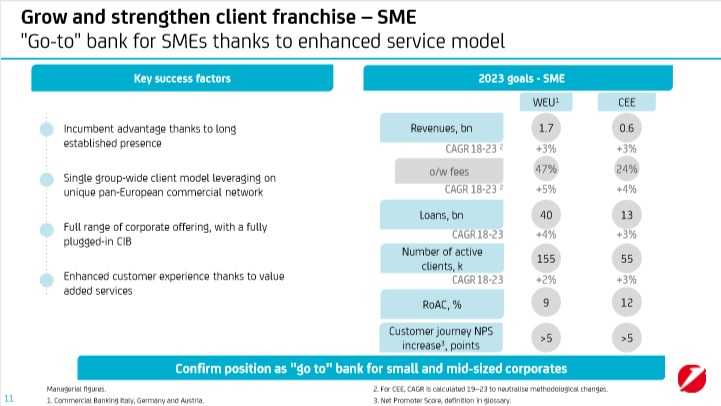

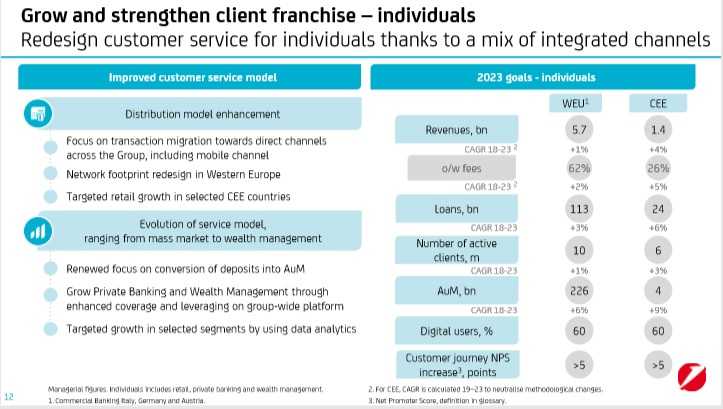

“Vogliamo essere la banca “dove andare” per le piccole e medie imprese in Europa” osserva Mustier, “proprio quelle che costituiscono la spina dorsale dell’economia del Vecchio Continente e che già ci mostrano la loro fiducia dato che contiamo su 16 milioni di clienti e siamo al secondo posto come impieghi corporate in Europa”.

Il tutto ruoterà attorno al miglioramento dell’esperienza come cliente, che sarà regolarmente misurata e valutata. Per questo si farà leva sul vantaggio di avere una lunga e radicata presenza al contempo nelle aree produttive più forti d’Europa e nei Paesi a sviluppo più rapido.

L’obiettivo del piano è una crescita ad un Cagr 18-23 del 3% nei Paesi maturi (Italia, Germania e Austria) e del 6% nelle nazioni Cee (Paesi del Centro-Est Europa). Uno sviluppo che vedrà le fee aumentare a un tasso composto del 5% nei Paesi maturi, con i prestiti previsti in crescita annua del 4%, mentre nei Paesi Cee i rispettivi Cagr sono del 4% e 3%.

Per quanto riguarda i Clienti privati, UniCredit punta a migliorare l’esperienza e i servizi aumentando notevolmente l’uso della tecnologia. Nei Paesi dell’Europa dell’Est potranno anche essere valutate specifiche acquisizioni per rafforzare alcuni target. In totale i prestiti sono attesi in crescita a un tasso del 6% a 24 miliardi, contro il 3% dei tre Paesi più maturi (che cresceranno al 3%).

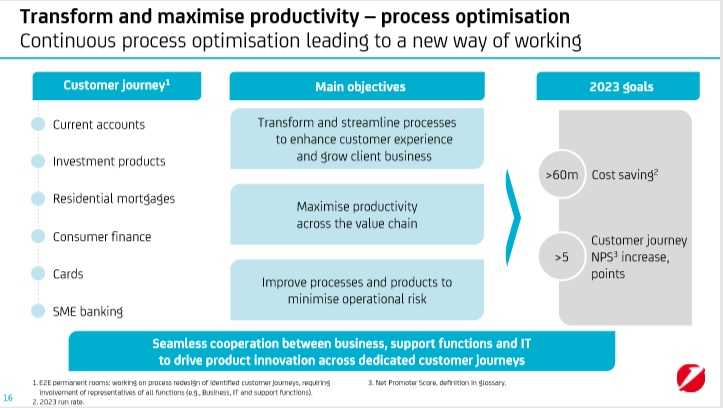

Massimizzare la produttività

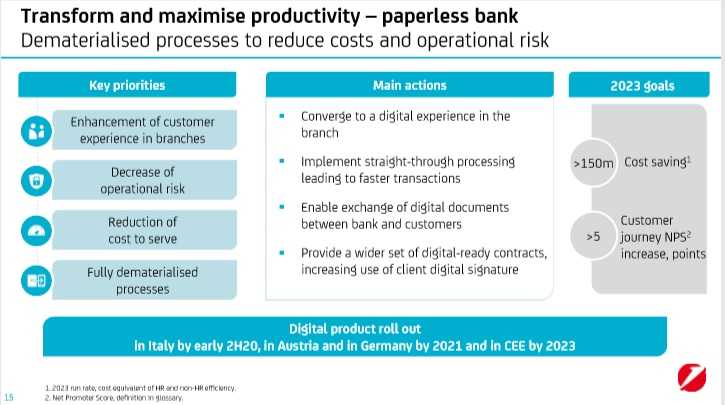

“In 5 anni diventeremo una banca “paperless”, che non avrà bisogno dell’uso della carta” annuncia Mustier.

Parte da questo assunto la trasformazione operativa volta ad affinare e migliorare i processi per raggiungere una ancora maggiore efficienza.

Il nuovo sistema digitale, che sarà lanciato a metà 2020 in Italia, nel 2021 in Austria e Germania e nel 2023 nei Paesi Cee, permetterà risparmi di tempo, garantendo semplicità al cliente e al contempo produrrà alla banca risparmi quantificati in 150 milioni di euro.

Dal miglioramento dei processi riguardo i prodotti quali conti correnti, prodotti di investimento, mutui residenziali, carte di credito sono, invece, attesi circa 60 milioni di risparmi.

Disciplinato controllo dei rischi

“Non siamo disposti a tutto per crescere. Presteremo denaro ai clienti con i rating migliori, scelti attraverso un processo attento di selezione. Utilizzeremo processi automatizzati di approvazione delle pratiche basate sui rischi relativi a differenti settori e prodotti e applicheremo le nuove tecnologie per il monitoraggio delle posizioni esistenti. Il tutto”, spiega Mustier, “con l’obiettivo di portare il costo del rischio a 40 basis point”.

Per quanto riguarda i rischi finanziari precise politiche di prudente approccio alla liquidità sono incorporate nei processi decisionali e gestionali.

“Vogliamo diffondere una cultura di coinvolgimento del personale al rispetto delle regole e alla protezione dai rischi. “Fai la cosa giusta” è il nostro motto” conclude Mustier.

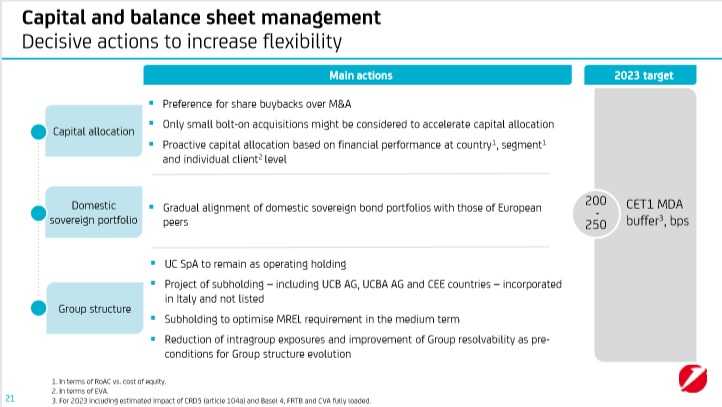

Attenzione alla gestione del capitale

“Abbiamo predisposto azioni decise per incrementare la flessibilità della gestione del capitale, basate su tre driver principali: allocazione del capitale, gestione del portafoglio titoli e struttura del gruppo” nota Mustier.

“Quanto all’allocazione del capitale vogliamo investire solo in modo redditizio. Quindi pensiamo che in questo momento, dati i multipli del nostro titolo in Borsa, sia più efficiente procedere all’acquisto di azioni proprie rispetto a un’operazione di M&A. Prenderemo in considerazione solo piccole acquisizioni focalizzate. Inoltre proseguiremo con l’allocazione proattiva del capitale tra le diverse attività sempre allo scopo di incrementare l’efficienza” sostiene il ceo.

Per quanto riguarda l’investimento in titoli di Stato sarà implementata una politica di adeguamento degli investimenti in titoli domestici volto ad allineare il portafoglio di UniCredit a quello delle principali banche europee.

Infine per quanto riguarda la struttura del gruppo sarà creata una sub holding che raggrupperà le controllate estere. Sarà basata in Italia, non sarà quotata e permetterà di migliorare i requisiti Mrel. E non servirà per operazioni straordinarie.

I principali target del piano

Bassi tassi di interesse e competizione sui servizi non permetteranno nei prossimi anni agli istituti di credito di fare leva su una crescita consistente dei ricavi. L’obiettivo sarà quindi quello di rendere la macchina sempre più snella ed efficiente. I risultati si vedranno in termini di profittabilità.

UniCredit a fine piano ha un target di utile netto pari a 5 miliardi, che si confronta con i 3 miliardi del 2018 e i 4,7 miliardi previsti nel 2019. Si tratta di un risultato depurato da tutte le voci straordinarie che tiene conto soltanto dell’attività caratteristica della banca.

L’obiettivo è arrivare a distribuire agli azionisti il 50% dei profitti nel 2023, mentre nel 2019 e nel 2020 la cedola sarà pari al 40%, il doppio rispetto al 20% del 2018.

Il RoTe è previsto superiore all’8% al 2020, sostanzialmente stabile dopo averlo raddoppiato dal 4% rilevato nel 2015 (per il 2019 è previsto a un picco sopra il 9%).

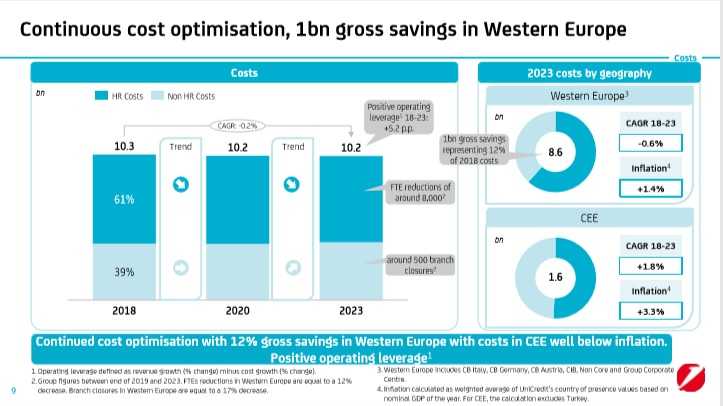

Un forte taglio dei costi

Per raggiungere i target di redditività, dato che non si potrà contare su un’espansione del margine di intermediazione, il piano punta soprattutto sul taglio dei costi. È previsto un miliardo di risparmi al fine di mantenere il totale delle spese a 10,2 miliardi (erano 10,3 miliardi nel 2018 e sono previsti a 10,1 miliardi nell’anno in corso).

Per raggiungere questo obiettivo UniCredit ha previsto una riduzione del personale. In totale sono previsti, nei quattro anni del piano, tagli per 8.000 posti di lavoro, di cui 6.000 in Italia. Una misura che, nonostante l’attenzione che la banca ha promesso di mantenere verso le uscite, ha già suscitato le proteste dei sindacati che ricordano come negli ultimi 3 anni siano già rimasti a casa 14 mila dipendenti. Il piano prevede anche la chiusura di 500 sportelli.

Crediti deteriorati ancora giù

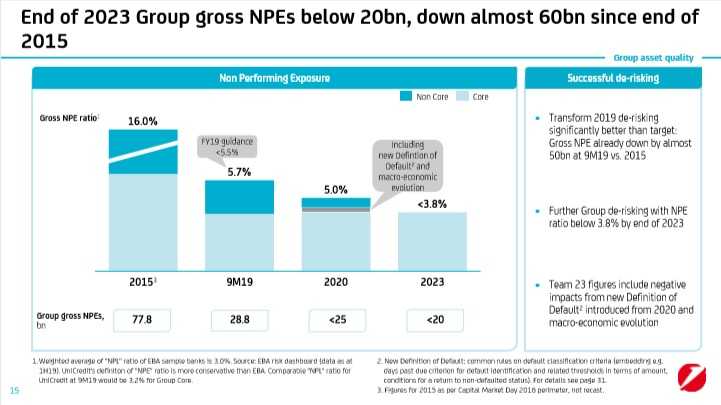

Quando Mustier ha preso le redini di UniCredit la banca era gravata da oltre 79 miliardi di crediti deteriorati, pari al 15% del totale crediti (dato al 31-12-2015). Il nuovo amministratore delegato subito dopo il suo arrivo ha deciso di affrontare di petto la situazione varando la maggiore cartolarizzazione messa in piedi da una banca tricolore.

Il progetto Fino ha permesso a UniCredit di tagliare in un solo colpo 17,7 miliardi di Npl. Dopo avere migliorato i propri obiettivi in corso di piano a fine 2019 il rapporto tra i crediti deteriorati e il totale crediti sarà inferiore al 5,5% e per il 2023 l’obiettivo del piano Team 23 è portarlo al 3,5%.

Un impegno alla solidità patrimoniale

“Abbiamo rafforzato la nostra posizione di patrimoniale di 21 miliardi ottenuti grazie a un aumento di capitale da 13 miliardi e dismissioni per 8 miliardi” rimarca Mustier, che ribadisce l’impegno dell’istituto a mantenere dei livelli di solidità elevati.

“Il patrimonio netto tangibile aumenterà di 8 miliardi fino a raggiungere i 60 miliardi a fine 2023” prosegue Mustier, “e anche il Cet1 MDA buffer resterà compreso tra i 200 e i 250 punti nell’arco di piano”.

Un lavoro che è stato riconosciuto anche dalla Bce che, come sottolinea il ceo di UniCredit “ci ha comunicato di avere ridotto il buffer Srep a 175 punti”.

Agli analisti il piano piace ma il titolo in Borsa è ancora sottovalutato

Il nuovo piano Team 23 è stato accolto positivamente dagli analisti delle banche d’affari. I giudizi sono stati quasi unanimemente di ‘buy’, consiglio di acquistare, con un incremento delle stime, secondo i report riportati da Bloomberg.

Tra questi, UniCredit ha conquistato il supporto anche di grosse banche d’affari americane quali Goldman Sachs, la cui analista ha dato un giudizio ‘buy’ con un target price di 17,5 euro.

In media il nuovo target price calcolato da Bloomberg è di 15,22 euro, che rappresenta un upside del 15% rispetto agli attuali corsi di Borsa. Una prospettiva buona ma non in grado di imprimere quella svolta al corso dei titoli per supportate l’attesa strategia di crescita.