nel 1H25")

Gibus, approdata all’Aim il 20 giugno, ha chiuso il primo semestre 2019 con una crescita a due cifre percentuali dei ricavi (+19% a 22 milioni), Ebitda (+20% a 3,6 milioni) e utile netto (+24% a 2 milioni). I 5 milioni di capitale raccolto con la quotazione contribuiranno ad accelerare i piani di sviluppo, orientati al rafforzamento della leadership nel mercato italiano e soprattutto alla crescita nei principali mercati esteri, anche attraverso acquisizioni. Per l’intero 2019 il management confida di poter raggiungere gli obiettivi prefissati, in termini di fatturato e marginalità, grazie alla prosecuzione delle proprie linee strategiche.

Modello di business

Fondata nel 1982, GIBUS è il brand italiano protagonista del settore Outdoor Design di alta gamma, presente in Italia e nei principali Paesi europei con una rete di oltre 388 GIBUS Atelier, di cui 270 in Italia e gli altri oltrefrontiera.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni ha assunto un ruolo sempre più importante l’elettronica. Oggi Gibus è in grado di offrire soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche, e connesse a piattaforme web per il controllo da remoto.

Le principali linee di prodotto, Lusso High Tech (Pergole Bioclimatiche) e Sostenibilità (ZIP Screen), si contraddistinguono per livello di design e tecnologia e rappresentano il principale driver di crescita della società. Sin dalla nascita i punti di forza dei prodotti della società veneta consistevano nell’unione tra tecnologia meccanica e know-how della lavorazione tessile e negli ultimi anni ha assunto un ruolo sempre più importante l’elettronica. Oggi Gibus è in grado di offrire soluzioni completamente automatizzate, capaci di rispondere automaticamente ai cambiamenti delle condizioni climatiche, e connesse a piattaforme web per il controllo da remoto.

Il gruppo inoltre progetta e produce pergole e tende da sole commercializzate in tutto il mondo.

il modello di business si sviluppa su una struttura operativa integrata, che comprende la gestione diretta ed in house dei segmenti chiave della catena del valore.

![]()

Ultimi Avvenimenti

Gibus nell’ultimo triennio ha intrapreso una strategia di diversificazione geografica, incrementando il proprio presidio nel mercato estero, nel 2017 in Germania e nel 2018 in Francia.

Nel primo semestre 2019 la società, oltre a lanciare nuovi modelli sempre più innovativi, è stata impegnata nel processo di quotazione, conclusosi con l’inizio delle negoziazioni sul segmento Aim di Borsa italiana lo scorso 20 giugno. Operazione che ha consentito di introitare mezzi freschi per 5 milioni.

In agosto Gibus ha ottenuto il brevetto a tutela del sistema di blocco magnetico “Mag Lock” applicato sui prodotti ZIP Screen della Linea Sostenibilità. Mag Lock è una tecnologia altamente innovativa ideata che, attraverso l’utilizzo di un gruppo di piccoli magneti, permette di migliorare la resistenza al vento della schermatura solare, raggiungendo con la famiglia di prodotti Click ZIP la classe 6 di resistenza al vento (pari a venti di oltre 100 km/h).

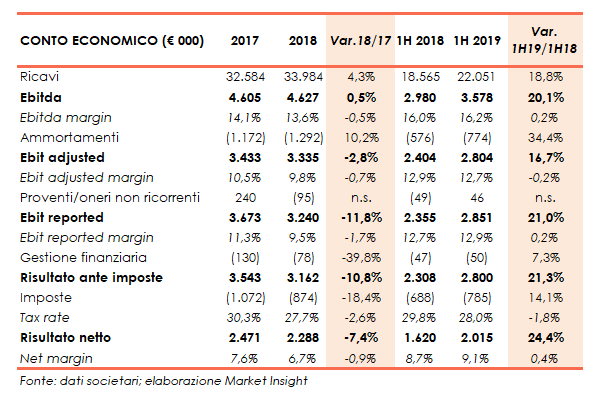

Conto Economico

Nel primo semestre 2019 i ricavi consolidati evidenziano una crescita su base annua del 19% a 22 milioni con il positivo apporto di tutte le linee di prodotto, grazie all’introduzione sul mercato di novità di prodotto sempre più all’avanguardia in termini di tecnologia e design.

La linea Lusso High Tech (pergole bioclimatiche), che rappresenta il 28% del totale, registra una crescita del 46% e il segmento Sostenibilità (zip screen), che incide per l’11%, evidenzia uno sviluppo del 28%. La linea Design (pergole, tende da sole, vetrate e complementi), pari al 56% dei ricavi presenta una crescita del 7,5%. I ricavi del network Gibus Atelier aumentano del 21% a 16,8 milioni, con performance a doppia cifra sia in Italia (+19,1%) sia all’estero (+26%), grazie all’incremento del numero degli affiliati a 388 punti vendita (346 a fine 2018), creando i presupposti per una ulteriore crescita futura.

L’Ebitda si attesta a 3,6 milioni (+20% a/a), con una marginalità al 16,2% (+20 basis point), per effetto del diverso mix delle vendite e una minore incidenza dei costi di struttura, pur in presenza di importanti investimenti in opex nei recenti esercizi a supporto dell’espansione commerciale e della brand awareness.

In crescita anche l’Ebit (+21% a 2,9 milioni) dopo maggiori ammortamenti (+34% a 0,7 milioni), con un ros al 12,9% (+20 basis point); +16,7% l’Ebit adjusted, al netto di componenti straordinarie.

L’ utile netto si attesta a 2 milioni in crescita del 24% su fine giugno 2018.

Nel 2018 i ricavi hanno registrato una crescita del 4,3% a circa 34 milioni, sostenuto in particolare dallo sviluppo delle vendite in Europa (escluso Italia), salite del 15% a 8,6 milioni. Meno evidente la crescita sul mercato domestico a 23,5 milioni (+1,7%) con un’incidenza sul totale diminuita dal 71% al 69%.

Sul fronte dei margini l’Ebitda rimane sostanzialmente stabile a 4,6 milioni (+0,5%), con una marginalità al 13,6% (14,1% nel 2017), in presenza dell’andamento avverso delle principali materie prime e dei maggiori costi di struttura. L’Ebit diminuisce a 3,2 milioni (- 12%) scontando maggiori ammortamenti (+10% a 1,3 milioni); -2,8% a 3,3 milioni l’Ebit adjusted. L’utile netto cifra in 2,3 milioni (-7,4%)

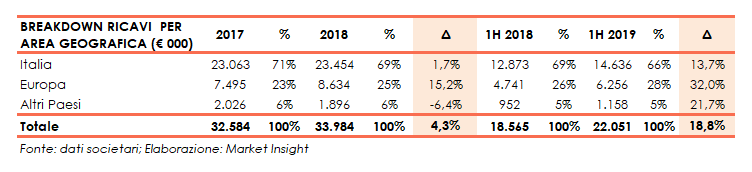

Breakdown ricavi

Dalla disanima dei ricavi per area geografica emerge il positivo andamento manifestato nel primo semestre 2019 in tutti i mercati di operatività con particolare riferimento ai mercati esteri. In particolare, si evidenzia la progressiva diminuzione dell’incidenza delle vendite domestiche, passata dal 71% del 2017 al 66% di fine giugno 2019 a conferma della strategia di internazionalizzazione perseguita dal gruppo.

Di rilievo infatti la performance nei paesi Europei (esclusa Italia) dove le vendite sono aumentate tra il 2017 e 2018 del 15% a 8,6 milioni e nella prima metà del 2019 su base annua del 32% a 6,3 milioni, sostenuto dalle vendite sui mercati a forte presenza del marchio.

Buoni segnali giungono anche dagli altri paesi dove i ricavi a fine giugno 2019 si sono attestati a 1,2 milioni con uno sviluppo su base annua del 22%.

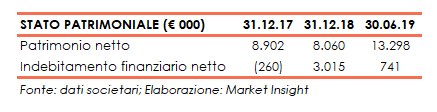

Stato Patrimoniale

L’effetto dell’aumento di capitale connesso all’ingresso in Borsa è visibile nei conti patrimoniali, dove nel primo semestre emerge l’incremento del patrimonio netto a 13,3 milioni rispetto agli 8 milioni di fine 2018. Analogo l’andamento dell’indebitamento finanziario netto, sceso a 0,7 milioni dai 3 milioni di fine 2018 pur in presenza dell’aumento stagionale del circolante (+2,5 milioni rispetto a fine dicembre 2018) e degli investimenti perfezionati nel periodo (1,2 milioni).

Ratio

Dall’analisi dei principali ratio è visibile la solidità patrimoniale del gruppo con riferimento sia alla capacità di rimborso del debito sia della leva finanziaria. Nel 2017, la posizione finanziaria netta positiva non rende significativi gli indicatori PFN/Ebitda e PFN/Patrimonio netto.

Positivo ed in progressivo aumento anche il ritorno per gli azionisti, passato dal 27,8% di fine 2017 al 30,3% (annualizzato) del giugno 2019.

Strategia

I 5 milioni di capitale raccolto con la quotazione contribuiranno ad accelerare i piani di sviluppo, orientati al rafforzamento della leadership nel mercato italiano e soprattutto alla crescita nei principali mercati esteri, soprattutto in Germania e Francia, grazie all’entrata a regime dell’assetto messo a punto nel 2017 in Germania e nel 2018 in Francia.

Le linee strategiche delineate dal management prevedono l’ampliamento e il miglioramento del proprio portafoglio, focalizzato in particolare su Pergole Bioclimatiche e Zip Screen, caratterizzate da elevati tassi di crescita, con un progressivo abbandono dei prodotti in forma di componenti sfusi, al fine di rafforzare il proprio posizionamento competitivo.

La strategia di crescita prevede inoltre, il consolidamento della brand awareness sia sul mercato italiano sia oltrefrontiera, ma soprattutto l’avvio di un percorso di crescita per linee esterne attraverso acquisizioni di società ed aziende target, italiane ed estere, in grado di consolidare la rete commerciale anche su canali distributivi complementari e di rafforzare la presenza nei principali mercati europei.

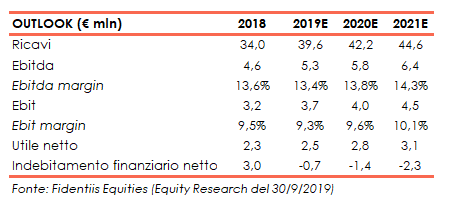

Outlook

Gli analisti di Findentiis Equities nello studio di fine settembre stimano una progressiva crescita dei ricavi, attesi a 39,6 milioni a fine 2019 per salire a 44,6 milioni a fine 2021, con un Cagr 2019-2021 pari al 6%. Tuttavia, gli stessi ritenengono che la stima potrebbe essere conservativa in relazione al processo di espansione all’estero intrapreso e alla focalizzazione sui segmenti di mercato ad alto potenziale. In Europa (escluso Italia) le vendite nel 2021 dovrebbero raggiungere il 30% (25% nel 2018), con un Cagr del 9%.

Stimato in progressivo aumento l’Ebitda margin fino al 14,3% atteso a fine 2021 dal 13,6% di fine 2018, grazie al migliore mix commerciale e geografico, con un contributo crescente dei segmenti Lusso High Tech e Sostenibilità e di alcuni mercati internazionali, unitamente alla riduzione delle vendite di prodotti a basso margine. La gestione finanziaria dovrebbe avere un peso marginale in ragione di una posizione finanziaria netta positiva già a partire dal 2019 e pari a 2,3 milioni nel 2021.

L’utile netto dovrebbe crescere con un agr 2019-2021 del 12% superando 3 milioni nel 2021.

Punti di Forza

- Progressiva destagionalizzazione del business grazie all’introduzione di nuovi prodotti

- Offerta di prodotti personalizzati e customizzabili

- Buona brand awareness

Opportunità

- Introduzione del concetto di “edilizia libera” avvenuto a marzo 2018, in base al quale installazione, riparazione, sostituzione e rinnovamento di tende, tende a pergola, pergotende e coperture leggere di arredo, non richiederanno più comunicazioni (Cil, Cila Scia) né permesso di costruire.

- I mezzi freschi introitati con la quotazione sosterranno ed accelereranno la crescita del gruppo

- La società è concentrata sui segmenti di nicchia a maggiori tassi di crescita e, in particolare Pergole Bioclimatiche (Cagr 2017-2021 +5,5%) e ZIP Screen (Cagr 2017-2020 +11,9%). Fonte IC Market Tracking.

Minacce

- Il mercato dell’outdoor design è caratterizzato da un alto livello di concorrenza e da un elevato grado di specializzazione

- Oscillazione dei prezzi delle materie prime, in particolare alluminio e acciaio inox

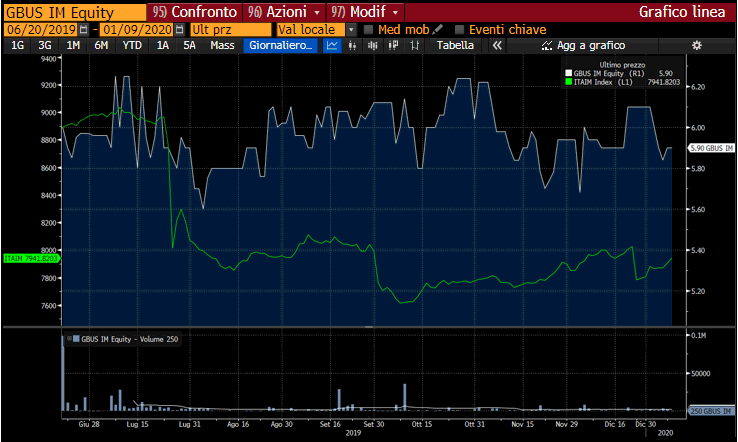

Borsa

Gibus, approdata in Borsa lo scorso 20 giugno ad un prezzo di collocamento di 6 euro, scambia in area 5,9 euro, registrando un calo nel periodo dell’1,7%, rispetto al -11% registrato dall’Aim. Dalla quotazione ad oggi i corsi azionari hanno evidenziato un andamento equilibrato con un minimo toccato a 5,6 euro il 5 agosto e un massimo a 6,25 euro segnato l’8 luglio.

Sulle azioni Gibus Fidentiis Equities esprime una raccomandazione “buy” e target price di 8,0/9,0 euro, superiore al prezzo attuale rispettivamente di circa il 36% e 53%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Gibus