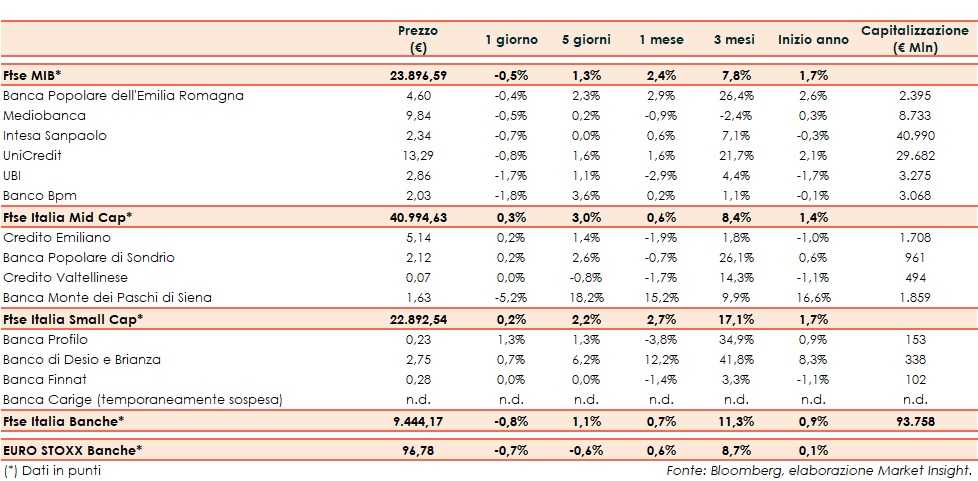

Il Ftse Italia Banche avvia l’ottava con un ribasso dello 0,8% e in linea all’analogo europeo (-0,7%), frenando anche il Ftse Mib (-0,5%).

Sul versante internazionale si riducono in parte i timori per il rallentamento della crescita globale, con Usa e Cina che si apprestano a firmare in settimana la fase 1 dell’accordo commerciale, e con l’allentamento delle tensioni Stati Uniti-Iran dopo gli attacchi reciproci.

Sul fronte italiano, nei giorni scorsi il Parlamento ha dato il via libera alla legge di Bilancio 2020. Nelle prossime settimane la maggioranza di Governo dovrà trovare la quadra su alcune questioni.

In questo contesto, con lo spread Btp-Bund leggermente risalito in area 160 pb, sul comparto bancario sono scattate le prese di profitto.

Sul Ftse Mib limitano il calo sotto l’1% le big Intesa Sanpaolo (-0,7%), che punta a raggiungere 50 miliardi di euro di masse in Cina nel medio termine, e UniCredit (-0,8%), in attesa del via dell’implementazione del nuovo piano industriale al 2023.

Sul Mid Cap ritraccia Mps (-5,2%), dopo l’exploit dello scorso venerdì il scia al miglioramento del rating da parte di Moody’s e al fatto che la svalutazione da 1,2 miliardi delle DTA stimata dalla banca non impatterà sui ratios patrimoniali e sulla gestione. Il Tesoro ha posticipato a inizio 2020 il piano di uscita dal capitale, in attesa di di novità sulla trattativa con l’UE sul fronte de-risking.

Resiste alle vendite Popolare Sondrio (+0,2%), concentrata nell’accelerazione del de-risking.

Tra le Small Cap focus su Carige, che ha portato a termine il rafforzamento patrimoniale e il de-risking e che adesso potrà tornare a concentrarsi sull’attività ordinaria.