")

guida MPS (+3,6%)")

Nell’apparente impasse della questione libica, gli argomenti che interessano maggiormente i mercati tornano ad essere quelli tradizionali e primariamente il tema della guerra commerciale e dei bollettini che arrivano da questo fronte.

Il dato sul saldo commerciale cinese di dicembre può essere interpretato come un esempio: pur sempre fortemente positivo, il surplus di Pechino si contrae in misura superiore a quanto gli operatori si attendessero e questo, trattandosi di aritmetica, deriva dalla variazione differente di minuendo (esportazioni) e sottraendo (importazioni).

Guardando quindi con maggiore attenzione a questi numeri si scopre che il rallentamento dell’export deriva proprio dalla riduzione dei flussi verso gli Usa, mentre nelle importazioni, cresciute a ritmo più brillante, i maggiori responsabili si chiamano soia e carne di maiale.

Gli Usa sono insieme al Brasile i maggiori produttori della leguminosa, la Cina il maggiore consumatore. Non è un mistero che nell’accordo di prossima firma tra le due superpotenze un posto di primo piano sia proprio rappresentato dall’impegno di Pechino per riaprire questo canale commerciale.

“Bollettino di pace” quindi, parafrasando, che si unisce ad un cambio del dollaro tendenzialmente più debole nei confronti dell’euro, ma soprattutto molto più debole nei confronti della valuta cinese, lo Yuan, nei confronti del quale da settembre ad oggi la divisa americana ha perso oltre il 4%.

Nella ricerca quindi di nuovi equilibri, i mercati azionari tirano il fiato, mentre quelli obbligazionari provano un momento di riflessione.

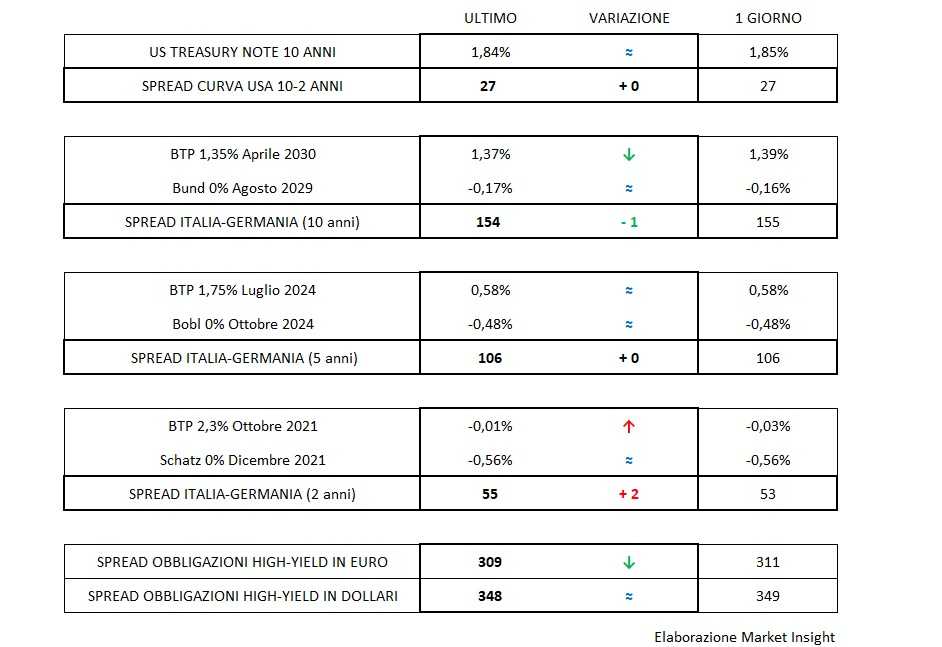

T-bond e benchmark europei tentano un primo trinceramento sui livelli correnti che vedono il primo sempre oscillare in area 1,85% e i secondi, prendendo a riferimento il titolo principale, il Bund decennale, arrestarsi a -0,15% che, peraltro, e contrariamente al caso americano, si trascina dietro con più efficacia la “lievitazione” dei rendimenti anche sulle durate più brevi.

Il Btp, come già evidenziato di recente, vive di luce riflessa, abbozzando solo occasionalmente – e fortunatamente nella direzione positiva – qualche guizzo che ha consentito allo spread di buttarsi alle spalle l’imbarazzante allargamento che si era registrato a fine anno.

Tengono invece molto bene gli spread dei corporate high-yield che dovranno comunque a breve superare il test degli utili aziendali trimestrali, elemento che potrebbe e dovrebbe, in linea di principio, comprovare o meno la correttezza del premio al rischio rappresentato dallo spread ad oggi inferiore a 310 e 350 punti base rispettivamente per le emissioni in euro e in dollari.