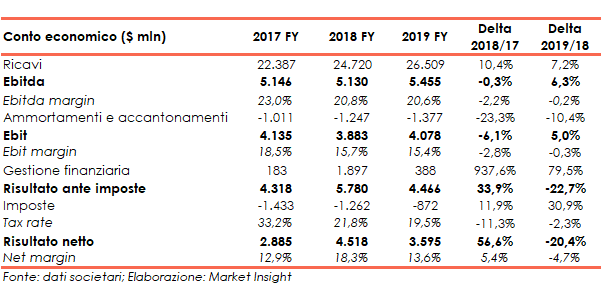

Obiettivo di Starbucks è il mantenimento della notorietà del marchio e della brand reputation grazie all’espansione disciplinata sia in mercati consolidati che emergenti, nonché grazie a un approccio di business etico e sostenibile. Nell’esercizio 2018-19 i ricavi sono cresciuti del 7,2% a/a a usd 26,5 miliardi, l’Ebitda è aumentato del 6,3% a 5,5 miliardi e l’Ebit è risultato in progresso del 5,0% a 4,1 miliardi. A causa di minori introiti di natura finanziaria, l’utile netto è invece diminuito del 22,7% a 4,5 miliardi.

Starbucks Corp si occupa dell’acquisto, torrefazione e distribuzione di caffè in 75 Paesi ed è organizzato in tre segmenti:

- Americhe, che comprende Stati Uniti, Canada ed America Latina,

- International che si rivolge a tutti i mercati internazionali, e

- Channel Development che include i prodotti a marchio Starbucks e Tazo, una gamma di bevande pronte da bere, quali Frappuccino, Starbucks Doubleshot e bevande Starbucks rinfrescanti nonché altri prodotti di marca venduti in tutto il mondo attraverso canali, quali alimentari, magazzini, rivenditori di specialità, negozi convenienza ed i clienti della ristorazione degli Stati Uniti.

I segmenti Americhe, e International includono sia negozi gestiti dall’Azienda che sotto licenza.

CONTO ECONOMICO

Nel 2018-19 i ricavi sono risultati in aumento del 7,2% a/a da usd 24,7 miliardi a 26,5 miliardi.

Grazie all’aumento dei ricavi, l’Ebitda e l’ebit hanno registrato un progresso rispettivamente del 6,3% da 5,1 miliardi a 5,5 miliardi e del 5,0% da 3,9 miliardi a 4,1 miliardi.

Grazie all’aumento dei ricavi, l’Ebitda e l’ebit hanno registrato un progresso rispettivamente del 6,3% da 5,1 miliardi a 5,5 miliardi e del 5,0% da 3,9 miliardi a 4,1 miliardi.

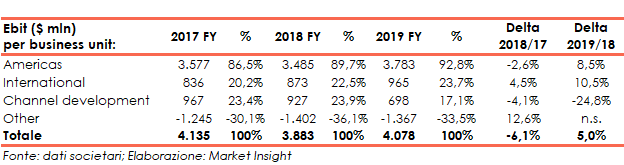

In particolare, l’andamento positivo dell’Ebit è dovuto, oltre all’aumento dei ricavi, anche alla crescita delle divisioni Americas (+8,5% da 3,5 miliardi a 3,8 miliardi) e International (+10,5% da 873 milioni a 965 milioni) parzialmente compensato dalla contrazione registrata dal business Channel development (-24,8% da 927 milioni a 698 milioni).

Tuttavia a causa del venir meno di un provento finanziario di 1,4 miliardi (relativo all’acquisto di una partecipazione di una jv nel 2017-18) solo parzialmente compensato dalla riduzione del carico fiscale (da 1,3 miliardi a 872 milioni) il risultato netto è sceso del 20,4% da 4,5 miliardi (net margin del 18,3%) a 3,6 miliardi (net margin 13,6%).

Tuttavia a causa del venir meno di un provento finanziario di 1,4 miliardi (relativo all’acquisto di una partecipazione di una jv nel 2017-18) solo parzialmente compensato dalla riduzione del carico fiscale (da 1,3 miliardi a 872 milioni) il risultato netto è sceso del 20,4% da 4,5 miliardi (net margin del 18,3%) a 3,6 miliardi (net margin 13,6%).

Nel 2016-17 i ricavi erano stati di 22,4 miliardi l’Ebitda di 5,1 miliardi, l’Ebit di 4,1 miliardi e l’utile netto si era attestato a 2,9 miliardi

BREAKDOWN RICAVI

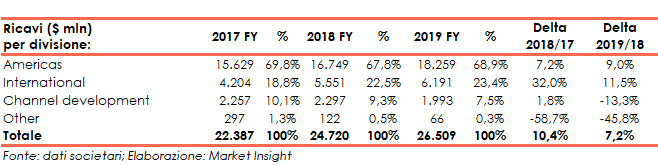

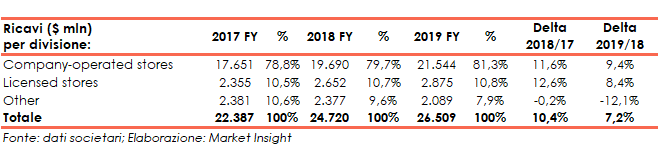

Il 2018-19 ha visto i ricavi in crescita del 7,2% da 24,7 miliardi a 26,5 miliardi grazie al contributo della divisione Americas e International che sono cresciute rispettivamente del 9,0% da 16,7 miliardi (67,8% del totale) a 18,3 miliardi (68,9% del totale) e dell’11,5% da 5,6 miliardi (22,5% del totale) a 6,2 miliardi (23,4% del totale).

In controtendenza la business unit Channel development, il cui fatturato è risultato in calo del 13,3% da 2,3 miliardi (9,3% del totale) a 2,0 miliardi (7,5% del totale).

Inoltre, sia i negozi di proprietà che i franchising hanno contribuito alla crescita del fatturato: i primi hanno registrato un aumento dei ricavi del 9,4% da 19,7 miliardi (79,7% del totale) a 21,5 miliardi (81,3% del totale) mentre i secondi hanno segnato una crescita dell’8,4% da 2,65 miliardi (10,7% del totale) a 2,9 miliardi (10,8% del totale).

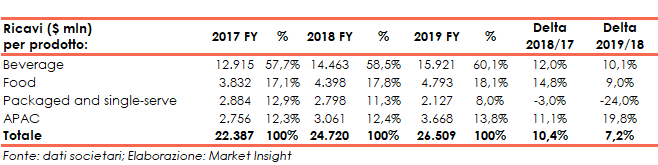

Da un punto di vista merceologico i ricavi della vendita di bevande sono aumentati da 14.5 miliardi (58,6% del totale) a 15,9 miliardi (60,1% del totale) e quelli derivante dalla vendita di alimentari è aumentata da 4,4 miliardi (17,8% del totale) a 4,8 miliardi (18,1% del totale).

Da un punto di vista merceologico i ricavi della vendita di bevande sono aumentati da 14.5 miliardi (58,6% del totale) a 15,9 miliardi (60,1% del totale) e quelli derivante dalla vendita di alimentari è aumentata da 4,4 miliardi (17,8% del totale) a 4,8 miliardi (18,1% del totale).

Al contrario la vendita di prodotti confezionati è diminuita da 2,8 miliardi (11,3% del totale) a 2,1 miliardi (8,0% del totale).

Al contrario la vendita di prodotti confezionati è diminuita da 2,8 miliardi (11,3% del totale) a 2,1 miliardi (8,0% del totale).

STATO PATRIMONIALE

A causa della metodologia contabile adottata dalla società che deduce lo stock di azioni proprie in portafoglio, dal patrimonio netto effettivo, l’equity passa da un valore positivo di 1,2 miliardi a uno negativo di 6,2 miliardi. Nell’esercizio gli acquisti di azioni proprie sono stati pari a 10,2 miliardi.

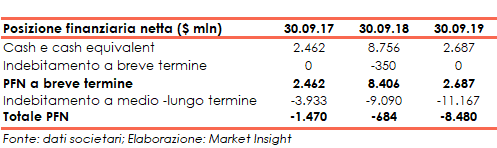

L’indebitamento finanziario netto è aumentato da 684 milioni a 8,5 miliardi, con la componente a breve, della pfn che è diminuita passando da un saldo positivo di 8,4 miliardi a uno sempre positivo ma di 2,7 miliardi per la diminuzione della cassa disponibile (da 8,8 miliardi a 2,7 miliardi).

L’indebitamento finanziario netto è aumentato da 684 milioni a 8,5 miliardi, con la componente a breve, della pfn che è diminuita passando da un saldo positivo di 8,4 miliardi a uno sempre positivo ma di 2,7 miliardi per la diminuzione della cassa disponibile (da 8,8 miliardi a 2,7 miliardi).

Al 30 settembre 2017 l’equity e l’indebitamento finanziario netto erano pari rispettivamente a 5,5 miliardi e 1,5 miliardi.

Al 30 settembre 2017 l’equity e l’indebitamento finanziario netto erano pari rispettivamente a 5,5 miliardi e 1,5 miliardi.

CONFRONTO CON I COMPETITORS

I principali peers di Starbucks sono le aziende che operano nell’ambito della ristorazione.

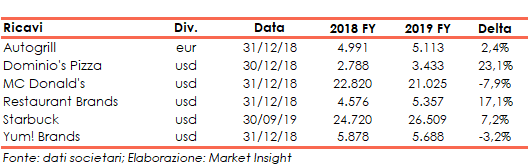

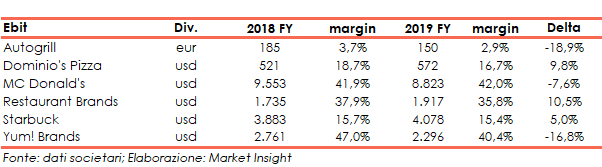

Nell’ultimo esercizio McDonald’s ha realizzato un fatturato di usd 21,0 miliardi (-7,9% a/a), Yum!Brands (KFC, Puzza Hut e Taco Bell) di usd 5,7 miliardi (-3,2% a/a), Restaurant Brands di usd 5,4 miliardi (+17,1% a/a), Autogrill di eur 5,1 miliardi (+2,4% a/a) e Domino’s Pizza di usd 3,4 miliardi (+23,1% a/a).

Relativamente all’Ebit, nell’ultimo anno fiscale McDonald’s ha registrato un -7,6% a 8,8 miliardi (ros del 42,0%), Yum!Brands un-16,8% a/a a 2,3 miliardi (ros del 40,4%), Restaurant Brands un +10,5% a 1,9 miliardi (ros del 35,8%), Domino’s Pizza un +9,8% a/a a 572 milioni (ros del 16,7%) e Autogrill un -18,9% a/a a 150 milioni (ros del 2,9%).

Relativamente all’Ebit, nell’ultimo anno fiscale McDonald’s ha registrato un -7,6% a 8,8 miliardi (ros del 42,0%), Yum!Brands un-16,8% a/a a 2,3 miliardi (ros del 40,4%), Restaurant Brands un +10,5% a 1,9 miliardi (ros del 35,8%), Domino’s Pizza un +9,8% a/a a 572 milioni (ros del 16,7%) e Autogrill un -18,9% a/a a 150 milioni (ros del 2,9%).

Infine, circa l’utile netto, McDonald’s ha conseguito un +14,3% a/a a 5,9 miliardi (net margin del 28,2%), Yum! Brands un +15,1% a 1,5 miliardi (net margin del 27,1%), Restaurants Brands un -7,4% a/a a 1,1 miliardi (net margin del 21,4%), Autogrill un -23,9% a 86 milioni (net margin dell’1,7%) e Domino’s Pizza un +30,2% a 362 milioni (net margin del 10,5%).

Infine, circa l’utile netto, McDonald’s ha conseguito un +14,3% a/a a 5,9 miliardi (net margin del 28,2%), Yum! Brands un +15,1% a 1,5 miliardi (net margin del 27,1%), Restaurants Brands un -7,4% a/a a 1,1 miliardi (net margin del 21,4%), Autogrill un -23,9% a 86 milioni (net margin dell’1,7%) e Domino’s Pizza un +30,2% a 362 milioni (net margin del 10,5%).

RATIOS

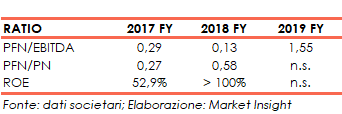

Nonostante l’aumento dell’Ebitda, la crescita dell’indebitamento finanziario netto ha provocato l’espansione del rapporto PFN / Ebitda dallo 0,13x all’1,55x, mentre poiché secondo la metodologia contabile adottata dalla società il patrimonio netto risulta negativo, il ratio PFN / Equity e il roe perdono di significato.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 5,0 miliardi e hanno parzialmente finanziato l’attività di investimento netta per 1,0 miliardi (composta principalmente dall’acquisizione di immobilizzi materiali), la distribuzione di dividendi per 1,8 miliardi e il riacquisto di azioni proprie per 10,2 miliardi.

La parte rimanente di tali esborsi è stata coperta dall’emissione (netta) di debiti finanziari a medio termine per 1,65 miliardi e dall’utilizzo della cassa disponibile per 6,1 miliardi.

STRATEGIA

L’obiettivo del management è mantenere il brand Starbucks tra i marchi più riconosciuti e apprezzati al mondo.

Per raggiungere questo obiettivo, il Gruppo sta continuando l’espansione disciplinata dei negozi su base globale, sia in mercati sviluppati come gli Stati Uniti, sia in nuovi mercati a crescita più elevata come la Cina, ottimizzando il mix di società gestite e di negozi in franchising in tutto il mondo.

Inoltre, sfruttando l’esperienza acquisita attraverso il modello di negozio tradizionale, Starbucks intende continuare ad offrire ai consumatori nuovi caffè e altri prodotti in una varietà di forme, attraverso nuove categorie, canali diversi e formati di negozi alternativi.

Per raggiungere il sopraindicato obiettivo, il management ritiene che un contributo possa arrivare anche dalla strategia Starbucks Global Social Impact, dagli impegni relativi all’approvvigionamento etico di caffè di alta qualità e dall’essere un datore di lavoro di prima scelta.

OUTLOOK

Per l’esercizio 2019-20 il management si aspetta:

- cssg (comparable store sales growth) nel range 3% – 4% a livello globale

- aperture nette di circa 2,000 nuovi Starbucks a livello mondiale di cui circa 600 negli USA

- crescita dei ricavi nel range 6% – 8%

- crescita del risultato operativo (Ebit) nel range 8% -10%

- leggera crescita del margine operativo

- eps nel range usd 2.84 – 2.89 ad azione

- capex di circa 1.8 miliardi

PREVISIONI DEGLI ANALISTI

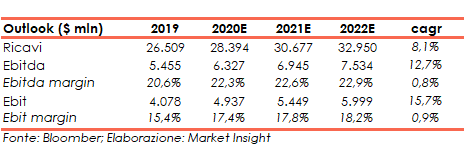

I ricavi al 2021-22 sono attesi a 32,9 miliardi, in aumento ad un cagr dell’8,1% rispetto ai 26,5 miliardi dell’esercizio 2018-19, l’Ebitda dovrebbe attestarsi a 7,5 miliardi, corrispondenti ad un cagr del 12,7% in confronto ai 5,5 miliardi dell’ultimo anno fiscale, mentre l’Ebit è previsto in crescita, sempre alla fine dell’esercizio 2021-22, a 6,0 miliardi ad un cagr dell15,7% rispetto ai 4,1 miliardi dell’esercizio 2018-19.

Anche la marginalità è vista in espansione: alla fine del 2021.-22 l’Ebitda margin è atteso al 22,9% (20,6% nel 2018-19) e l’Ebit margin al 18,2% (15,4% nel 2018-19)

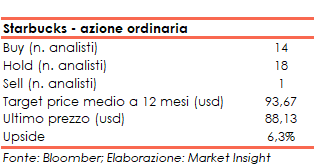

Le view degli analisti sull’azione ordinaria possono essere raggruppate in 14 buy, 18 hold e 1 sell mentre il target price medio è visto a usd 93,67 ovvero il 6,3% al di sopra delle quotazioni attuali.

Le view degli analisti sull’azione ordinaria possono essere raggruppate in 14 buy, 18 hold e 1 sell mentre il target price medio è visto a usd 93,67 ovvero il 6,3% al di sopra delle quotazioni attuali.

PUNTI DI FORZA

- Notorietà del brand in tutto il mondo

- Diversificazione geografica grazie alla presenza in 75 Paesi

- Strategia di investimento per linee interne ed esterne che nel tempo ha portato l’azienda a una crescita redditizia da 1,886 nel 1998 a 29,324 negozi nel 2018

- Politiche di gestione del personale che attraggono talenti e forniscono aspetti motivazionali

PUNTI DI DEBOLEZZA

- Focalizzazione su bevande a base di caffè

- Prezzi elevati che possono spingere i consumatori verso i competitors

- Marginalità in calo nell’esercizio 2018-19 (con l’Ebitda margin e l’Ebit margin in diminuzione rispetto al 2017-18)

OPPORTUNITA’

- Espansione nei mercati emergenti

- Possibilità di fare business allargando la propria offerta (ad. es. gelati)

- Possibilità di ulteriore diffusione del brand grazie al social marketing

MINACCE

- Potenziale cambiamento delle abitudini dei consumatori (ad.es verso prodotti bio)

- Espansione di competitors quali Costa e il McCafè

- Andamento dei prezzi delle materie prime quali il caffè e il cacao

BORSA

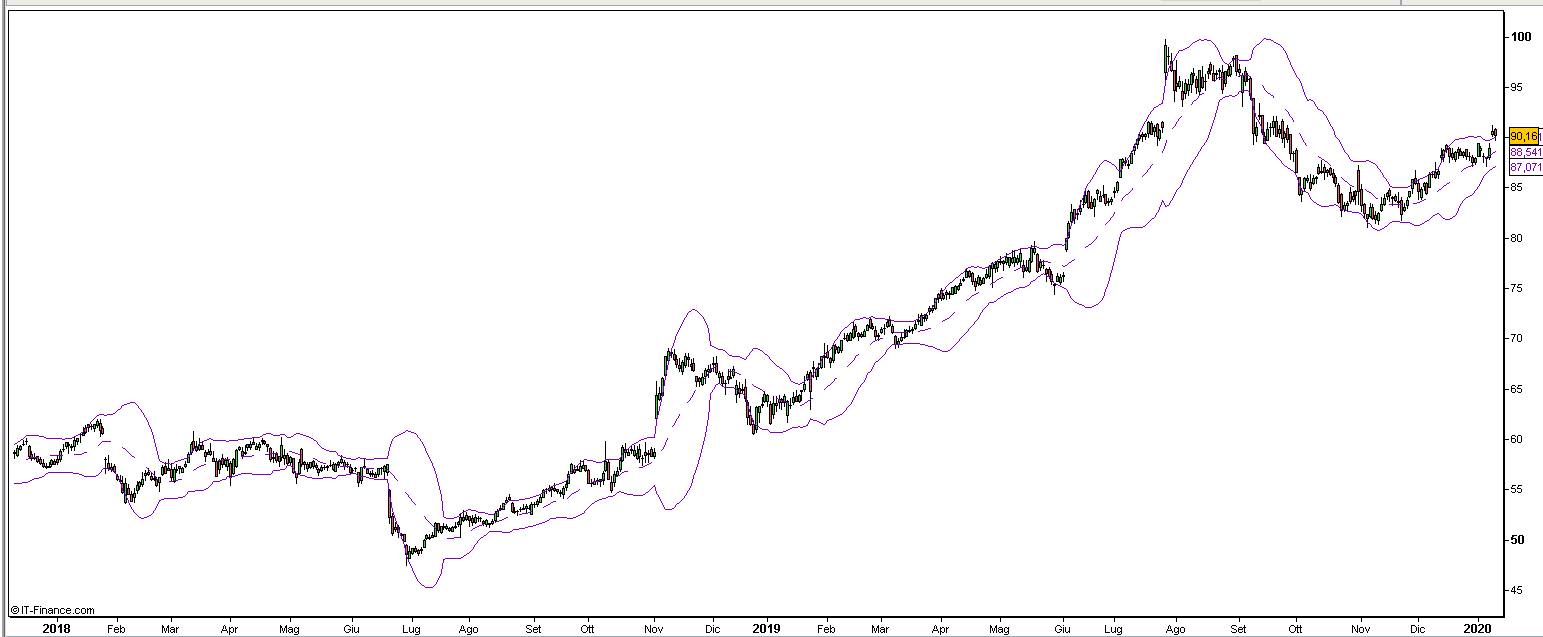

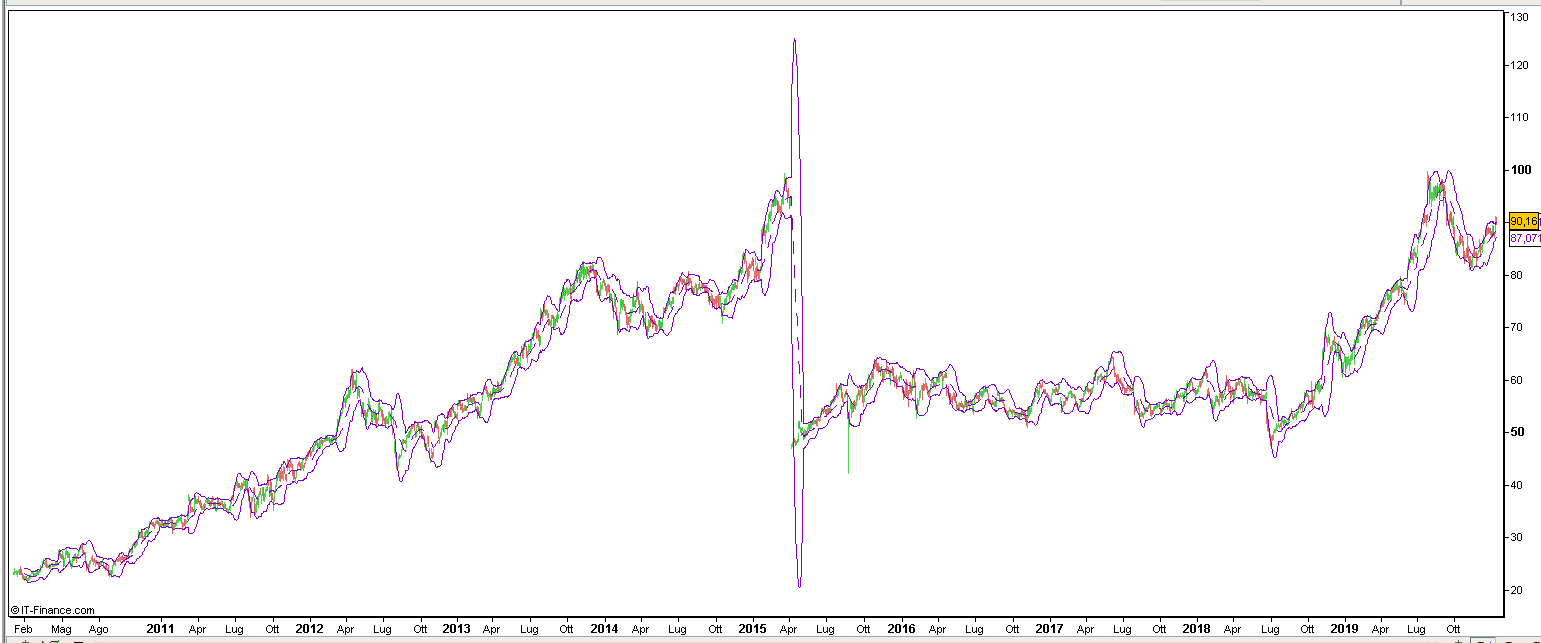

Nel 2019 è proseguito il trend rialzista iniziato a fine giugno 2018 quando l’azione scambiava a usd 48,54 (sui minimi dallo split avvenuto a marzo 2015) che ha portato il titolo sui massimi storici a usd 99,11 raggiunti il 26 luglio u.s..

E’ quindi iniziata una fase di ritracciamento che ha rimandato le quotazioni sugli usd 82 a novembre 2019, seguita da una ripresa degli acquisti che hanno spinto l’azione sugli attuali valori sugli usd 90, leggermente al di sopra della banda di Boellinger superiore.

E’ quindi iniziata una fase di ritracciamento che ha rimandato le quotazioni sugli usd 82 a novembre 2019, seguita da una ripresa degli acquisti che hanno spinto l’azione sugli attuali valori sugli usd 90, leggermente al di sopra della banda di Boellinger superiore.