")

ed S&P 500 (+0,3%)")

Il gruppo si prepara a proseguire il trend di crescita attraverso l’aumento della capacità produttiva e alla politica di M&A, puntando anche a una maggiore internazionalizzazione. Il fatturato è atteso in crescita anche nei prossimi anni a tassi double digit, accompagnato da un miglioramento della marginalità grazie al processo di integrazione delle società acquisite favorendo sinergie e opportunità di cross selling.

Modello di business

Finlogic è un’azienda attiva nel settore dell’Information Technology con soluzione per la codifica e l’identificazione automatica dei prodotti in diversi segmenti produttivi, dal food al farmaceutico, dalla logistica alla chimica, dalla security al sanitario.

Il business del gruppo si divide in tre specifiche linee di prodotto:

- etichette, stampate (o personalizzate) e neutre, per ogni segmento del mercato e per ogni esigenza in fatto di packaging;

- ribbon, ossia nastri utilizzati per la stampa di etichette, proponendone un’ampia gamma per ogni esigenza di stampa;

- tre tipologie di strumenti tecnologici: (i) le stampanti, (ii) i terminali di gestione barcode e (iii) i lettori di codici a barre;

- Software per dispositivi portatili-Pick/Put to light, RTLS- e per la gestione del magazzino. Soluzioni per la stampa 3D.

Finlogic dispone di una forza vendite sia diretta che per il tramite di agenti, che copre l’intero territorio nazionale e alcuni mercati europei. Inoltre, il Gruppo dispone di due unità produttive, una in Lombardia e l’altra in Puglia, in grado di coprire l’intero territorio nazionale.

Ultimi avvenimenti

Dopo aver acquisito cinque società nel 2018, Finlogic ha proseguito anche negli ultimi dodici mesi nella propria strategia di sviluppo per linee esterne che a inizio gennaio 2020 ha visto l’acquisizione del 51% di Socialware che consentirà di inglobare nuovi servizi di marketing e incrementare l’attività di leads generation.

A dicembre 2019, invece, la società ha rilevato il 100% di Staf, l’operazione più significativa in termini di fatturato e patrimonio e che rafforzerà ulteriormente la produzione e stampa di etichette autoadesive dedicate al packaging industriale e ad altre applicazioni quali il trasferimento termico, ink-jet e laser

La scorsa estate, Finlogic ha acquisito System Code, azienda attiva nella progettazione e implementazione per l’etichettatura e l’identificazione, mentre a febbraio 2019 è stato finalizzato l’accordo per rilevare il 51% di Smart Lab Industrie 3d, azienda operante nel mondo del 3D.

La politica di M&A, insieme al potenziamento della capacità produttiva, si conferma infatti la strategia vincente per aumentare il fatturato, oltre a favorire il processo di internazionalizzazione di un gruppo ancora quasi completamente dipendente dal mercato italiano.

Infine, oltre a finalizzare ulteriori operazioni di M&A, sarà importante consolidare la struttura nazionale, favorendo sinergie ed economie di scala tra le controllate, e sviluppare la strategia di internazionalizzazione.

Il primo semestre 2019

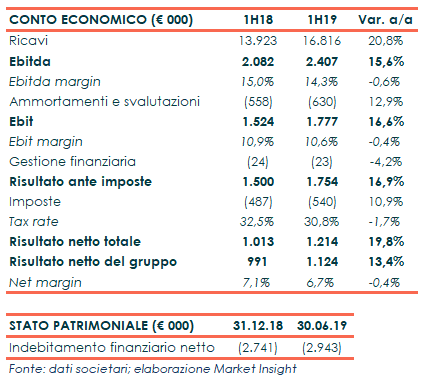

Finlogic, ha chiuso il primo semestre 2019 con un valore della produzione in aumento del 21% a 17,5 milioni.

I ricavi sono cresciuti del 21%% a 16,8 milioni, anche grazie al miglioramento delle politiche commerciali con investimenti mirati al potenziamento ed efficientamento della rete commerciale.

A livello di gestione operativa, i margini sono cresciuti in valore assoluto, diminuendo però leggermente la redditività complici gli importanti investimenti in capitale umano e l’incremento dei costi operativi.

L’Ebitda è aumentato del 16% a 2,4 milioni, con una marginalità al 14,3% (-60 punti base), mentre l’Ebit è aumentato del 16,6% a 1,8 milioni, con un’incidenza sul fatturato al 10,6% (-40 punti base).

Il periodo si è chiuso con un utile netto di pertinenza del gruppo in crescita del 12,3% a 1,1 milioni.

Dal lato patrimoniale, la posizione finanziaria netta riporta liquidità per 2,9 milioni, in lieve aumento rispetto ai 2,7 milioni al 31 dicembre 2018.

Conto economico

I risultati del 2018 hanno evidenziato il proseguimento del trend di forte crescita dei ricavi e un’accelerazione dei margini operativi in valore assoluto, seppure con una redditività su livelli inferiori rispetto allo scorso esercizio.

Nel dettaglio, il valore della produzione è aumentato del 32% a 29,5 milioni, dopo il +19% registrato nel 2017 (cagr 2016-2018 del 25,5%), mentre il fatturato è cresciuto del 33% a 28,4 milioni.

La variazione del mix delle vendite ha fatto registrare un incremento del costo delle materie prime che ha comportato una flessione della marginalità, in attesa di completare il processo di integrazione delle società controllate per sfruttare le sinergie e le economie di scala.

L’Ebitda è aumentato del 30% a 4,2 milioni (cagr 2016-2018 del 18,4%), mentre l’Ebit è cresciuto del 24% a 3,1 milioni dopo un incremento degli ammortamenti del 56 per cento.

Il periodo si è chiuso con un aumento dell’utile netto del 20% di 2,1 milione, con un risultato netto della capogruppo di 1,77 milioni e un payout del 57 per cento.

Breakdown ricavi

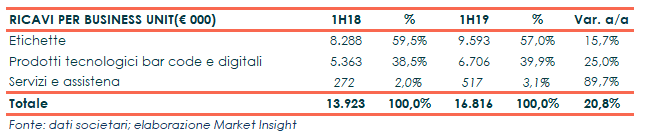

Il primo semestre 2019 ha confermato il trend degli ultimi anni, con le Etichette che rimangono il core business del gruppo pari al 57% del fatturato e il mercato italiano che rappresenta ancora il riferimento principale del gruppo pari a circa il 95% del giro d’affari complessivo.

La divisione Prodotti Tecnologici ha segnato un +25% a 6,7 milioni, mentre il core business delle Etichette ha registrato un +16% a 8,3 milioni grazie alle acquisizioni e agli investimenti effettuati nei due stabilimenti produttivi. La divisione Servizi di assistenza, infine, ha registrato un +90% a 0,5 milioni.

Nel 2018, il core business delle Etichette ha segnato un incremento del 18% nel 2018 a 16,1 milioni, anche se con un’incidenza sul totale in progressivo calo dal 71% nel 2016 al 57% nel 2018.

In forte crescita la divisione Prodotti Tecnologici che ha segnato un +58% a 11,8 milioni portando il proprio peso sul fatturato totale al 41% (35% nel 2017 e 28% nel 2016) anche grazie al contributo delle società Tecmark e Multitec, acquisite nel gennaio 2018.

Ancora residuale, infine, il contributo dell’assistenza tecnica e servizi alla clientela (2% del totale), comunque in deciso sviluppo con ricavi pari a 0,55 milioni.

Stato patrimoniale

L’analisi dello stato patrimoniale evidenzia un aumento del capitale investito netto, con immobilizzazioni nette sostanzialmente raddoppiate a causa del forte incremento delle immobilizzazioni immateriale legato all’avviamento riferito alle società acquisite nel 2018.

Dal lato delle fonti, il patrimonio netto è aumentato a 13,6 milioni dagli 11,7 milioni di fine 2017, principalmente per effetto della sottoscrizione di circa 210 mila azioni Finlogic di nuova emissione, per un controvalore complessivo pari 0,83 milioni, a seguito dell’esercizio dei Warrant avvenuto a luglio 2018 e la parziale destinazione dell’utile del 2017.

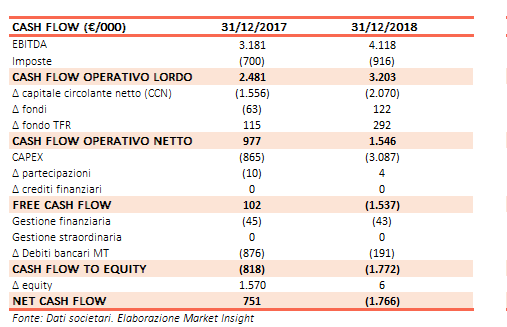

La posizione finanziaria netta, invece, riporta liquidità per 2,7 milioni, in diminuzione rispetto ai 4,3 milioni al 31 dicembre 2017 principalmente per effetto degli investimenti effettuati e del pagamento di dividendi per 1 milioni e l’aumento dei debiti bancari per 0,6 milioni.

Outlook 2019-2022

Lo scenario futuro si conferma positivo, per un mercato le cui previsioni indicano un forte crescita nei prossimi anni sia nel business delle etichette adesive che in quello dell’identificazione automatica e dell’acquisizione dei dati.

Prospettive che Finlogic intende sfruttare anche grazie a partnership commerciali e al proseguimento dell’attività di M&A, che dovrebbero consentire un progressivo processo di internazionalizzazione.

Il gruppo si attende ottime performance in particolare nel core business delle “Etichette”, anche grazie agli importanti investimenti previsti mirati all’efficientamento e all’incremento della capacità produttiva di entrambi gli stabilimenti.

Secondo lo studio di Integrae Sim, valore della produzione ed Ebitda dovrebbero crescere a un cagr 2018-2022 del 22% e del 25% fino a raggiungere rispettivamente 63 milioni e 10 milioni, con un progressivo miglioramento della marginalità che dovrebbe arrivare a superare il 16% nel 2021 rispetto al 14,8% nel 2018.

In seguito alle recenti acquisizioni, invece, KT& Partners ha migliorato le stime 2020-2022, prevedendo ricavi in crescita a un Cagr 2018-2021 del 24% oltre i 56 milioni nel 2021 grazie soprattutto all’acquisizione di Staf.

L’Ebitda margin, includendo la minor marginalità di Staf, dovrebbe raggiungere il 15,4% nel 2021, cominciando poi a beneficiare delle sinergie sui costi, mentre l’utile netto escludendo le minorities è atteso in aumento a un tasso medio annuo del 30,5% fino a toccare quota 4,5 milioni nel 2021.

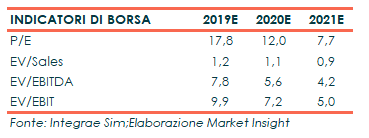

Ratio

I principali indicatori di bilancio evidenziano la solidità finanziaria del gruppo, con una posizione finanziaria netta che riporta liquidità e una generazione di cassa che consente di sostenere l’attività di investimento senza un eccessivo ricorso al debito.

Il roe evidenzia una flessione rispetto al 2016, principalmente riconducibile al rafforzamento del patrimonio netto in seguito all’aumento di capitale finalizzato alla quotazione al segmento Aim di Borsa Italiana, ma in miglioramento rispetto al 2017 grazie all’aumento dell’utile.

La crescita dei risultati dovrebbe comunque garantire un miglioramento del ritorno per gli azionisti, con gli utili nel 2021 attesi più che raddoppiati a 4,7 milioni rispetto allo scorso esercizio.

Punti di forza

Solidità finanziaria. Il gruppo presenta una buona solidità patrimoniale, con una posizione finanziaria netta positiva e prevista in miglioramento nei prossimi anni, garantendo le risorse necessarie per lo sviluppo.

Partnership commerciali. Gli accordi di partnership commerciali con altri player del settore favorisce il contenimento dei costi, permettendo inoltre sinergie e la possibilità di cross selling.

Track record di successo nel M&A.

Punti di debolezza

Settore frammentato. Il settore dell’identificazione automatica e dei sistemi di etichettatura è caratterizzato da un’elevata frammentazione, da elevata concorrenza sui prezzi, da elevate barriere all’ingresso e all’uscita, costituite dalla necessità di continui elevati investimenti nelle innovazioni di processo.

Scarsa diversificazione geografica. Circa il 95% del fatturato è realizzato in Italia, esponendo maggiormente il gruppo al rischio paese e rendendo la società fortemente dipendente dal mercato domestico.

Potere decisionale decentrato. La strategia di crescita esogena di Finlogic si base sull’acquisire la maggioranza nelle società target, lasciando però al fondatore un ruolo centrale nella governance. Questo da un lato favorisce una maggiore flessibilità, ma può comportare un decentramento decisionale.

Opportunità

M&A. La strategia del gruppo si basa anche su una politica di crescita per linee esterne che dovrebbe contribuire allo sviluppo del fatturato, favorendo inoltre le economie di scala e la possibilità di cross selling.

Internazionalizzazione. L’M&A dovrebbe inoltre favorire il processo di internazionalizzazione del gruppo, aprendo nuovi mercati a partire da quelli più vicini all’Italia e contribuendo a una maggiore diversificazione geografica.

Normativa europea sulla tracciabilità dei prodotti. Il mercato in cui opera la società è in forte espansione anche grazie alle sempre più stringenti regole comunitarie sulla tracciabilità dei prodotti, dal business del Food alle etichette dei documenti per la Pubblica Amministrazione e dei pacchi con il boom delle vendite online.

Processo di consolidamento del settore italiano dell’identificazione automatica.

Minacce

Rischi legati all’aumento dei costi delle materie prime. Il principale elemento di costo per le imprese del settore in cui opera il Gruppo è rappresentato dagli acquisti di carta. Significativi aumenti dei prezzi delle materie prime e delle merci potrebbe generare incrementi rispettivamente del costo medio di produzione e di rivendita dei singoli prodotti, con conseguenti ripercussioni sull’attività, sulle prospettive e sulla situazione economica, patrimoniale e finanziaria.

Rischi connessi all’innovazione tecnologica. Il settore in cui opera Finlogic richiede un elevato livello di investimenti tecnologici per far fronte alla crescente innovazione, che potrebbero comportare una rapida obsolescenza degli investimenti effettuati e la necessità di nuovi.

Dimensioni ridotte rispetto ai competitor internazionali.

Borsa

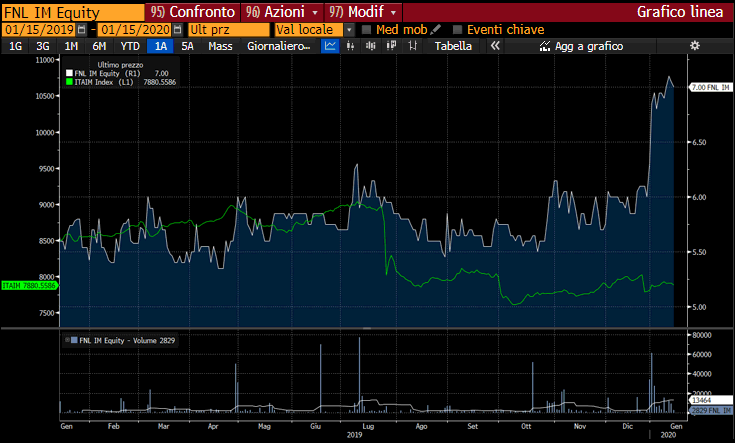

Negli ultimi dodici mesi, il titolo ha guadagnato circa il 25% rispetto al -7% del Ftse Italia Aim, portandosi sui massimi dall’Ipo avvenuta nel giugno 2017 a 7 euro e raddoppiando sostanzialmente il proprio valore rispetto al prezzo di collocamento di 3,60 euro.

Una performance che ha beneficiato in particolare del rally di circa il 20% messo a segno in scia all’annuncio dell’acquisizione di Staf lo scorso 18 dicembre, con un’ulteriore accelerazione seguita alla revisione al rialzo delle stime da parte di Integrae Sim a fine mese.

Sul titolo la boutique finanziaria esprime giudizio ‘buy’ con target price a 8,50 euro, pari a un potenziale upside di circa il 21% rispetto agli attuali corsi azionari. Lo scorso 13 gennaio, invece, KT& Partners ha migliorato il fair value da 7,24 euro a 8,70 euro.