")

male Stellantis (-3,6%)")

Wall Street festeggia con i nuovi massimi di sempre la firma finale all’accordo di “fase 1”, accordo che molti hanno qualificato come una tregua che soddisfa i belligeranti, ma lascia molte questioni aperte.

Comunque sia, l’avvicinamento delle posizioni e l’incontro di un punto di equilibrio rappresenta un sicuro successo tanto per il Presidente Trump, che rafforza la propria immagine verso il suo bacino elettorale tradizionale, quanto per il Presidente Xi, di stile comunicativo più sobrio all’apparenza, ma che sicuramente può a sua volta mostrare soddisfazione per il risultato.

Se la riuscita di un negoziato win-win (dove il vantaggio è condiviso) per i due firmatari va festeggiata, qualche grattacapo, commercialmente parlando, si palesa ad un orizzonte, vicino, per l’Europa, sul cui fronte l’Amministrazione americana farà presto convergere le forze.

Apparentemente, questo pericolo non è ancora riflesso negli indici, ma l’indebolimento del dollaro tornato nella fascia mediana tra 1,11 e 1,12 è un segnale che un riequilibrio degli scambi anche col Vecchio Continente è uno step sul quale Trump non può transigere.

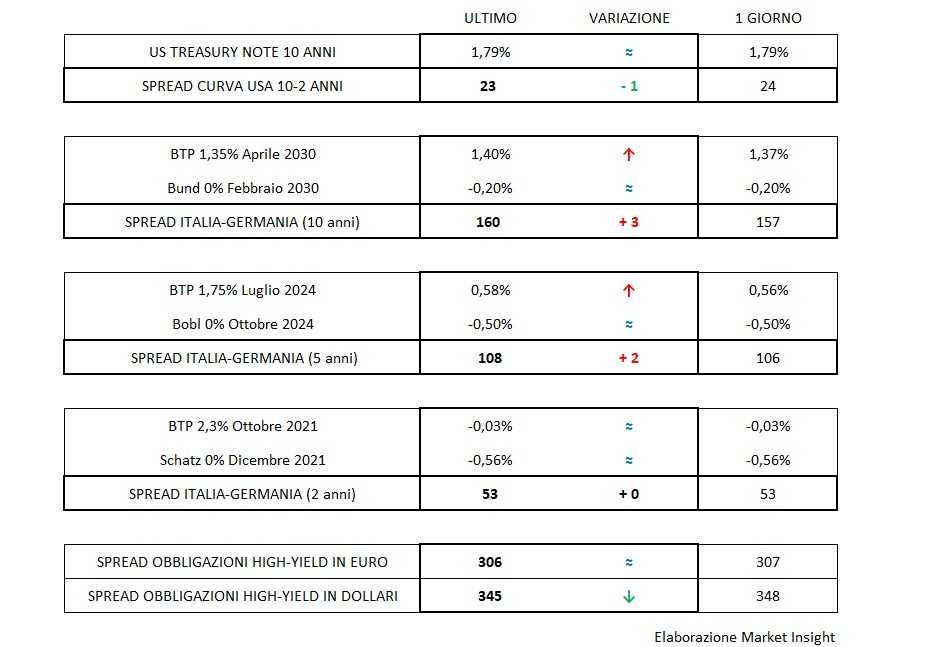

Il mercato obbligazionario non esprime grandi passioni al momento: il T-bond flette sotto l’1,80% e leva un ulteriore centesimo alla pendenza della curva misurata adesso in 23 punti base, mentre in Europa il Bund e lo zoccolo dei Paesi core resta immobile, imperturbato anche di fronte alla risalita del tasso d’inflazione tedesco atteso peraltro nella direzione e nella misura effettivamente registrata.

Il Btp perde invece il passo e allarga di nuovo il differenziale con la Germania a 160 bp, invischiato nella pastoie di una maggioranza che non perde giorno per manifestare la scarna compattezza di intenti e idee, oltre allo stillicidio di abbandoni/epurazioni nell’Emiciclo che rafforzano i dubbi sul “cosa succederà” dopo le elezioni regionali in Emilia Romagna.

Di centesimo in centesimo, infine, scende di giorno in giorno lo spread sulle emissioni corporate high-yield, qui quotidianamente monitorate, ma anche in senso più generale grazie anche ad una domanda vivace di titoli, come testimoniato, nel più ristretto caso italiano, dalla recente impennata di emissioni specie sul fronte bancario.