nel 1H25")

Tra le anomalie di vario genere a cui i mercati si stanno abituando o, comunque, hanno deciso di accettare assiomaticamente figura oggi quella di una tregua negoziata tra due belligeranti che non si vogliono fisicamente incontrare e che tanto meno la sottoscrivono di proprio pugno.

Il risultato del vertice di Berlino, sicuramente un successo politico per la Cancelliera Merkel, ha comunque il sapore di una piéce in cui quelli che dovrebbero essere i protagonisti stanno in platea e gli spettatori sul palco lasciando quindi trapelare come la cabina di regia abbia a cuore problemi più importanti.

D’altronde, sistemata con una strigliata l’intemperanza di chi ancora non sembra farsi ragione del concetto di globalizzazione allargato, siamo alla vigilia del Forum di Davos il cui tema si chiama di fatto “capitalismo responsabile e sociale” e dove i Grandi del mondo si vedono per affrontare il vero problema di un liberismo che evidenzia i limiti del suo sviluppo nei termini finora riconosciuti.

In una settimana povera di dati macroeconomici di rilievo, non basta l’ottimismo per una visione di crescita mondiale più ottimistica attesa da parte del Fondo Monetario per dare uno stimolo più energico ai mercati che hanno già corso molto in questo primo scorcio dell’anno e una pausa di riflessione è nella norma.

I listini mondiali dicono questo, e il recupero del dollaro, stamane in area 1,1090, o del franco svizzero sono lì a ricordare come, sebbene la propensione al rischio sia sempre elevata, un po’ di prudenza non stona.

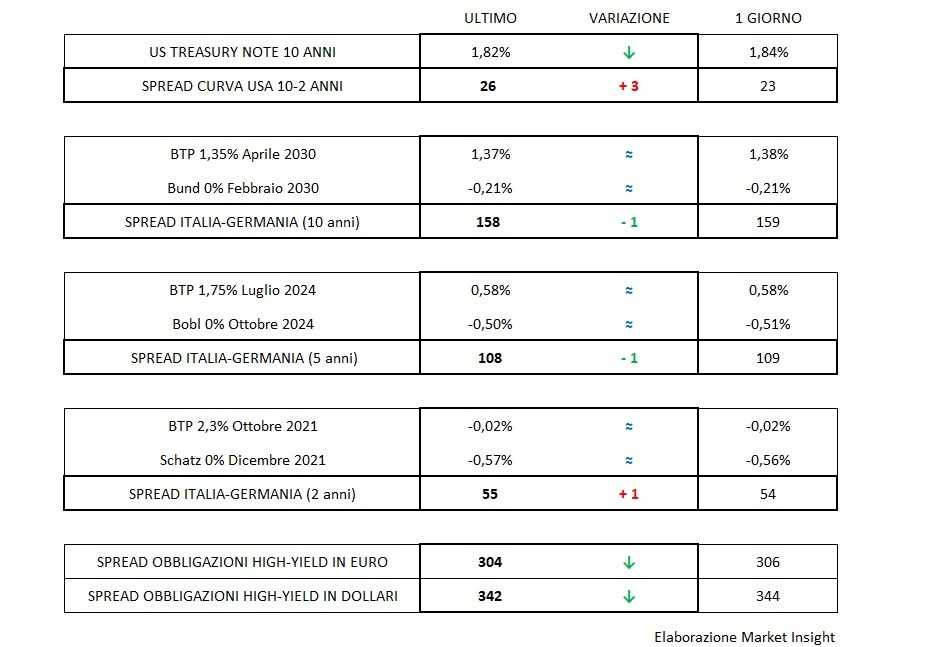

I rendimenti continuano a restare molto stabili proseguendo un cammino laterale curiosi di avere lumi più evidenti dal fronte delle Banche Centrali, a partire da questo giovedì con la Bce a seguire nell’ultima settimana con la Fed.

Il T-bond tratta in stretto range tra 1,80 e 1,85%, mentre il Bund sceglie come baricentro il -0,20% e lo spread del Btp annaspa con maggiore volatilità nella fascia alta tra i 150 e i 160 punti base, nessuno seguendo una logica precisa che non appartenga ad un pendolarismo senza convinzione.

Infine, gli spread dei corporate high-yield, in questo contesto d’insieme, approfittano per proseguire il proprio percorso verso il basso che vede ormai, per le emissioni in euro, il traguardo dei 300 punti base (o del 3% di premio, se si preferisce questa lettura) sempre più a portata di mano.