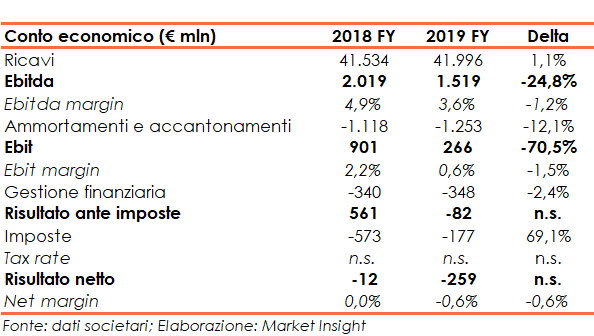

Thyssenkrupp, gruppo tedesco operante nel settore siderurgico, e in svariati ambiti industriali, ha avviato un processo di revisione delle sue attività che ha come obiettivo il ritorno all’utile. Significativo in questo contesto è la decisone di quotare il business ascensori, al fine di dotare il Gruppo delle adeguate risorse finanziarie da impiegare nella ristrutturazione dei business. I ricavi nell’esercizio 2018-19 sono aumentati dell’1,1% a/a da eur 41,5 miliardi a 42,0 miliardi, grazie alle performance positive di Components Technology (+3,9% a 6,9 miliardi), Elevator Technology (+5,4% a 8,0 miliardi), Industrial Solutions (+10,2% a 4,0 miliardi) e Marine Systems (+29,6% a 1,8 miliardi) parzialmente compensate dal calo di Materials Services (-5,6% a 13,9 miliardi) e Steel Europe (-4,3% a 9,1 miliardi). L’Ebit è diminuito da 901 milioni a 266 milioni e la perdita netta si è ampliata da 12 milioni a 259 milioni. Al 30 settembre 2019 l’equity era pari a 2,2 miliardi (3,2 miliardi al 30 settembre 2018) e l’indebitamento finanziario netto si attestava a 5,1 miliardi (3,3 miliardi al 30 settembre 2018).

ThyssenKrupp AG è un’azienda industriale diversificata con sede in Germania che opera su scala globale nei sei segmenti sotto indicati:

- Components Technology: sviluppa e produce componenti e sistemi ad alta tecnologia per l’industria automobilistica. La business unit è attiva anche nella fabbricazione di componenti meccanici per l’ingegneria generale e il settore delle macchine movimento terra;

- Elevator Technology: è specializzata nella costruzione, modernizzazione e manutenzione di ascensori, scale mobili, marciapiedi mobili, scale e sponde elevatrici, così come ponti di imbarco di passeggeri;

- Industrial Solutions: si focalizza sulla costruzione di impianti per l’industria chimica, del cemento e dei minerali nonché sullo sviluppo di sistemi di produzione automatizzati per l’industria automobilistica;

- Marine System: fornisce sistemi per sottomarini e navi di superficie, nonchè l’elettronica marittima e relative tecnologie di sicurezza;

- Materials Services: si occupa della produzione di acciaio inossidabile, della distribuzione di materiali su scala globale e di servizi personalizzati come gestione della qualità, servizi logistici e soluzioni per la catena di approvvigionamento

- Steel Europe: è specializzata nella produzione di acciaio al carbonio laminato piatto per l’industria automobilistica e altri settori.

CONTO ECONOMICO

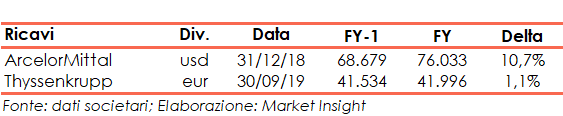

Nell’esercizio chiuso il 30 settembre 2019 i ricavi hanno visto un incremento dell’1.1% a/a da eur 41,5 miliardi a 42,0 miliardi.

Principalmente a causa del costo dei materiali, passato da 25,7 miliardi a 26,4 miliardi, l’Ebitda e l’Ebit si contraggono rispettivamente da 2,0 miliardi (4,9% dei ricavi) a 1,5 miliardi (3,6% del fatturato) e da 901 milioni (2,2% dei ricavi) a 266 milioni (0,6% del fatturato).

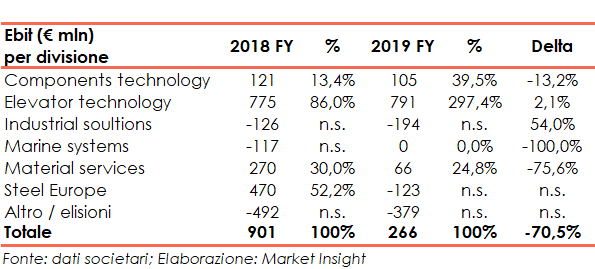

In particolare, il peggioramento è dovuto soprattutto alla performance negativa si Steel Europe, passata da un Ebit positivo di 470 milioni a uno negativo di 123 milioni, alla quale si aggiungono quelle di Material services (da 270 milioni 66 milioni), Industrial solutions (da -126 milioni a -194 milioni) e Components technology (da 121 milioni a 105 milioni).

Positivo invece l’andamento di Eleveator tecnology il cui Ebit è salito del 2,1% da 775 milioni a 791 milioni e Marine systems che ha chiuso l’esercizio 2018-19 sulla parità (-117milioni nel 2017-18).

Infine, nonostante la diminuzione del carico fiscale da 573 milioni a 177 milioni, la perdita netta si è ampliata da 12 milioni a 259 milioni.

BREAKDOWN RICAVI

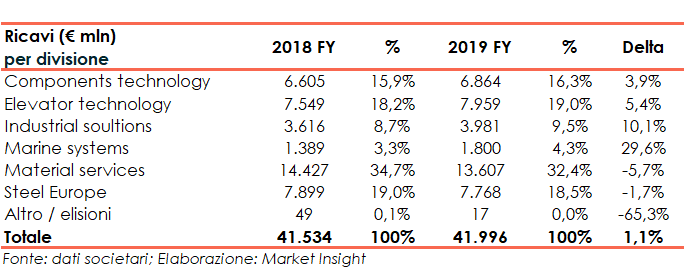

Nell’esercizio 2018-19 i ricavi sono aumentati delll’1,1% a/a da 41,5 miliardi a 42,0 miliardi grazie al contributo di Compnents technology (+3,9% a 6,9 miliardi), Elevator Technology (+5,4% a 8,0 milioardi), Industrial solutons (+10,1% a 4,0 miliardi) e Marine Systems (+29,6% a 1,8 miliardi).

Al contrario i business siderurgici Material Services e Steel Europe sono risultati in calo rispettivamente del 5,7% a 13,6 miliardi e dell’1,7% a 7,8 miliardi.

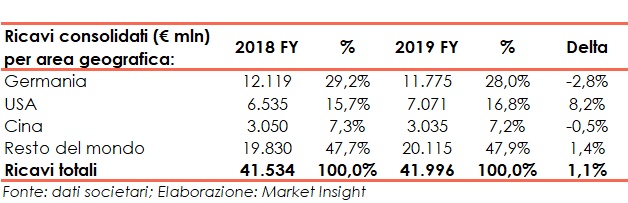

Da un punto di vita geografico, la Germania rappresenta il 28,0% dei ricavi (-2,8% a/a a 11,8 miliardi), seguita dagli Usa con il 16,8% (+8,2% a/a a 7,1 miliardi) e dalla Cina (-0,5% a/a a 3,0 miliardi). Il resto del mondo conta per il rimanente 47,9% ed è risultato in aumento dell’1,4% a 20,1 miliardi.

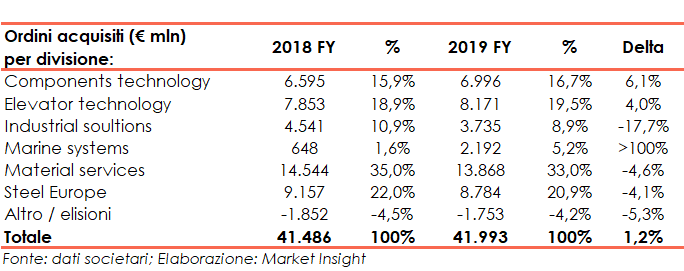

L’esercizio appena concluso ha anche visto un aumento degli ordini acquisiti dell’1,2% a/a da 41,5 miliardi a 42,0 miliardi grazie alle performance di Marine systems (da 648 milioni a 2,2 miliardi), Components technology (+6,1% da 6,6 miliardi a 7,0 miliardi) e Elevator technology (+4,0% da 7,9 miliardi a 8,2 miliardi), parzialmente compensate da Industrial solutions (-17,7% da 4,5 miliardi a 3,7 miliardi), Material services (-4,6% da 14,5 miliardi a 13,9 miliardi) e Steel Europe (da 9,2 miliardi a 8,8 miliardi).

Il book to bill è rimasto pari a 1,0x.

STATO PATRIMONIALE

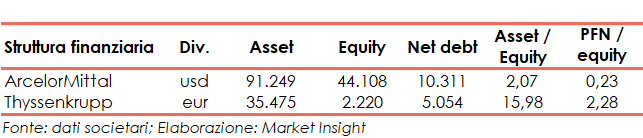

Al 30 settembre 2019 il patrimonio netto era pari a 2,2 miliardi (con un ratio Total asset / equity pari al 15,98x) in calo rispetto ai 3,2 miliardi del 30 settembre 2018 (ratio total asset / equity al 10,75x).

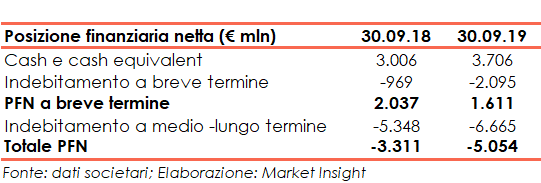

Sempre al 30 settembre 2019 l’indebitamento finanziario netto era pari a 5,1 miliardi in crescita rispetto ai 3,3 miliardi della stessa data del 2018.

La componente a breve della pfn era invece positiva per 1,6 miliardi in diminuzione rispetto al saldo sempre positivo d 2,0 miliardi del 30 settembre 2018.

FLUSSI DI CASSA

I flussi di cassa operativi dell’esercizio 2018-19 sono stati pari a 72 milioni (1,2 miliardi nel 2017-18) e hanno coperto in minima parte gli 1,3 miliardi destinati all’attività di investimento (1,3 miliardi anche nel 2017-18) di cui 1,2 miliardi dedicati ad asset materiali, e i 93 milioni distribuiti come dividendi

Infine, i flussi finanziarci sono stati positivi per 1,9 miliardi (negativi per 2,1 miliardi nel 2017-18) già al netto dei 55 milioni di pertinenza degli azionisti di minoranza.

RATIOS

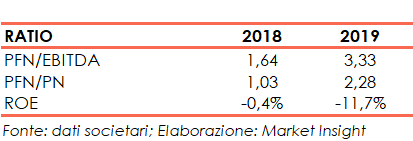

Il calo dell’Ebitda e dell’Equity, uniti all’aumento dell’indebitamento finanziario netto, hanno determinato l’aumento sia del ratio PFN / Ebitda (da 1,64x a 3,33x) che del rapporto PFN / Equity (da 1,03x a2,28x).

Infine, l’ampliamento della perdita netta ha determinato il passaggio del roe, da un valore già negativo dello 0,4% a uno, sempre negativo, del’11,7%.

CONFRONTO COI COMPETITORS

Principale competitor di Thyssenkrupp, in ambito siderurgico, è il gruppo ArceloMIttal che nell’esercizio 2018 ha realizzato ricavi per usd 76,0 miliardi in crescita del 10,7% rispetto ai 68,7 miliardi dell’esercizio precedente.

Anche l’Ebit ha registrato un incremento del 20,3% da usd 5,4 miliardi (7,9% dei ricavi) a 6,5 miliardi (8,6% del fatturato).

ArcelorMittal ha infine chiuso il 2018 con un utile di usd 5,3 miliardi (7,0% dei ricavi), in progresso del 16,5% dai 4,6 miliardi del 2017 (6,7% del fatturato).

Da un punto di vista patrimoniale e finanziario il ratio Total Asset / Equity di ArcelorMittal, è di 2,07% mentre il rapporto PFN / Equity è 0,23x.

STRATEGIA

Thyssenkrupp ha rivalutato e riallineato le opzioni strategiche a maggio 2019 sulla base dei tre principi “Performance first”, “Flexible portfolio” e “Efficient organization” che dovranno migliorare in modo significativo le prestazioni del Gruppo.

Performance first

La priorità è il miglioramento dei risultati consolidati. Il management ha identificato le aree prioritarie in cui vede le maggiori leve per migliorare il flusso di cassa e tutti i reparti stanno lavorando alla sistematica attuazione dei programmi di performance già introdotti e, ove necessario, aggiungendo ulteriori misure.

Flexible portfolio

Il Gruppo sta valutando quale sia la giusta strategia di portafoglio per le aziende o le singole parti di esse.

La decisione più importante a livello di portafoglio è l’IPO parziale d Elevetor technology. finalizzata a rafforzare in modo significativo la base di capitale del Gruppo e aumentare la libertà finanziaria per procedere con le ristrutturazioni necessarie e rendere i business in grado di affrontare le future sfide. Parallelamente ai preparativi per l’IPO, il Gruppo sta anche esaminando altre offerte ricevute da investitori strategici e finanziari.

Per quanto riguarda le attività relative ai componenti automobilistici, il fattore chiave sarà la decisione di un assetto per far fronte ai grandi cambiamenti nel settore come la mobilità elettrica e la guida autonoma.

Nell’ingegneria impiantistica la crescente pressione competitiva soprattutto dall’Asia solleva la questione se le imprese possano svilupparsi meglio attraverso partnerships, fusioni o altre opzioni.

Nel settore dei materiali il management continua a vedere le opzioni per il consolidamento in quanto le dimensioni sono strategicamente rilevanti in questo ambito.

Efficient organization

Per consentire loro di operare con maggior successo sul mercato, il riallineamento strategico darà alle imprese del gruppo più libertà imprenditoriale ma anche maggiori responsabilità. L’impostazione organizzativa del Gruppo sarà più snella e più agile, riducendo in tale modo anche i costi.

OUTLOOK

Per l’esercizio 2019-20 il management prevede che l’Ebit rettificato sarà in linea con l’anno precedente (in cui si era attestato a +802 milioni), riflettendo da un lato i progressi complessivi nelle attività relative ai beni capitali e dall’altro gli utili generalmente più deboli nelle attività relative ai materiali.

- In Automotive Technology il Gruppo si aspetta che l’Ebit rettificato tornerà a un livello positivo (anno precedente pro-forma: -22 milioni) sulla base di un aumento delle vendite nell’intervallo md single digit (anno precedente: 5,4 miliardi) e un ritorno a un margine positivo (anno precedente: -0,4%). Gli utili saranno influenzati dal continuo contributo negativo di molle e stabilizzatori; mentre System Engineering punta a un miglioramento, i guadagni rimarranno negativi.

- In Industrial Components il management prevede un moderato calo delle vendite e degli utili (anno precedente, vendite pro-forma: 2,5 miliardi, ed Ebit rettificato: 230 milioni), con un aumento delle vendite di cuscinetti e continue misure di costo ed efficienza che non saranno in grado di compensare completamente il ciclico recessivo degli alberi a gomito (in particolare camion) e dei componenti di macchine edili principalmente in Europa e Nord America.

- In Elevator Technology il Gruppo si attende un aumento delle vendite a tassi costanti nella fascia low – mid single digit e un Ebit margin rettificato compreso tra l’11,0% e il 12,0%. Su base comparabile, ciò corrisponde a un Ebit margin rettificato più elevato o almeno stabile (anno precedente: 11,4%), sostenuto da misure di ristrutturazione ed efficienza.

- In Plant Technology, ci si aspetta una significativa crescita delle vendite (anno precedente pro-forma: 2,9 miliardi), con un Ebit rettificato in progresso ma ancora negativo (anno precedente -145 milioni), supportato da misure di costo anche nell’area amministrativa, miglioramenti nell’esecuzione dei progetti, e crescita nel settore dei servizi di alto livello.

- In Marine Systems le vendite rimarranno stabili. A seguito delle misure di costo, dei miglioramenti nell’esecuzione del progetto e dei maggiori contributi agli utili dei nuovi progetti, ci si attende un Ebit rettificato leggermente positivo (anno precedente: +1 milione).

- In Materials Services, il management si attende un Ebit rettificato sostanzialmente stabile (anno precedente: +107 milioni).

- In Steel Europe, si prevede un Ebit adjusted negativo (anno precedente: +31 milioni).

CONSENSUS

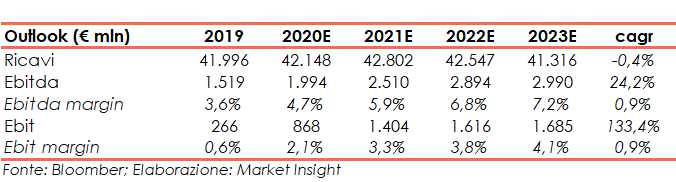

Al 30 settembre 2023 gli analisti si aspettano ricavi a 41,3 miliardi (cagr del -0,4%), un Ebitda a 3,0 miliardi (cagr del +24,2% rispetto agli 1,5 miliardi del 2018-19) e un Ebit a 1,7miliardi (cagr di oltre il 100% rispetto ai 266 milioni del 2018-19).

Sempre al 2023 l’Ebitda margin è atteso al 7,2% (3,6% nel 2018-19) mentre l’Ebit margin dovrebbe attestarsi sul 4,1% (0,6% al 2018-19).

Alla luce di ciò, il target price medio dell’azione ordinaria è visto a eur 12,72, ovvero il 13,5% sopra le attuali quotazioni, con gli analisti ripartiti tra 7 raccomandazioni buy, 8 hold e 5 sell.

PUNTI DI FORZA

Diversificazione geografia: il gruppo opera in oltre 80 Paesi

Focus sull’R&D: con oltre 3.000 ingegneri e tecnici e oltre 80 centri di sviluppo

Dimensioni: grazie alla sua capacità produttiva, il Gruppo può competere per ottenere contratti di elevati dimensioni

Acquisizione dei ordini, in crescita dell’1,2% a/a a livello consolidato.

PUNTI DI DEBOLEZZA

Concentrazione geografica: oltre il 50% del fatturato è realizzato in Germania, USA e Cina

Risultati economici: nell’ultimo esercizio l’Rbitda e l’Ebit sono diminuiti e la perdita si è ampliata

Indebolimento della struttura finanziaria, a causa del peggioramento dei risultati economici che hanno determinato anche una riduzione dei flussi di cassa

Debolezza del settore acciaio, i cui ordini sono calati nell’ultimo esercizio.

OPPORTUNITA’

Efficacia del programma di ristrutturazione sopra descritto mirato al ritorno alla redditività

Richiesta sempre maggiori di prodotti fatti con materiali ecosostenibili

Evoluzione del settore automobilistico grazie all’implementazione delle nuove tecnologie.

MINACCE

Presenza nel mercato di competitors provenienti dai mercati emergenti

Contesto normativo sempre più stringente in termini di protezione ambientale

Andamento dei prezzi delle materie prime, che già nell’ultimo eserczio hanno determinato un calo della redditività

Difficoltà del settore Inustrial components, specialmente nel comparto camion e macchine edili.

BORSA

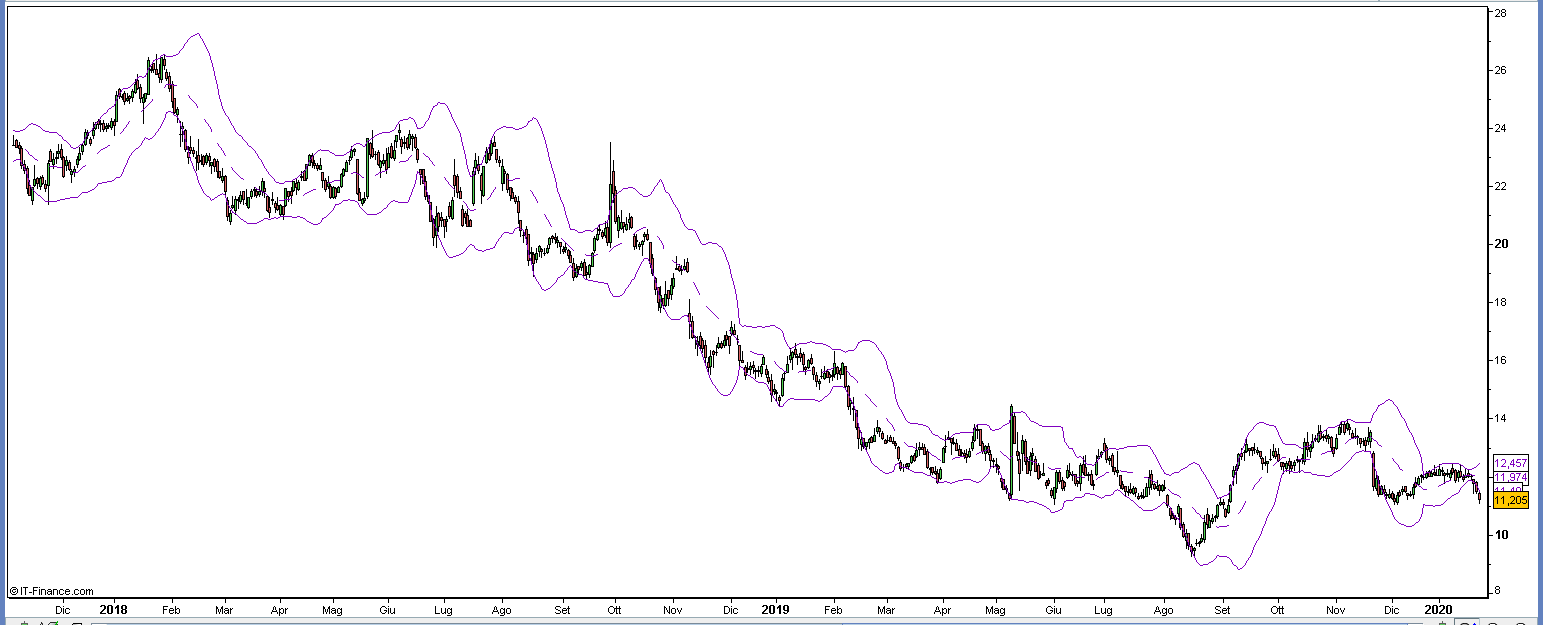

La prima parte del 2019 ha confermato il trend ribassista iniziato a inizio 2018 quando l’azione aveva chiuso la seduta del 29 gennaio a eur 26,13.

Dopo avere toccato a metà agosto gli eur 9,41 (minimi dal 2003) il titolo è rimbalzato fino agli eur 13,82 del 7 novembre 2019 per poi ritracciare e iniziare il movimento laterale tra eur 11,9 e eur 12,3 prima di accelerare al ribasso nelle ultime sedute agli attuali valori a eur 11,21, al di sotto della banda di Boellinger inferiore e sui minimi da settembre.

L’azione ha aperto il 2020 a eur 12,04 e pertanto da allora ha perso il 6,9%.