La società Editoriale il Fatto, quotata all’Aim dallo scorso 14 marzo e su Euronext Growth dal 18 luglio, ha chiuso il primo semestre 2019 con una diminuzione delle vendite (-7,3% a 13 milioni), risentendo del calo dall’attività editoriale, e una perdita operativa a 1,1 milioni e finale a 0,9 milioni. I 2,9 milioni introitati con l’Ipo serviranno alla società per proseguire nello sviluppo delle proprie attività. Inoltre, ha commentato Cinzia Monteverdi, Presidente e Ad della società, “ci auguriamo che il Dual Listing possa attrarre nuovi investitori stranieri, proprio per finanziare la produzione di contenuti televisivi di carattere internazionale e ampliare ulteriormente il nostro campo di distribuzione”.

Modello di business

SEIF – Società Editoriale il Fatto, nata nel 2009, è un editore multimediale italiano indipendente. Nel corso degli ultimi anni si è trasformata da casa editrice di un quotidiano cartaceo a media company con un’impronta digitale e data driven, specializzata anche nella produzione televisiva.

La società capitolina è attiva sul mercato attraverso due linee di business:

- Publishing, composta dal quotidiano cartaceo e digitale «Il Fatto Quotidiano», il sito di news ilfattoquotidiano.it, dal mensile FQ Millennium (nato nel 2017) e dalla casa editrice Paper First, nata nel 2016.

- Media Content, dedicata alla produzione di contenuti televisivi (Loft Produzioni), produzione spettacoli e organizzazione eventi.

Ultimi avvenimenti

Il 2019 è stato un anno impegnativo per la società che ha portato a termine, in primis, la quotazione sul listino Aim di Borsa Italiana, avvenuta lo scorso 14 marzo, che ha consentito di introitare 2,9 milioni di mezzi freschi, per poi sbarcare su Euronext Growth di Parigi il 18 luglio.

Con i proventi raccolti la società intende proseguire il piano di crescita avviato, che prevede uno sviluppo in chiave digitale e data driven e una diversificazione del portafoglio di prodotti, con particolare attenzione alla produzione televisiva e allo sviluppo di Loft, piattaforma di contenuti per la Web Tv.

In occasione dell’esordio sul mercato Euronext Growth, Cinzia Monteverdi, Presidente e Ad della società, ha commentato: “Ci auguriamo che il Dual Listing su Euronext Growth possa attrarre nuovi investitori stranieri, proprio per finanziare la produzione di contenuti televisivi di carattere internazionale e ampliare ulteriormente il nostro campo di distribuzione”.

Un esempio di trasformazione da società editoriale tradizionale a media company è rappresentato dalla collaborazione con Discovery Italia avviata nel 2017 e successivamente intensificatasi, soprattutto attraverso Loft Produzioni.

Collaborazione confermata con il debutto, dello scorso 20 gennaio, di “Sono le Venti” di Peter Gomez, il nuovo programma di approfondimento, seguito nella serata da 230 mila spettatori (+18% rispetto alla media dei programmi in onda sul Nove nella stessa fascia oraria).

Conto economico

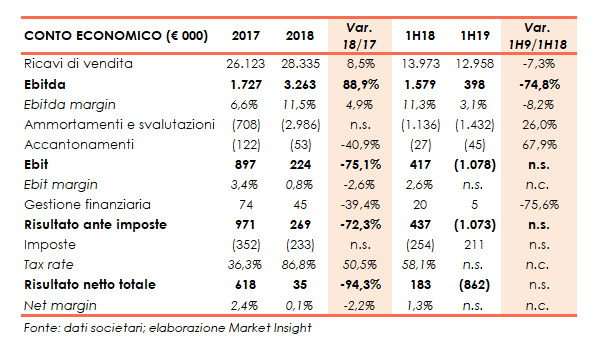

Nei primi sei mesi del 2019 i ricavi da vendita di SEIF diminuiscono del 7,3% a 13 milioni circa, frenati dal calo registrato dall’attività editoriale a 9,5 milioni (-16% rispetto a fine giugno 2018), non controbilanciato dal raddoppio del settore media content a 1,2 milioni e dalla crescita della raccolta pubblicitaria a 2,2 milioni (+3,3%) .

L’Ebitda diminuisce del 75% a 0,4 milioni con una marginalità al 3,1% (-820 punti base). Un andamento che sconta i maggiori costi sostenuti per l’ampliamento della struttura organizzativa, sia tecnica (nuovi spazi e locali) sia logistica, con riferimento agli studi televisivi di Roma e agli uffici di Milano, oltre all’aumento dei costi del personale in linea con quanto programmato per la crescita dimensionale a supporto degli sviluppi produttivi.

L’Ebit si tinge di rosso per 1,1 milioni (positivo per 0,4 milioni a fine giugno 2018), spesati ammortamenti per circa 1,4 milioni (1,1 milioni nel 1H 2018) e accantonamenti per 45 mila euro (+68%).

Il conto economico chiude con una perdita netta di 862 mila euro, a fronte di un risultato positivo di 183 mila euro di un anno prima.

Nel 2018 SEIF ha portato avanti il piano di sviluppo delle diverse aree di business, già intrapreso nel 2017, iniziando la distribuzione del magazine mensile FQ Millennium nel maggio 2017 e la produzione dei contenuti televisivi originali prodotti con il brand “Loft Produzioni”.

Iniziative che hanno consentito di consuntivare ricavi in aumento a 28,3 milioni (+8,5%), cui ha fatto seguito una sostenuta crescita dell’Ebitda a 3,3 milioni, con una redditività all’11,5% (6,6% a fine 2017).

La performance è stata, tuttavia, assorbita dai maggiori ammortamenti, passati da 0,7 milioni a quasi 3 milioni, a seguito degli investimenti in immobilizzazioni immateriali effettuati per 4 milioni circa ed essenzialmente connessi alla produzione di contenuti televisivi. L’Ebit segna così una contrazione del 75% a 0,2 milioni, mentre l’utile netto si ferma a 35 mila euro (0,6 milioni nel 2017) dopo imposte per 0,2 milioni, con un tax rate salito all’86,8% (36,3% nel 2017).

Breakdown ricavi

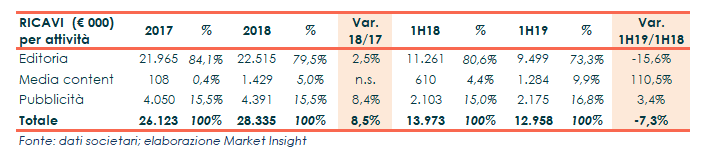

I ricavi realizzati nel primo semestre 2019 sono riferiti per il 73% al settore editoria e per il 16,8% alla pubblicità, mentre il 10% circa a ricavi derivanti della concessione dei diritti di sfruttamento dei contenuti televisivi.

Nel dettaglio, le vendite del settore editoria mostrano un calo del 16% a 9,5 milioni attribuibile a un decremento delle vendite presso le edicole del quotidiano compensata parzialmente da un incremento dei ricavi da abbonamenti dei prodotti editoriali digitali.

Diversamente il volume dei ricavi del settore media content è più che raddoppiato a 1,3 milioni rispetto al giugno 2018, nonostante lo slittamento di alcuni progetti che sarebbero dovuti iniziare nel primo semestre 2019, così come la raccolta pubblicitaria registra un incremento del 3,4% a 2,2 milioni, rispetto al calo del settore di riferimento.

Stato patrimoniale

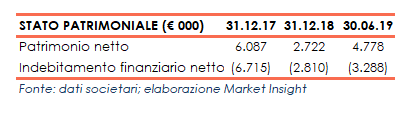

L’andamento del patrimonio netto mostra nel 2018 una riduzione di 3,4 milioni per l’incremento della riserva negativa azioni proprie (1,4 milioni) connessa all’acquisto del 9,668% del capitale sociale e alla distribuzione degli utili degli esercizi precedenti per oltre 1 milione. Diversamente a fine giugno 2019 aumenta di oltre 2 milioni essenzialmente per la diminuzione della riserva negativa azioni proprie in portafoglio a seguito della cessione del 16,21% del capitale sociale nell’ambito dell’Ipo.

La società presenta una posizione finanziaria netta positiva il cui calo di 3,9 milioni nel 2018 rispetto a fine 2017 è imputabile alla scadenza degli investimenti obbligazionari in portafoglio per 3,1 milioni.

Ratio

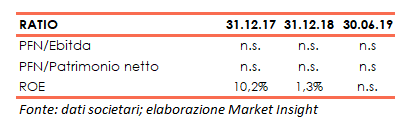

Nel periodo la posizione finanziaria netta positiva non rende significativi gli indicatori PFN/Ebitda e PFN/Patrimonio netto.

L’indicatore del ritorno per gli azionisti evidenzia una sensibile riduzione nel 2018 all’1,3%, dal 10,2% di fine 2017, mentre non è significativo a fine giugno 2019 a causa della perdita registrata nel periodo.

Strategia

La società intende destinare i proventi della quotazione, unitamente alle risorse finanziarie già disponibili, al proprio percorso di crescita, focalizzato sullo sviluppo della produzione di format video per emittenti terze e per Loft, la propria piattaforma video. Ulteriori risorse saranno destinate alla trasformazione delle attività aziendali in chiave digitale e data driven.

Come indica l’organo amministrativo “Punto fondamentale degli sviluppi futuri è la nuova offerta digitale partendo dai contenuti delle nostre testate giornalistiche ampliando l’offerta anche con le altre produzioni (libri, contenuti televisivi, periodico mensile). Il sito dunque manterrà la sua componente free fondamentale per la raccolta pubblicitaria, ma avrà una componente pay su sottoscrizione fortemente qualificata da tutte le nostre produzioni”.

“In questo percorso, prosegue il Cda, sarà altrettanto fondamentale che non ne risenta il giornale in edicola che costituisce, ancora oggi, la fondamentale fonte di fatturato, ma il cui trend impone misure correttive che puntino sempre più alla qualità più che alla quantità”.

Inoltre, come spiega Cinzia Monteverdi, Presidente e Amministratore Delegato, SEIF ha “ampliato ulteriormente i propri orizzonti sbarcando su Euronext Growth per rivolgerci, a nuovi investitori e a nuovi sbocchi di mercato, in Europa e soprattutto in Francia, dove puntiamo in particolare alla distribuzione di contenuti televisivi”.

Outlook

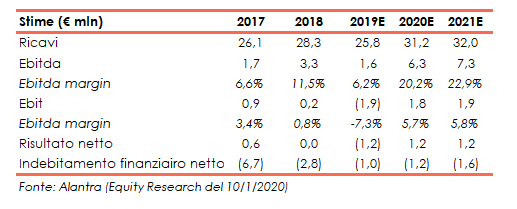

Alantra (Nomad della società), nello studio di inizio copertura dello scorso 10 gennaio, stima ricavi pari a 32 milioni nel 2021 dai 28,3 milioni del 2018, con un Cagr 18-21 del 4,2%.

Secondo gli analisti, nel periodo, il calo stimato della carta stampata (-4,1% Cagr 18-21) dovrebbe essere più che compensato dalla buona performance attesa del business digitale e dalla forte accelerazione del business Loft (Cagr +68,3%).

L’Ebit dovrebbe passare dai 0,2 milioni di fine 2018 a 1,9 milioni a fine periodo previsionale, mentre l’utile netto è stimato a 1,2 milioni, dai 0 milioni di fine 2018.

In particolare per il 2019 gli analisti si attendono un calo dei ricavi a 25,8 milioni (-9%) e dell’Ebitda a 1,6 milioni (3,3 milioni nel 2018), con una redditività quasi dimezzata al 6,2%, mentre il risultato finale è stimato in rosso per 1,2 milioni.

Gli analisti si attendono una diminuzione della liquidità netta, da 2,8 milioni del 2018 a 1,6 milioni nel 2021, a fronte di investimenti complessivi previsti nel periodo 19-21 pari a 16 milioni, di cui in particolare 10,8 milioni per la produzione di contenuti per terzi e 4,5 milioni per quelli dedicati alla piattaforma streaming Loft.

Punti di forza

- Offerta multicanale.

Punti di debolezza

- Business esposto al calo del mercato editoriale.

- Cospicui investimenti per la produzione di contenuti originali.

- Crescente pressione competitiva del mercato di riferimento.

Opportunità

- Incremento delle vendite digitali attraverso un approccio data drive.

- Ulteriore sviluppo delle collaborazioni.

Minacce

- Ingresso di nuovi player sia nell’editoria sia nei contenuti multimediali.

- Eventuale interruzione del rapporto con i principali giornalisti che rappresentano l’anima di SEIF.

Borsa

SEIF, approdata in Borsa lo scorso 14 marzo ad un prezzo di collocamento di 0,72 euro, scambia ora in area 0,5 euro. L’azione, dopo essere salita i giorni successivi alla quotazione, ha manifestato un andamento discendente.

Dal collocamento ad oggi, infatti, ha lasciato sul terreno oltre il 30%, rispetto al -9% circa del Ftse Aim Italia, indice di riferimento.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a SEIF