Forte delle ultime operazioni di M&A, che hanno ampliato l’offerta e messo a disposizione strumenti tecnologici all’avanguardia, il Gruppo DigiTouch è pronto a cavalcare la crescita nel settore della digital transformation e del digital marketing, ponendosi come riferimento per le aziende medio-grandi italiane. Secondo i dati preconsuntivi recentemente esaminati, la Full Digital Platform Company milanese chiuderà il 2019 con ricavi per 36 milioni (+20% a/a) e un Ebitda di 5,76 milioni (+17% a/a), mentre l’indebitamento finanziario netto al 31 dicembre è in calo rispetto al 30 giugno 2019 e si attesta a 2,5 milioni.

Modello di Business

Il Gruppo DigiTouch è una Full Digital Platform Company che offre a imprese medio-grandi un’ampia varietà di prodotti e servizi nell’ambito del digital advertising e della digital transformation. L’offerta si sviluppa attorno a 6 pillars: Strategia, Business Intelligence, e-Commerce, Process Automation, Creatività e Digital Marketing, con notevoli opportunità di cross selling.

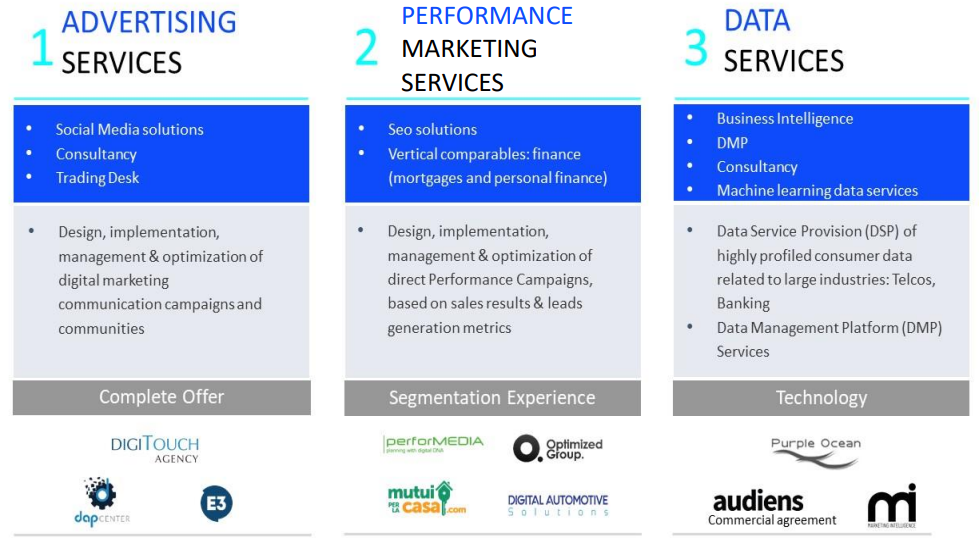

Il business del Gruppo si articola su tre principali macro-linee di mercato tra loro fortemente sinergiche e integrate: Advertising Services, Performance Marketing Services e Data Services.

Le attività tradizionalmente svolte comprendono advertising, consulenza, piani di marketing, strategie di profiling e di branding (attraverso le società DigiTouch ed E3); campagne pubblicitarie con ritorni misurabili e predefiniti (tramite Performedia), SEO e Content Marketing (attraverso l’agenzia Optimized Group) e comparazione di servizi (tramite MutuiperlaCasa.com e Auto&Plus).

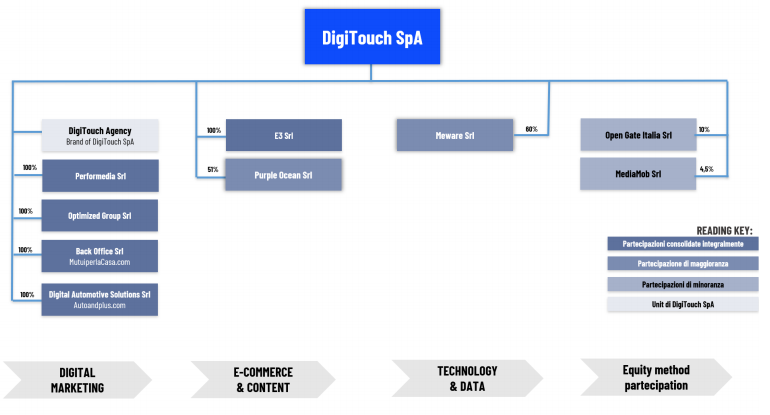

In seguito all’ingresso di Purple Ocean nell’ottobre 2018 e di Meware nel maggio 2019, il Gruppo si è rafforzato in modo importante nel Data Intelligence e in generale sulle tecnologie, ad oggi schematizzabili nelle seguenti aree: Business Intelligence, Interface Design, e-Commerce, Cloud, Gamification Platform, Business Process Outsourcing e soluzioni ad hoc.

Ultimi avvenimenti

Il 23 gennaio il Cda ha esaminato i dati preconsuntivi dell’esercizio 2019, che hanno evidenziato ricavi operativi per 36 milioni, in crescita del 20% rispetto al 2018. In miglioramento anche l’Ebitda, che si posiziona a 5,76 milioni (+17% su base annua) e la Posizione Finanziaria Netta, che si attesta a -2,5 milioni al 31 dicembre 2019 rispetto ai -3,7 milioni al 30 giugno 2019.

Tra il mese di dicembre e la prima parte di gennaio, inoltre, il Gruppo DigiTouch ha registrato l’ingresso di 10 nuovi clienti, arrivando a sfiorare i 300 clienti attivi.

Negli ultimi mesi, grazie alle recenti acquisizioni, il Gruppo si è rafforzato significativamente sulle tecnologie, presentando soluzioni innovative come: la Meware Cognitive Platform (MCP); l’Innovative Enterprise Gamification Platform (iEGP); una soluzione di Experience Design che sfrutta l’Intelligenza Artificiale (AI) e il Cloud; una soluzione di AI e Machine Learning, applicata alla Business Intelligence; una soluzione di Cyber Security sviluppata da Purple Ocean.

Inoltre, ha aderito al progetto “Innovation Manager”, promosso dal MISE con l’obiettivo di incentivare le PMI italiane alla trasformazione tecnologica e digitale, supportandole nei processi d’innovazione. Infine, ha lanciato un team di professionisti specializzati nel digital marketing su Amazon.

Conto Economico

Poiché i dati preconsuntivi del 2019 comprendono solamente ricavi, Ebitda e pfn (vedi paragrafo “Ultimi avvenimenti”), l’analisi del conto economico, dello stato patrimoniale, il breakdown dei ricavi e i ratio verranno riferiti agli ultimi risultati completi disponibili, ovvero quelli del primo semestre 2019.

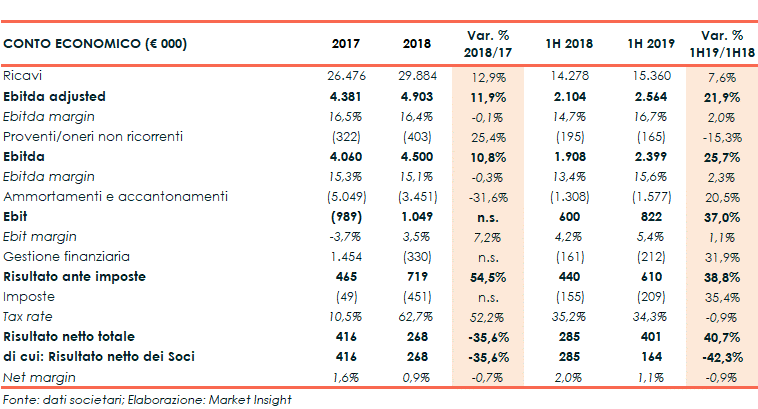

In quest’ultimo periodo il Gruppo DigiTouch ha realizzato ricavi operativi per 15,4 milioni, in aumento del 7,6% rispetto ai primi sei mesi del 2018, pur in un contesto di mercato fortemente competitivo.

L’Ebitda adjusted, al netto di partite straordinarie per 165 mila euro, legate a processi di ottimizzazione aziendale giunti alla fase conclusiva, si è attestato a 2,6 milioni, in miglioramento del 21,9% su base annua e con un margine sui ricavi operativi pari al 16,7% (+200 basis point).

In forte crescita anche l’Ebit, incrementatosi del 37% a 0,8 milioni, grazie anche alla riduzione degli oneri diversi di gestione, nonostante l’accantonamento prudenziale per rischi su crediti per 100 mila euro.

I proventi e oneri finanziari consolidati evidenziano un saldo netto negativo di 212 mila euro rispetto a 160 mila del primo semestre 2018.

L’utile netto del semestre ammonta a 401 mila euro, in crescita del 41% su base tendenziale, mentre il risultato netto di competenza dei soci è positivo per 164 mila euro (285 mila nel periodo di confronto).

Nel 2018 il Gruppo ha riportato ricavi operativi vicino a 30 milioni, in aumento del 12,9% rispetto al 2017 e un Ebitda adjusted di 4,9 milioni (+11,9%), con una marginalità del 16,4 per cento.

In deciso miglioramento l’Ebit, in rosso per circa 1 milione nel 2017 e positivo per oltre 1 milione nel 2018, grazie alla dinamica dell’Ebitda e alla diminuzione delle svalutazioni.

La gestione finanziaria ha consuntivato oneri netti per 0,3 milioni. Il 2018 si è così chiuso con un utile netto di 0,3 milioni, a fronte di 0,4 milioni nel 2017.

Breakdown Ricavi

Nel primo semestre del 2019 l’andamento del fatturato riflette la crescita importante della Unit Performance (+20% circa) e l’avvio della divisione Data Services (grazie ai ricavi di Purple Ocean, di Meware e parte delle vendite precedentemente ricomprese nell’Advertising). Dati parzialmente compensati da un rallentamento della Unit Advertising (-18% circa), principalmente per la conclusione di alcuni importanti progetti e lo slittamento di altri nuovi.

Anche nel 2018 la Unit Performance ha riportato una crescita importante (+25%), mentre i servizi tradizionali di Advertising hanno evidenziato uno sviluppo del 10% continuando comunque a rappresentare la principale fonte di ricavi del Gruppo. Poco rilevante il peso della divisione Data & Business Intelligence.

La componente Advertising continua a rappresentare la principale fonte di ricavi del Gruppo ma l’incidenza sul totale sta diminuendo rispetto alle altre due divisioni, sulle quali il gruppo sta spingendo maggiormente in quanto caratterizzate da tassi di crescita e margini più elevati.

Stato Patrimoniale

L’indebitamento finanziario netto al 31 dicembre, secondo i dati preliminari, si attesta a 2,5 milioni, in miglioramento rispetto a 3,7 milioni del 30 giugno 2019. A fine 2018 era pari a 1,5 milioni, a fronte però di un patrimonio netto di oltre 14 milioni, mentre al 31 dicembre 2017 il saldo della posizione finanziaria netta consolidata evidenziava una liquidità pari a 2,1 milioni.

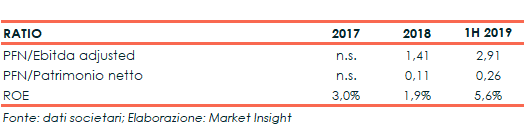

Ratio

Il rapporto fra indebitamento finanziario netto ed Ebitda adjusted mostra un incremento coerente con l’andamento della pfn, così come il ratio tra lo stesso indebitamento e il patrimonio netto.

Il Roe ricalca sostanzialmente la dinamica dell’utile netto, in diminuzione fra 2017 e 2018, mentre il dato annualizzato per il 2019 evidenzia un aumento che si riflette nell’indicatore di redditività rispetto al patrimonio netto.

Outlook

Gli obiettivi del piano industriale al 2020, confermati dal management, prevedono ricavi in crescita a 52 milioni nel 2020, con un incremento medio annuo del 27 per cento.

Un Cagr sostanzialmente in linea con quello atteso per l’Ebitda, che dovrebbe aumentare mediamente del 28% annuo per passare da 4,9 milioni del 2018 a 6 milioni del 2019 e 8 milioni a fine piano.

La marginalità è prevista in lieve miglioramento, al 15,4% nel 2020.

Ricordiamo che nei prossimi mesi il Gruppo presenterà un nuovo piano 2021-2023, che rifletterà l’ampliamento del perimetro di offerta e le nuove opportunità di mercato determinate dalle acquisizioni di Purple Ocean e Meware.

Il Gruppo punta ad una maggiore integrazione delle diverse realtà che lo compongono e alla creazione di aree comuni che permettano di valorizzare un’offerta integrata di marketing e tecnologia, con forti specializzazioni su alcuni settori industriali.

Inoltre, verrà avviato un processo di internazionalizzazione che consenta di incrementare la presenza all’estero e diversificare il business al di fuori dell’Italia.

Punti di Forza

- Investimenti in tecnologia, quantificati in circa 1 milione all’anno fino al 2020.

- In un mercato vasto e frammentato DigiTouch rappresenta una realtà in grado di accentrare diverse competenze, integrando e valorizzando società più piccole.

- Ampia base di clienti medio-grandi con relazioni di lungo termine.

- Track record di successo nel digital marketing, nei servizi tecnologici e nell’M&A.

Punti di Debolezza

- Dimensioni ridotte rispetto ad alcuni colossi del settore.

Opportunità

- Attesa crescita del mercato in Italia. Il settore della digital transformation continua ad espandersi a regime del 20-22%, mentre per il digital marketing, dopo il +9% del 2019, si stima nel 2020 uno sviluppo ancora compreso fra il 9 e il 10 per cento.

- Progressiva crescita degli investimenti in digital transformation e in digital marketing. In Italia, i primi hanno toccato quota 7,5 miliardi nel 2018 e sono attesi a 10 miliardi nel 2020. Gli investimenti in digital marketing in Italia hanno raggiunto nel 2019 il 40% del totale della spesa in advertising. Tale quota è pari al 63% nel Regno Unito e sfiora il 50% in Francia.

- Consolidamento del mercato.

- Internazionalizzazione, con focus sui Paesi meno digitalizzati dell’area europea.

Minacce

- Ingresso sul mercato di player con le stesse competenze e vision, anche se le possibilità sono limitate dalle barriere d’ingresso nel mercato a livello di mezzi tecnologici, relazioni ed esperienza.

- In un mercato in rapida evoluzione e crescita DigiTouch può contare su figure molto richieste che combinano skills di tecnologia, vendite, marketing, gestione dei dati e analytics, pertanto bisogna essere in grado di trattenere i talenti.

Borsa

La capacità di execution e le aspettative di crescita di DigiTouch e del mercato di riferimento non si sono ancora pienamente riflesse nelle performance del titolo in Borsa, anche a causa dei problemi strutturali di liquidità che caratterizzano il mercato Aim.

Nell’ultimo anno le quotazioni di DigiTouch hanno prevalentemente oscillato fra 1,2 e 1,5 euro, toccando un picco di 1,64 euro il 4 luglio 2019, a fronte di una valutazione di 2,3 euro in fase di collocamento, nel marzo 2015. La performance a un anno mostra una flessione del 2,6%, a fronte del -7,6% messo a segno dall’indice Ftse Aim Italia.

In ogni caso gli analisti ritengono che il valore intrinseco dell’azienda sia più elevato. In seguito alla diffusione dei preconsuntivi del 2019, infatti, Banca Akros ha confermato il titolo il giudizio “Buy” con target price 2,17 euro, mentre Envent mantiene la raccomandazione “Outperform” assegnando un prezzo obiettivo di 2,23 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Digitouch