55 espositori tra gioielli e orologi d’epoca")

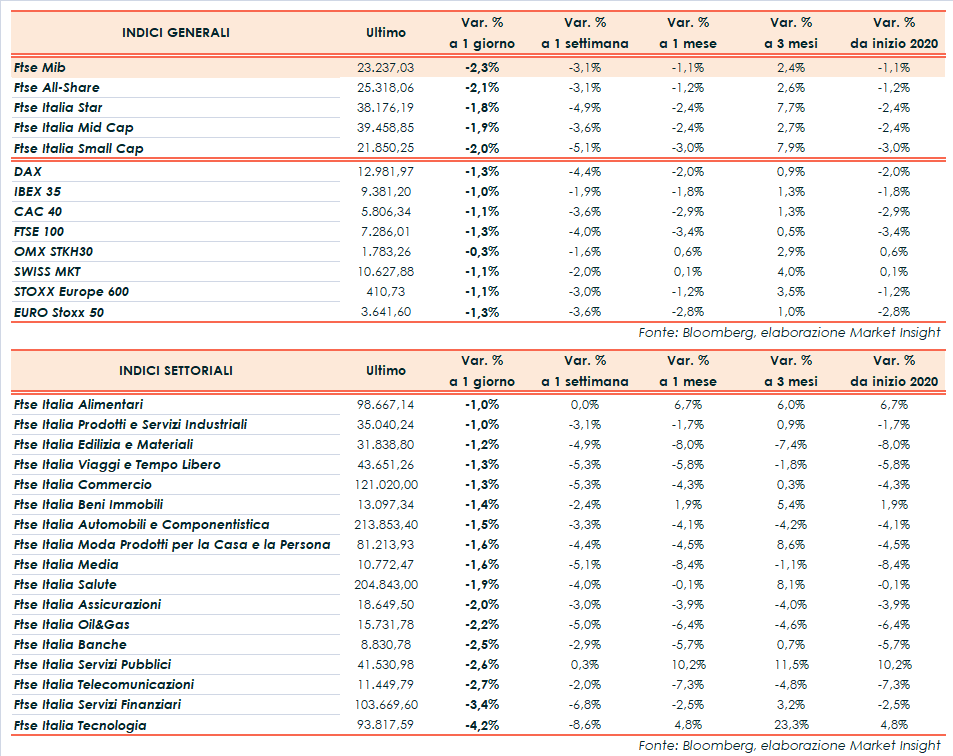

Seduta in calo per le borse europee, in particolare Piazza Affari penalizzata dal dato sotto le attese sul Pil italiano del 4° trimestre 2019. Il Ftse Mib chiude in ribasso del 2,3% a 23.237 punti, sottoperformando il Ftse 100 di Londra (-1,3%), il Dax30 di Francoforte (-1,3%), il Cac 40 di Parigi (-1,1%) e l’Ibex 35 di Madrid (-1,0%).

Oltreoceano arretrano anche Dow Jones (-1,6%), S&P 500 (-1,4%) e Nasdaq (-1,2%), nonostante il balzo di Amazon (+8,8%) che supera i 1.000 miliardi di capitalizzazione in seguito alla diffusione dei conti ieri a mercati chiusi.

I listini continuano a scontare i potenziali impatti economici del coronavirus cinese, che ha superato i 10.000 contagi registrando i primi casi anche in Russia e nel Regno Unito e spingendo ieri l’Organizzazione Mondiale della Sanità a dichiarare l’emergenza mondiale.

Diverse multinazionali stanno momentaneamente arrestando le attività nel Paese asiatico e gli analisti di Goldman Sachs stimano un impatto negativo dello 0,4% sul Pil statunitense del primo trimestre, a causa del minor numero di turisti dalla Cina e delle minori esportazioni verso Pechino.

Preoccupazioni che si sommano ad alcuni dati macroeconomici deludenti. In Italia, in particolare, spicca la contrazione del Pil nel periodo ottobre-dicembre (-0,3% su base trimestrale), a fronte del lieve incremento (+0,1%) atteso. Su base annua il dato corretto per gli effetti di calendario e destagionalizzato è rimasto stabile, deludendo le attese degli analisti (+0,3%). Il dato del terzo trimestre, invece, è stato rivisto a +0,5% dal precedente +0,3 per cento.

In flessione anche il Pil francese (-0,1% congiunturale) e le vendite al dettaglio tedesche (-3,3% su base mensile). Per quanto riguarda l’Eurozona, la stima di gennaio sull’inflazione prevede un lieve aumento all’1,4% (+1,1% il dato core), mentre il Pil del 4Q (lettura preliminare) ha messo a segno un +0,1% trimestrale e un +1% su base annua (consensus +0,2% t/t e +1,1% a/a).

Negli Usa, il report di dicembre sui consumi ha evidenziato un rallentamento, con una variazione positiva dello 0,3% a fronte del +0,4% di novembre. Lievemente sotto le attese il dato sul reddito personale, in aumento dello 0,2% contro lo 0,3% previsto e lo 0,4% del mese precedente.

Sul Forex il dollaro perde terreno nei confronti delle principali valute. L’EUR/USD sale a 1,1085 e il cambio fra biglietto verde e yen scende a 108,4. In rialzo il dollaro sterlina a 1,319 nel Brexit Day e all’indomani della riunione della Bank of England che ha lasciato invariata la politica monetaria.

Tra le materie prime, viaggiano poco mosse le quotazioni del greggio con il Brent (+0,1%) a 58,3 dollari e il Wti (+0,2%) a 52,2 dollari al barile, in scia al maggior incremento delle scorte statunitensi degli ultimi tre mesi e ai timori per un rallentamento della domanda per via delle conseguenze del virus cinese. Oro in rialzo a 1.585 dollari l’oncia.

Il sell-off sull’azionario è accompagnato dagli acquisti sui titoli di Stato. Sull’obbligazionario, lo spread Btp-Bund si attesta a 136 punti base, con il rendimento del decennale italiano allo 0,92 per cento.

Tornando a Piazza Affari, fra le big cap resistono alle vendite soltanto Atlantia (+2%) e Leonardo (+1,9%), la prima grazie al progressivo allontanamento dell’ipotesi di revoca della concessione e la seconda dopo le previsioni di ordini e ricavi al di sopra della guidance del 2019. In calo soprattutto Banco Bpm (-5%) e Stm (-4,4%).