ed EBITDA a Euro -17mila")

pesano le banche")

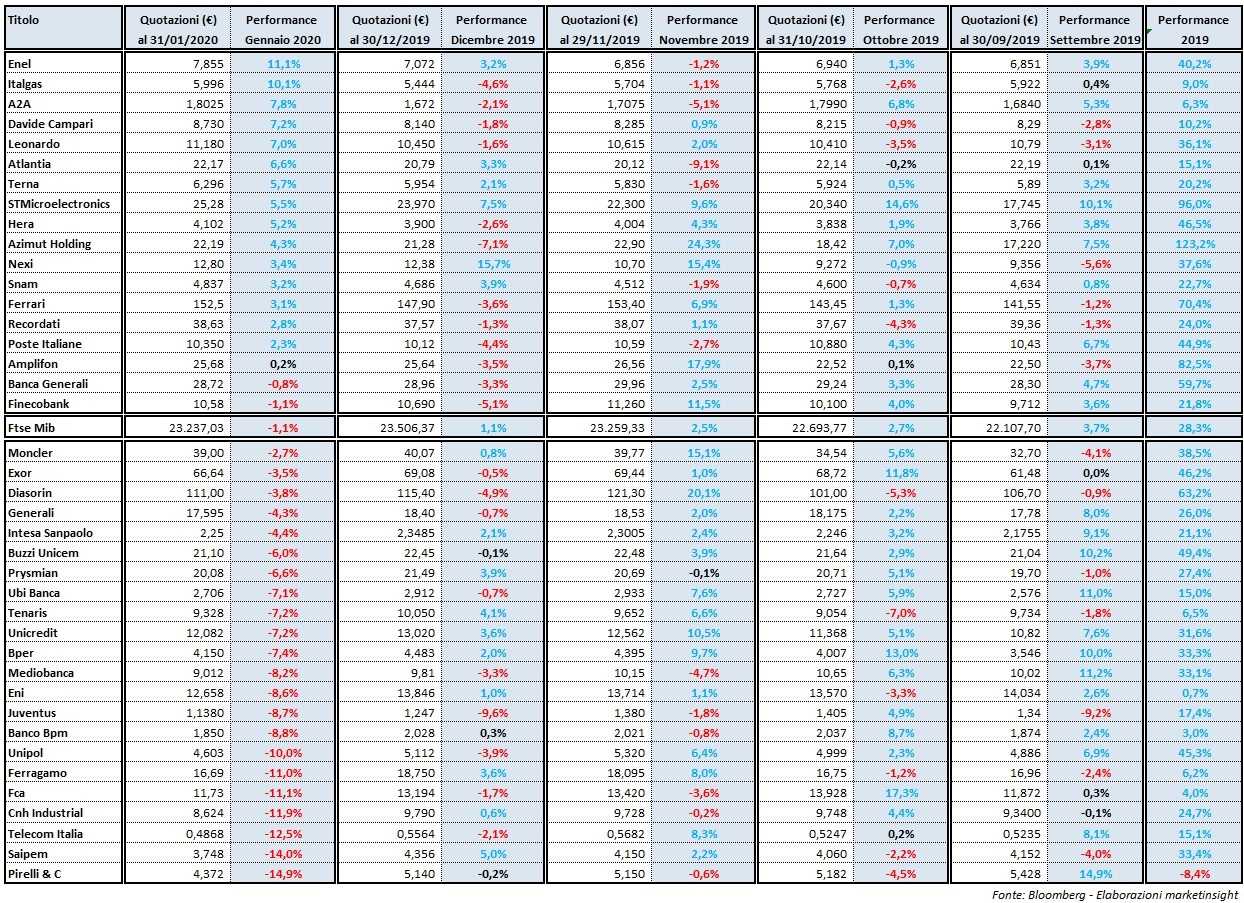

Falsa partenza per piazza Affari nel 2020. A dispetto di tutte le previsioni, a gennaio il Ftse Mib ha terminato le contrattazioni con un saldo negativo dell’1,1%, dopo ben quattro performance mensili positive. Nei primi giorni dell’anno il principale indice azionario italiano è stato subito condizionato dall’uccisione del generale iraniano Soleimani ad opera degli Stati Uniti a Baghdad, che ha fatto temere per una possibile escalation militare in Medio Oriente.

Messe da parte in meno di una settimana le preoccupazioni per un conflitto armato e per eventuali rappresaglie dell’Iran nei confronti della superpotenza americana, piazza Affari e i mercati azionari di tutto il mondo hanno ripreso a crescere. A sostenere i listini, innanzitutto, la firma dell’accordo di Fase 1 tra Stati Uniti e Cina il 15 gennaio a Washington che ha allentato le tensioni sul fronte commerciale tra i due Paesi. In secondo luogo, la conferma delle politiche monetarie accomodanti da parte della Bce e della Federal Reserve, accompagnata dalla pubblicazione di dati macro positivi sulle due sponde dell’Atlantico. Senza dimenticare, le buone trimestrali delle banche statunitensi prima, e dei colossi dell’hi-tech dopo, che hanno spinto Wall Street verso nuove record storici e le altre Borse mondiali verso i massimi degli ultimi 12 mesi.

Il clima di risk on si è però progressivamente ridimensionato con le notizie provenienti dalla Cina sulla diffusione di un virus che finora ha provocato almeno 361 morti, di cui 1 nelle Filippine, e 17.205 contagiati accertati in almeno altri 23 Paesi, Italia inclusa. Con il passare dei giorni gli investitori hanno iniziato a temere effetti sempre più rilevanti del coronavirus sul Pil mondiale tanto che Goldman Sachs ha stimato un impatto negativo dello 0,4% sull’economia statunitense del 1° trimestre, a causa del minor numero di turisti dalla Cina e del minore export verso Pechino. Preoccupazioni che si sono sommate ad alcuni dati macro deludenti provenienti dall’Europa. In Italia, il Pil del 4° trimestre è diminuito dello 0,3% rispetto al periodo luglio-settembre, a fronte di un incremento atteso dello 0,1 per cento. In calo anche il Pil francese (-0,1% congiunturale) e le vendite al dettaglio tedesche (-3,3% su base mensile).

A gennaio il Ftse Mib è stato, comunque, tra i migliori indici azionari mondiali grazie al balzo dei titoli del settore utility, accompagnato dagli importanti guadagni di alcune azioni del comparto industriale e dai rialzi del risparmio gestito che, tuttavia, non sono riusciti a compensare le forti vendite sul settore Oil&Gas e sull’intero comparto bancario. In un contesto di generale risk off, nel vecchio Continente ha fatto meglio soltanto lo Smi di Zurigo (+0,1%), mentre si sono posizionati dietro il principale paniere equity italiano il Ftse 100 di Londra (-3,4%), il Cac40 di Parigi (-2,9%), l’EuroStoxx 50 (-2,8%), il Dax di Francoforte (-2%) e l’Ibex di Madrid (-1,9%). Sull’altra sponda dell’Atlantico, nuovi massimi storici per tutti e tre i maggiori indici di Wall Street che poi hanno ripiegato nell’ultima settimana del mese. Nel dettaglio, il Nasdaq Composite è comunque riuscito a portare a casa una performance positiva (+2,3%) sulla scia delle trimestrali record di Microsoft, Apple e Amazon, mentre si sono posizionati a distanza l’S&P 500 (+0,3%) e il Dow Jones (-0,5%). In Asia, vendite sul Nikkei di Tokyo (-1,9%), ma soprattutto sul CSI 300 di Shenzhen (-2,3%) le cui contrattazioni sono ferme al 23 gennaio.

Al di fuori dell’azionario, lo scorso mese il prezzo del Crude Oil ha subito un vero e proprio crollo (-16,4%), dopo l’impennata iniziale (massimo intraday a 65,65 dollari al barile dell’8 gennaio) seguita all’uccisione di Soleimani. Sul fronte valutario, il cambio Eur/Usd ha perso l’1,2%, nonostante il recupero delle ultime due sedute di gennaio, mentre sul versante dei governativi i rendimenti hanno subito una decisa flessione, in controtendenza rispetto al rialzo registrato nell’ultimo trimestre del 2019. In particolare, lo yield del Btp a 10 anni ha concluso il 31 gennaio le contrattazioni allo 0,93% rispetto all’1,41% del 30 dicembre, per effetto soprattutto della vittoria del candidato di centro-sinistra alle elezioni regionali dell’Emilia Romagna, con il differenziale di rendimento con il Bund di pari durata a 137 punti base, rispetto ai 160 di fine dicembre.

Passando all’analisi dei 40 titoli che compongono il paniere delle Big Cap italiane emerge che, a gennaio, 15 hanno concluso le contrattazioni su livelli di prezzo superiori a quelli registrati lo scorso 30 dicembre, 1 è rimasto sostanzialmente invariato e ben 24 si sono attestati su livelli inferiori. Numeri peggiori rispetto a quelli rilevati lo scorso dicembre, dato che 16 avevano avuto una performance mensile positiva, 21 si erano attestati su livelli di prezzo inferiori a quelli dello scorso 29 novembre e 3 erano rimasti invariati.

Il migliore risultato del mese di gennaio all’interno del Ftse Mib è stato raggiunto da Enel (+11,1%) che ha così infranto la barriera degli 80 miliardi di euro di capitalizzazione e che giovedì comunicherà i risultati preliminari del 4° trimestre del 2019, con la pubblicazione dei numeri definitivi (compresa la proposta di destinazione dell’utile) fissata per il prossimo 19 marzo. Ad alimentare gli acquisti sui titoli del gruppo guidato da Francesco Starace la flessione dei rendimenti sui titoli di Stato, con effetti positivi sul costo del debito, accompagnata da una strategia focalizzata su due mega trend particolarmente apprezzati dagli investitori internazionali: produzione di energia elettrica da fonti rinnovabili e reti di distribuzione intelligenti, comprese le infrastrutture necessarie a sostenere la diffusione delle autovetture elettriche.

Alle spalle dei titoli Enel, lo scorso mese si sono posizionate le azioni di un’altra utility Italgas (+10,1%) che hanno così più che recuperato le perdite realizzate negli ultimi tre mesi dello scorso anno. Il gruppo guidato da Paolo Gallo presenterà i risultati del 4° trimestre del 2019, insieme al bilancio annuale, il prossimo 12 marzo. Numeri che non includeranno gli effetti dell’accordo relativo alla cessione reciproca di asset con A2A, perfezionato lo scorso venerdì. In particolare, Italgas Reti ha ceduto ad A2A Calore & Servizi l’insieme delle attività di teleriscaldamento gestite nel Comune di Cologno Monzese, mentre il gruppo lombardo, attraverso la controllata Unareti, ha ceduto a Italgas Reti le attività di distribuzione di gas naturale gestite in 7 Comuni appartenenti all’ATEM Alessandria 4.

Sul terzo gradino del podio di questa speciale graduatoria ancora un utility, cioè A2A (+7,8%), che il 25 febbraio comunicherà i risultati preliminari del 4° trimestre del 2019, con la pubblicazione dei numeri definitivi (compresa la proposta di destinazione dell’utile) fissata per il 19 marzo. Il gruppo guidato da Luca Valerio Camerano venerdì ha perfezionato l’accordo con Italgas per la cessione reciproca di asset, ma ha anche acquisito il 4,16% di Ascopiave nell’ambito della più ampia strategia di presenza di A2A in Veneto e di dialogo con il territorio. Con questa mossa, il gruppo lombardo ha superato Hera (+5,2%) nell’azionariato dell’ex-municipalizzata veneta dati che appena giovedì il gruppo presieduto da Tomaso Tommasi di Vignano aveva rilevato una quota del 2,5% al fine di rafforzare la partnership avviata con l’operazione conclusa lo scorso dicembre e che verrà seguita da un’operazione simile da parte della stessa Ascopiave.