nel 1H25")

nel 1H25")

")

")

Marzocchi Pompe raccoglie 8 milioni con l’approdo in Borsa dello scorso luglio e predispone un piano di investimenti ambizioso, ma i conti risentono delle problematiche presenti nel comparto auto e nel primo semestre 2019 mettono in luce una diminuzione dei ricavi del 7% a 21 milioni, seguita da un calo di oltre il 16% a 3,9 milioni dell’Ebitda ed un crollo del 54% a 1,3 milioni dell’Ebit.

Modello di business

Marzocchi Pompe è attiva da quasi sessant’anni nella progettazione, produzione e commercializzazione di pompe e motori ad ingranaggi ad elevate prestazioni, destinati ai settori Industriale, Mobile e Automotive. La società si avvale di un network distributivo internazionale dislocato in oltre 50 Paesi .

La società bolognese ha raggiunto la leadership nella propria nicchia di mercato grazie alle elevate prestazioni ed alla grande affidabilità che caratterizzano la gamma di prodotti, in grado di coprire la maggior parte delle esigenze del mercato in termini di cilindrate ed interfacciamento.

La società bolognese ha raggiunto la leadership nella propria nicchia di mercato grazie alle elevate prestazioni ed alla grande affidabilità che caratterizzano la gamma di prodotti, in grado di coprire la maggior parte delle esigenze del mercato in termini di cilindrate ed interfacciamento.

Il prodotto di punta della società, coperto da due brevetti, è rappresentato dalla famiglia di pompe denominata Elika, pompa a rotori elicoidali coniugati estremamente silenziosa che può essere usata in molte applicazioni, anche al posto di pompe non a ingranaggi esterni, certamente più costose.

Il business di Marzocchi Pompe è inoltre caratterizzato da un processo produttivo fortemente verticalizzato, che permette di realizzare internamente la maggior parte dei componenti chiave del prodotto, tramite lavorazioni tecnologicamente all’avanguardia ed in gran parte automatizzate.

Ultimi avvenimenti

Nel primo semestre 2019 la Mazzocchi Pompe è stata impegnata nell’operazione di quotazione sul listino Aim di Borsa Italiana, avvenuta lo scorso 16 luglio. Operazione che ha consentito di introitare circa 8 milioni di mezzi freschi.

Risorse che saranno in parte indirizzate per dare ulteriore slancio allo sviluppo di Elika. In questa direzione oltre 1 milione è stato già investito nel nuovo reparto destinato proprio a questa categoria di prodotti.

Risorse che saranno in parte indirizzate per dare ulteriore slancio allo sviluppo di Elika. In questa direzione oltre 1 milione è stato già investito nel nuovo reparto destinato proprio a questa categoria di prodotti.

In novembre la società ha siglato un accordo con un player multinazionale per la produzione di una pompa ad ingranaggi per un’applicazione automotive. La nuova commessa genererà un fatturato annuo di circa 1,5 milioni a partire dal 2020, con una durata minima di quattro anni.

Conto economico

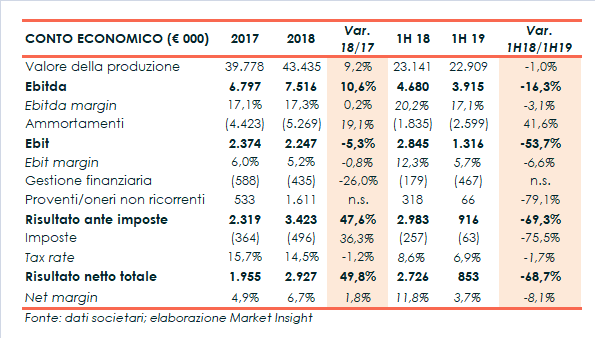

Nel primo semestre del 2019 il valore della produzione si è leggermente ridotto a 22,9 milioni (-1%), con ricavi netti diminuiti del 7% circa a 21 milioni, peraltro in linea con le previsioni del management, quasi esclusivamente per l’andamento riflessivo del mercato automotive, che vale circa un terzo del totale.

Questo, unitamente ai maggiori costi del personale connessi al rafforzamento dell’organico, ha determinato il calo dell’Ebitda a 3,9 milioni (-16,3%), la cui marginalità è rimasta sostanzialmente sui livelli dei precedenti esercizi grazie alle clausole di salvaguardia presenti nel contratto con il principale cliente nell’Automotive.

L’Ebit si è invece ridotto del 53,7% a 1,3 milioni con un margine del 5,7% (12,3% a fine giugno 2018) scontando anche i maggiori ammortamenti (+42% a 2,6 milioni). Il semestre si è quindi chiuso con un utile netto di 853 migliaia, in riduzione rispetto ai 2,7 milioni del 1H 2018.

Nello scorso esercizio, invece, il valore della produzione è aumentato del 9,2% a 43,4 milioni, con ricavi netti saliti dell’11% a 42,7 milioni. Il buon andamento della top line si è riflesso anche sulla gestione operativa, dove l’Ebitda è cresciuto del 10,6% a 7,5 milioni con un’incidenza sostanzialmente stabile al 17,3%.

L’Ebit ha invece mostrato una riduzione del 5,3% a 2,2 milioni, con un margine sceso al 5,2% (-80 basis point), scontando i maggiori ammortamenti legati ad un’operazione di leveraged buy-out. Il periodo si è chiuso infine con un utile netto balzato a 2,9 milioni (+50%) grazie in particolare a maggiori proventi non ricorrenti.

Breakdown ricavi

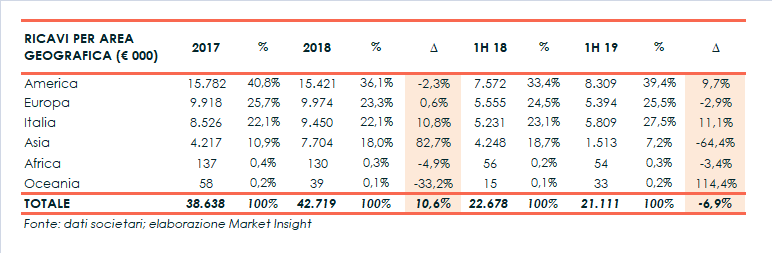

Nei primi sei mesi del 2019 i ricavi dalle vendite di Marzocchi Pompe si sono ridotti del 6,9% a 21,1 milioni.

Dalla disanima per area geografica, si nota come il fatturato sia aumentato in America (+9,7%), principale mercato di sbocco del gruppo. Bene anche l’Italia, che grazie al +11,1% diventa il secondo mercato per incidenza, e l’Oceania con ricavi più che raddoppiati, anche se ancora poco significativi.

In calo invece il giro d’affari nelle altre aree, in particolare Europa (-2,9%), terzo mercato di riferimento del gruppo, e Asia (-64%), dope però il 2018 era stato caratterizzato da una fornitura one-shot che consentì di raggiungere i 3,5 milioni di fatturato in base annua.

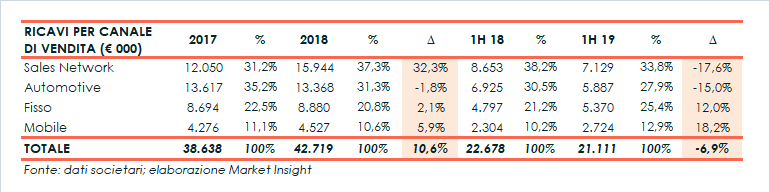

A livello di singoli canali di vendita, si rileva il buon andamento dei ricavi nel Fisso (+12%) e nel Mobile (+18%) che tuttavia non è riuscito a controbilanciare la rilevate contrazione nell’Automotive (-15%) e nel fatturato generato nel Sales Network (-18%).

Stato patrimoniale

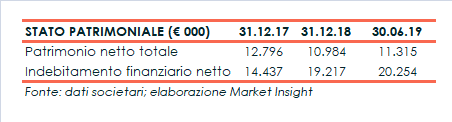

Sul fronte patrimoniale, che non recepisce ancora quanto introitato con la quotazione, l’indebitamento finanziario netto al 30 giugno 2019 è peggiorato ulteriormente a 20,3 milioni dai 19,2 milioni di fine 2018, per l’aumento del capitale circolante netto connesso all’accumulo di crediti e rimanenze dovute alla minore domanda nell’automotive.

Ratio

Il gruppo mostra al momento una struttura patrimoniale debole, connessa alle crescenti attività e agli investimenti sostenuti in ricerca e sviluppo e nell’ampliamento della capacità produttiva di Elika.

Permane infatti elevato e pari a 1,79x il quoziente di indebitamento, così come dell’indicatore del rimborso del debito, si attesta a 2,59 volte (annualizzato) a fine giugno 2019.

L’indicatore del ritorno per gli azionisti mostra un andamento altalenante, connesso all’andamento dell’utile netto realizzato nel periodo in esame, passando dal 15,3% del 2017 al 26,6% di fine 2018 per scende poi al 15,1% (annualizzato) di fine giugno 2019.

Outlook

Marzocchi Pompe ha come obiettivo il consolidamento e rafforzamento nel mercato di riferimento facendo leva sui propri punti di forza nei core business. La strategia di crescita sarà accelerata dai circa 8 milioni raccolti in sede di Ipo. In particolare, Marzocchi Pompe intende, incrementare la penetrazione su applicazioni nel Mobile (carrelli elevatori) e nel Fisso (macchine a iniezione plastica).

Una parte degli investimenti saranno inoltre destinati al completamento della gamma di pompe Elika, che risulta estremamente importante per la crescita futura del gruppo.

Nell’ultimo quadrimestre, infatti, “sono terminati i lavori di ampliamento della capacità produttiva, con l’obiettivo di completare l’offerta di Elika sia orizzontalmente, per coprire integralmente tutta la gamma di cilindrate, sia verticalmente con nuove applicazioni molto specifiche in grado di cogliere nuovi sbocchi di mercato importanti”.

Una strategia quest’ultima che “dovrebbe avere dato i primi frutti i già nell’ultima parte dell’anno per dare poi i frutti più evidenti nel 2020”

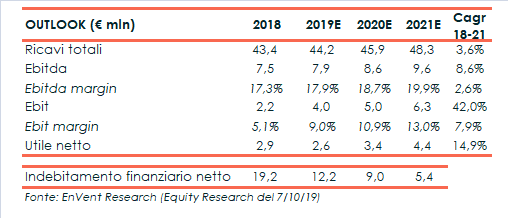

Secondo uno studio di EnVent Capital Markets, il 2019 si dovrebbe chiudere con ricavi totali in aumento a 44,2 milioni e un Ebitda di 7,9 milioni con un margine in progresso al 17,9%, mentre l’utile netto dovrebbe scendere leggermente a 2,6 milioni. L’indebitamento finanziario netto dovrebbe invece scendere dai 19,2 milioni di fine 2018 ai 12,2 milioni attesi a fine 2019.

Nel 2021 i ricavi sono invece attesi a 48,3 milioni (Cagr 2018-21 del 3,6%), mentre l’Ebitda è stimato a 9,6 milioni (Cagr dell’8,6%) con un margine in aumento dal 17,3 al 19,9%. L’utile netto è invece previsto a 4,4 milioni (Cagr del 14,9%), mentre l’indebitamento finanziario netto dovrebbe scendere progressivamente fino a 5,4 milioni nel 2021.

Punti di forza

- Leadership nel settore delle pompe idrauliche a ingranaggi, dove rappresenta lo stato dell’arte dal punto di vista della tecnologia, delle performance, della personalizzazione e della silenziosità

- Processo produttivo fortemente verticalizzato, che permette di realizzare internamente la maggior parte dei componenti chiave del prodotto, tramite lavorazioni tecnologicamente all’avanguardia

Punti di debolezza

- Concentrazione del fatturato nel settore Automotive presso un singolo cliente attraverso un contratto pluriennale, che consente comunque di salvaguardare la marginalità

- Presenza in specifiche nicchie di mercato, caratterizzate da un elevato numero di piccoli player che rappresentano la maggior parte del giro d’affari che rende difficili le economie di scala

Opportunità

- Prospettiva di espansione di Elika sul mercato grazie alla crescente attenzione verso l’impatto ambientale delle pompe idrauliche, in particolare in merito alla riduzione del rumore

- Ingresso in segmenti complementari all’interno del settore dell’idraulica, attraverso i quali attuare strategie di cross-selling e proporre un’offerta di prodotto integrata

Minacce

- Il rallentamento dell’economia globale, e in particolare del settore Automotive, a cui l’andamento del fatturato di Marzocchi Pompe è collegato

Borsa

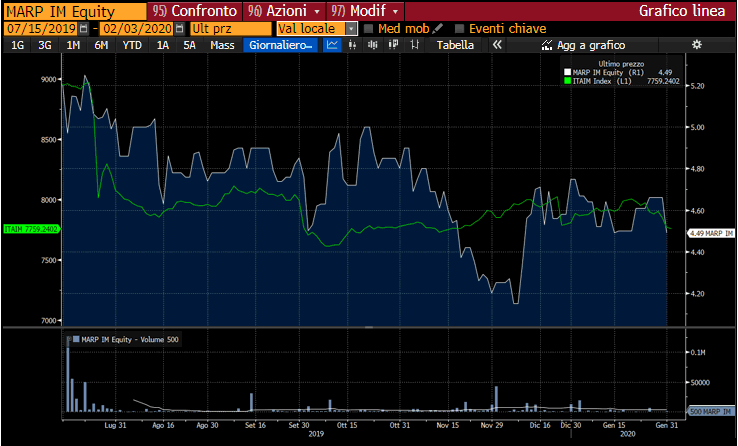

Marzocchi Pompe, approdata in Borsa lo scorso 16 luglio ad un prezzo di collocamento di 5,2 euro, scambia ora in area 4,5 euro. L’azione, dopo il lieve rialzo dei giorni successivi alla quotazione, ha manifestato un andamento discendente toccando il minimo a 4,15 euro il 6 dicembre. Dal collocamento ad oggi, infatti, ha lasciato sul terreno oltre il 13,7%, peraltro, sostanzialmente in linea con il Ftse Aim Italia il cui calo è stato pari al 13,2%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Marzocchi Pompe