nel 1H25")

La casa vinicola chiude i primi nove mesi del 2019 con Ebitda sceso su base annua del 17% a 7,5 milioni e con margini in calo dal 20 al 16,5% mentre i ricavi restano stabili a 45,6 milioni (45,1 milioni nel 2018). Complessa e incerta anche l’evoluzione attesa per fine esercizio poiché, come indicato dal management, “sussistono elementi che rendono in qualche modo più difficoltosa la prevedibilità”.

Modello di Business

Masi Agricola, radicata in Valpolicella Classica, produce e distribuisce vini di pregio ed è uno dei produttori italiani di vini pregiati più conosciuti al mondo grazie all’impiego di uve e metodi autoctoni e a una continua attività di ricerca e sperimentazione.

I suoi vini e in particolare gli Amaroni sono pluripremiati dalla critica internazionale. Il gruppo è presente in oltre 130 paesi, con una quota di esportazione pari all’80% del fatturato complessivo e una particolare concentrazione in Nord America ed Europa.

L’azienda vitivinicola possiede inoltre le tenute a conduzione biologica Poderi del Bello Ovile in Toscana e Masi Tupungato in Argentina.

Ultimi avvenimenti

Masi Agricola ha comunicato i risultati dei primi nove mesi del 2019, periodo chiuso con ricavi consolidati sostanzialmente stabili a 45,6 milioni (+1%). L’Ebitda è invece diminuito del 16,7% a 7,5 milioni con il relativo margine sceso al 16,5% dal 20%. Andamento prevalentemente ascrivibile alla differente performance dei vigneti, quantitativa ed economica, oltre ad input costs più elevati degli odierni, relativamente ai vini a lungo affinamento prodotti negli esercizi precedenti, ma anche dal mix prodotto. Sul fronte patrimoniale l’indebitamento finanziario netto cifra in 10,1 milioni, in aumento di 1,1 milioni rispetto a fine 2018.

In linea con la nuova strategia distributiva adottata dal gruppo, a fine ottobre, Masi ha annunciato la definizione di due iniziative, la prima riguarda l’apertura in primavera di un nuovo locale monomarca a Monaco di Baviera a insegna “Masi Wine Bar Munich”, ubicato in Maximilianstrasse, presso il “Campari Haus”, l’altra, riguarda il cambiamento del distributore in Germania con la firma del contratto con l’importatore e distributore Eggers & Franke Group, valido dal 1° gennaio 2020.

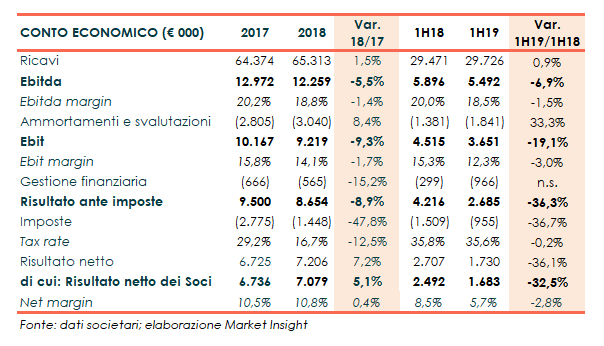

Conto Economico

Nel primo semestre 2019 Masi Agricola ha registrato un giro d’affari consolidato in lieve aumento a 29,7 milioni, rispetto ai 29,5 milioni di un anno prima.

Nonostante l’aumento dei ricavi, l’Ebitda è diminuito del 6,9% a 5,5 milioni risentendo in particolare del calo del Margine industriale lordo, (da 20,2 milioni a 19,9 milioni) essenzialmente determinato dall’incremento del costo del venduto generato principalmente dall’effetto iperinflattivo argentino e da una minore performance viticola rispetto al 2018.

Più accentuato il calo dell’Ebit a 3,6 milioni (-19%), in presenza di ammortamenti e svalutazioni per 1,8 milioni (+33%), 0,4 milioni dei quali determinati dalla contabilizzazione dei leasing operativi secondo il nuovo metodo previsto dall’IFRS 16. La gestione finanziaria consuntiva con oneri netti passati da 0,3 milioni a 1 milione circa, il cui aumento è determinato per 0,55 milioni all’iperinflazione argentina e all’IFRS 16 per 85 mila euro.

L’utile netto di competenza si è pertanto fermato a 1,7 milioni, rispetto ai 2,5 milioni del pari periodo 2018.

Nel 2018 il gruppo ha riportato ricavi per 65,3 milioni, in crescita dell’1,5% rispetto al 2017 (+3,4% a cambi costanti), sostenuti in particolare dalle vendite sul mercato domestico.

In calo invece i margini operativi con l’Ebitda diminuito del 5,5% a 12, milioni in particolare per i maggiori costi di pubblicità e promozione a supporto dei mercati. Analogo l’andamento dell’Ebit (-9,3% a 9,2 milioni) appesantito anche da ammortamenti e svalutazioni aumentati dell’8,4% a 3 milioni. Permane comunque elevata la marginalità lorda e netta, rispettivamente al 18,8% e al 14,1%.

I minori oneri finanziari netti (-15,2% a 0,6 milioni) e un’inferiore incidenza delle imposte (tax rate al 16,7% dal 29,2%), hanno consentito di chiudere il 2018 con un utile netto di competenza aumentato del 5% a oltre 7 milioni.

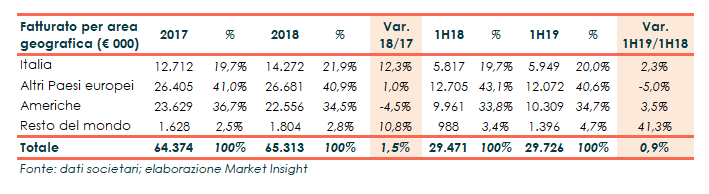

Breakdown Ricavi

La disanima dei ricavi per area geografica mostra la forte vocazione internazionale del gruppo, che nel primo semestre 2019 ha realizzato oltrefrontiera l’80% del giro d’affari. Positivo l’andamento delle vendite in tutti i mercati di sbocco ad eccezione dell’Europa (esclusa l’Italia), primo mercato di riferimento con il 41% dei ricavi complessivi, le cui vendite sono scese a 12 milioni (-5%). Il 34,7% è invece realizzato nell’area Americhe, dove si registra una crescita del 3,5% a 10,3 milioni, rispetto al calo (-4,5%) di fine 2018.

Il 20% dei ricavi è stato realizzato Italia, con un aumento di un modesto 2,3% rispetto al 12,3% di fine 2018. Particolarmente positivo l’andamento delle vendite nel Resto del mondo (+41% a 1,4 milioni) con un’incidenza sul totale passata dal 2,8% al 4,7%.

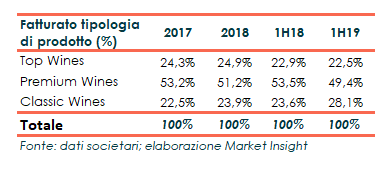

La ripartizione per linea di prodotto evidenzia un lieve calo dei vini Top (vini con prezzo per bottiglia superiore a 25 euro) e più accentuato in quelli Premium (prezzo per bottiglia tra 10 e 25 euro), a favore dei vini Classic (prezzo per bottiglia tra 5 e 10 euro).

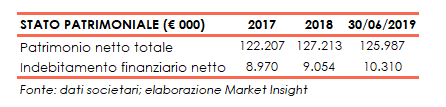

Stato Patrimoniale

Il gruppo presenta un patrimonio netto di circa 126 milioni a fronte di un indebitamento finanziario netto in lieve aumento a 10,3 milioni. La società sottolinea che la posizione finanziaria nel primo semestre recepisce il pagamento di 3,2 milioni di dividenti (pari all’esercizio precedente) avvenuto a giugno, mentre nel 2018 sono stati pagati a settembre.

Ratio

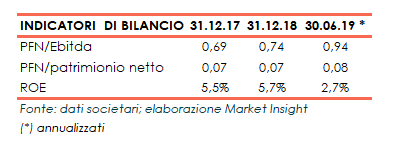

Dall’analisi dei principali indicatori di bilancio emerge una struttura patrimoniale equilibrata, sia per quanto riguarda la capacità di rimborso del debito, seppure in progressivo aumento, sia per il grado di indebitamento.

Diminuisce invece la redditività per gli azionisti con il Roe sopra il 5% nel 2017 e 2018, sceso invece al 2,7% (annualizzato) nel primo semestre 2019 a seguito della diminuzione dell’utile conseguito nel periodo.

Outlook

Per quanto riguarda l’evoluzione della gestione, come indicato dal management “Purtroppo sussistono elementi che rendono in qualche modo più difficoltosa la prevedibilità della gestione: tra gli altri la generale incertezza socio-politica ed economica in parecchi mercati, la volatilità dei mercati finanziari e conseguentemente dei tassi di cambio, l’incrementata prudenza dei clienti negli acquisti”.

Strategia

La strategia di crescita del gruppo vitivinicolo per incrementare il business si basa su tre pilastri:

- Crescita organica attraverso il rafforzamento nei tanti mercati dove e già protagonista e, in un mercato maturo, le previsioni del management sono di una crescita organica annua low single digit. Oltrefrontiera l’interesse è rivolto verso Russia, Germania e Stati Uniti, che presentano il più elevato potenziale di sviluppo nel medio termine, senza tralasciare mercati con elevate possibilità;

- Crescita per linee esterne con la selezione di società target che rappresentino la cultura vinicola del Veneto, quindi fortemente radicate nel territorio, e che producano vini di qualità premium, complementari alla gamma dei prodotti Masi;

- Contatto sempre più diretto con il consumatore finale (anche attraverso il progetto Masi Wine Experience), dando più pregnanti significati al proprio marchio, internazionalmente riconosciuto.

Punti di Forza

- Forte vocazione internazionale

- Reputazione internazionale sostenuta dalla qualità dei vini offerti, in particolare i suoi Amaroni sono pluripremiati dalla critica internazionale

Punti di Debolezza

- Esposizione alla variazione dei tassi di cambio

- Oscillazioni del prezzo della materia prima

Opportunità

- Lo svolgimento dei Giochi Olimpionici Invernali 2026 nel comprensorio sciistico di Tofana – Freccia nel Cielo, dove la società è presente con il punto Masi Wine Bar “Al Druscié”. L’area comprende la pista Col Druscié A, conosciuta a livello mondiale dalle Olimpiadi del 1956 e ora di nuovo al centro dell’attenzione in vista delle Olimpiadi 2026

- Ingresso in nuovi mercati

Minacce

- Concorrenza di operatori nazionali ed esteri, in particolare provenienti da Francia, Spagna, Cile e Usa

- Presenza di player di dimensioni più grandi con risorse maggiori rispetto a quelle di Masi

- Mutamento delle preferenze dei clienti

- Business soggetto alla normativa che definisce i requisiti produttivi e commerciali dei vini DOCG, DOC e IGT, e in materia di tracciabilità, etichettatura e sicurezza dei prodotti che potrebbero portare il gruppo ad adottare standard più severi

Borsa

Masi Agricola è approdata all’Aim a fine giugno 2015 ad un prezzo di collocamento di 4,6 euro. Il titolo che oggi viaggia in area 3 euro, nell’ultimo anno ha lasciato sul terreno il 21,6%, rispetto all’8,9% del Ftse Aim. Dopo il prezzo massimo di 4 euro raggiunto a metà luglio 2019, l’azione ha intrapreso un andamento discendente segnando il minimo a 2,82 euro il 24 ottobre 2019.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Masi Agricola