La siglata intesa tra tre senza l’accordo di Renzi è il successo parziale dell’opera di mediazione del Premier Conte chiamato a cercare un punto d’incontro, ancora distante, sulla spinosa questione della “prescrizione”.

Il richiamo esplicito del Presidente della Repubblica all’impossibilità di un Governo di diversa geometria rappresenta un monito alla necessità di dirimere la questione in tempi rapidi approfittando, è lecito aggiungere come pensiero laterale, dei mutati pesi specifici nell’opposizione, alla ricerca di un nuovo baricentro, che ne rendono l’aggressività politica molto meno pericolosa.

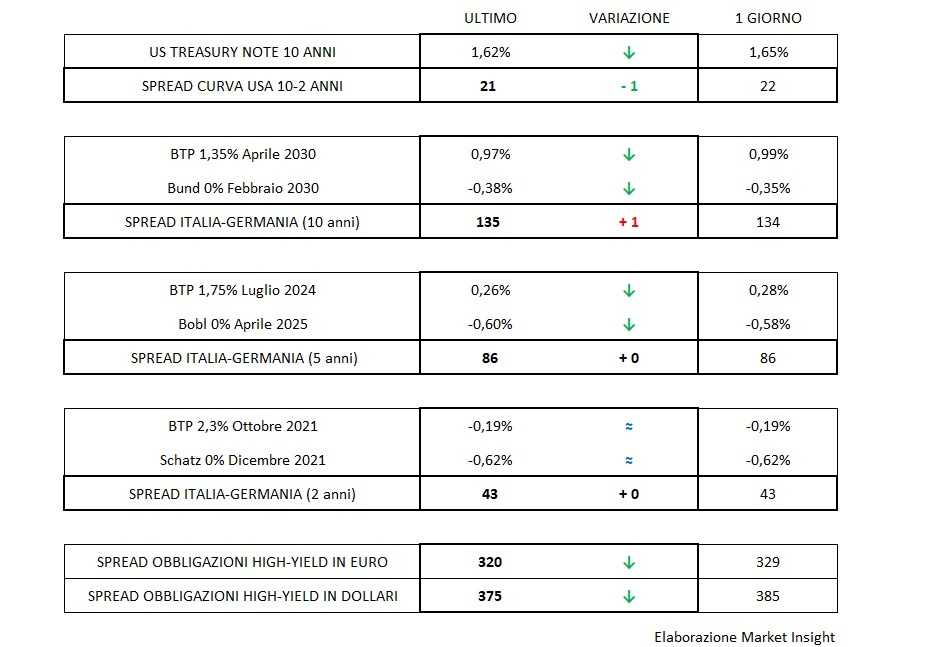

Il temporaneo successo, a metà, del cosiddetto “lodo Conte” è quindi alla base del veloce recupero della forza relativa del Btp, appena sufficiente comunque a riportarlo nelle note impartite dal direttore d’orchestra che si chiama Bund, recuperando il livello di spread normalizzato (135 bp) che ieri sembrava poter essere smarrito.

Il benchmark tedesco tuttavia, nelle ultime sessioni appare sempre più in balia di una schizofrenia indotta dal movimento degli indici di Borsa, trascinati in maniera prevalente da Wall Street che si avvia a terminare l’ottava consolidando i massimi storici di sempre.

L’andamento dei Dow Jones appare negativamente correlato al triste bollettino aggiornato quotidianamente dall’Oms (Organizzazione Mondiale della Sanità), mentre le Piazze europee confermano stamane una sostanziale impermeabilità ai dati macro appena pubblicati dove, con la sola eccezione del saldo commerciale tedesco (che beneficia tuttavia di una forte contrazione dell’import), le note di colore appaiono assai sbiadite. Di riflesso, i rendimenti dei benchmark esprimono una volatilità molto accentuata, come provato da un T-bond che si è mosso in cinque giorni di quasi venti centesimi e da un Bund di oltre dieci.

Lo stesso può dirsi per i corporate high-yield che hanno decisamente imboccato la strada del recupero, bruciando quasi quaranta punti base di spread per i titoli in dollari che si riporta in media a 375 e poco meno per i titoli in euro tornati a 320, ma si tratta di numeri probabilmente sottostimati dell’effettiva ripresa di appeal per il rischio considerato il ritardo con cui vengono rilevati e che, guardando a Wall Street, non avrebbe nessuna ragione per non essersi prolungata anche nelle contrattazioni di ieri.