Buzzi Unicem ha presentato venerdì a mercati chiusi i dati preliminari 2019. Nello scorso esercizio, i volumi di vendita hanno superato il livello raggiunto nell’esercizio precedente in tutte le aree geografiche, grazie alla solida crescita negli Stati Uniti, facilitata dalle più favorevoli condizioni climatiche, ai progressi registrati in Europa Orientale, principalmente in Ucraina e Russia (al netto di una marginale flessione in Polonia e Repubblica Ceca) e al positivo sviluppo delle vendite in Germania ed in Italia, favorito anche dal cambio di perimetro.

Le vendite di cemento sono ammontate a 29,1 milioni di tonnellate, in aumento del 4,3% rispetto all’esercizio 2018. Le produzioni di calcestruzzo preconfezionato, attestate a 12,1 milioni di metri cubi, sono risultate stabili rispetto ai volumi dell’esercizio precedente (+0,2%).

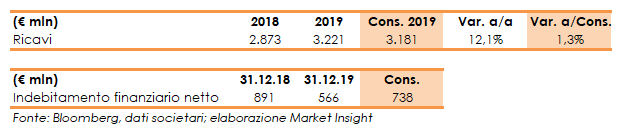

Il fatturato consolidato è aumentato del 12,1% (+8,6% a cambi e perimetro costanti) a 3.221 milioni. Le variazioni dei tassi di cambio, costituite principalmente dalla rivalutazione di dollaro, hryvnia ucraina e rublo russo, hanno avuto un impatto complessivamente favorevole di 81 milioni.

Il perimetro di consolidamento è variato in aumento in Italia, grazie al contributo a partire dal 1 luglio della cementeria di Testi (FI) e di due centri di macinazione in Piemonte, e in Germania, dove la prima parte dell’anno è stata favorita dalle spedizioni aggiuntive riferite allo stabilimento produttivo Seibel & Söhne, acquisito nel maggio 2018.

Dal lato patrimoniale, l’indebitamento finanziario netto a fine 2019 ammonta a 566 milioni, in diminuzione di 325 milioni rispetto a 891 milioni al 31 dicembre 2018 grazie alla generazione di cassa operativa e nonostante un impatto sfavorevole di 95 milioni dovuto all’adozione del principio contabile IFRS 16 e di 80 milioni riferiti alle partecipazioni industriali in Italia, tra cui, in particolare, l’esecuzione del contratto con HeidelbergCement riguardante il rafforzamento della posizione di mercato italiana, nel Centro e Nord Ovest del Paese.

Infine, il gruppo ha rivisto al rialzo le previsioni sull’Ebitda 2019, stimando di chiudere l’esercizio con un incremento del margine operativo lordo ricorrente di circa il 20% a 700 milioni (+10% la precedente indicazione) di cui 20 milioni circa derivanti dall’effetto cambio favorevole e includendo l’impatto positivo dell’IFRS 16 per circa 24 milioni.