")

L’istituto guidato da Gian Maria Mossa ha archiviato il 2019 risultati record supportati da una crescita del margine di intermediazione pari al 28,6% a 578,8 milioni. In crescita sia il margine di interesse (+23,3% a 74,0 milioni) sia le commissioni (+34,1% a 489,8 milioni). Le masse hanno raggiunto i 69 miliardi.

Banca Generali ha archiviato il 2019 con un utile netto di 272,1 milioni, in crescita del 51% rispetto all’anno precedente. Un ottimo risultato che corona il successo nell’implementazione della strategia di crescita delineata dalla società nel piano industriale che copre il triennio 2019-21.

“Il miglior anno nella nostra storia, con risultati che evidenziano sensibili miglioramenti in tutte le voci del conto economico e dello stato patrimoniale. La componente variabile dei mercati”, ha commentato Gian Maria Mossa, amministratore delegato e direttore generale di Banca Generali, “ha visto crescere i ritorni per i nostri clienti mantenendo sempre quell’approccio prudente e di controllo della volatilità che ci caratterizza.

Nonostante le tensioni dei mercati di fine 2018, abbiamo aumentato di oltre 11 miliardi le masse, rafforzando ulteriormente il nostro brand e posizionamento nel private banking italiano dove risultiamo tra i primi operatori.

Abbiamo accelerato il lancio di soluzioni esclusive negli investimenti e nei servizi di wealth management e la risposta dalla clientela non s’è fatta attendere come evidenziano i dati in forte crescita delle masse sotto advisory evoluta, così come il successo del nuovo approccio consulenziale incentrato sulla sostenibilità nelle logiche SDGs.

Tutto ciò ad ulteriore dimostrazione della distintività della professionalità dei nostri consulenti e dell’eccellenza delle piattaforme tecnologiche messe a loro disposizione. Alla luce di questi risultati guardiamo con crescente ottimismo al cammino per il nostro piano triennale e alle sfide per il 2020”.

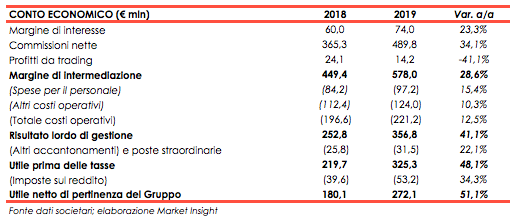

Nella tabella seguente riportiamo il confronto tra il conto corrente del 2018 e quello del 2019 di Banca Generali.

Il margine di intermediazione è aumentato del 29% a 578,0 milioni grazie alla positiva dinamica del margine d’interesse e delle commissioni ricorrenti (gestione, sottoscrizione e bancarie). Al risultato hanno poi contribuito le voci di ricavo variabili legate alla dinamica dei mercati finanziari e alla buona performance generata per i clienti (+7,2% la performance netta, +11% sui prodotti gestiti).

Il margine finanziario si è attestato a 88,2 milioni, in crescita del 4,9%. Il risultato è stato favorito dall’incremento del margine d’interesse (74 milioni +23,4%) a fronte di una significativa riduzione della componente variabile legata al trading.

Il margine d’interesse ha beneficiato dell’espansione degli attivi fruttiferi nel periodo (10,9 miliardi, +20%) e del loro rendimento (75bps, +6bps) in particolare del portafoglio finanziario della banca (82bps, +9bps) e della liquidità. Il portafoglio di tesoreria della banca a fine periodo si attestava a 7,8 miliardi (+38% da inizio anno) con un profilo sempre molto prudente come dimostrano la duration complessiva pari a 1,6 anni e la maturity di 3,5 anni.

Le commissioni lorde sono salite del 18,8% a 881 milioni. Al risultato ha contribuito una costante ripresa delle commissioni di gestione (646,3 milioni, +1,9%), penalizzate ad inizio 2019 dai riflessi della crisi finanziaria dell’ultimo scorcio dell’esercizio precedente e dalle scelte difensive degli investitori nella prima parte dell’anno, poi rientrate dall’estate in poi.

Molto positivo nel periodo è stato il contributo delle commissioni bancarie e d’ingresso (87 milioni, +27%) che premia le molteplici iniziative lanciate per ampliare e diversificare i servizi per gli investimenti e la protezione dei patrimoni (consulenza evoluta, trading sui portafogli amministrati, prodotti strutturati). Infine, si segnala il dato positivo delle commissioni di performance passate da 38,6 milioni a 147,4 milioni sulla scorta della positiva performance netta generata per la clientela nel periodo.

I costi operativi sono ammontati a 221,2 milioni (+12,5%). La variazione è legata principalmente all’effetto di alcune poste di carattere straordinario (9,1 milioni) e al consolidamento di Nextam e Valeur (6,9 milioni). Al netto di queste voci, la crescita organica dei costi ‘core’ è stata pari al 4,8% e include una componente variabile dei costi del personale in aumento per effetto dei buoni risultati della banca nel periodo.

Le poste di carattere straordinario – e dunque non ripetibili nel 2020 – sono principalmente legate all’accelerazione dei progetti strategici previsti nel piano triennale, ai costi legati alle attività di M&A e al trasferimento degli uffici direzionali.

Tali dinamiche hanno portato a un utile netto di 272,1 milioni (+51%), il risultato migliore nella storia della Banca, dopo accantonamenti per 31,5 milioni e imposte per 53,2 milioni.

Il risultato ha beneficiato di un contesto più favorevole dei mercati finanziari internazionali durante l’anno passato, ma ha altresì registrato una significativa crescita della componente ricorrente (150,0 milioni, +12.7% l’utile core) supportata dalla forte e continua espansione dimensionale (69 miliardi le masse, +20%), così come dalle molteplici iniziative nella diversificazione dei prodotti e dei servizi.

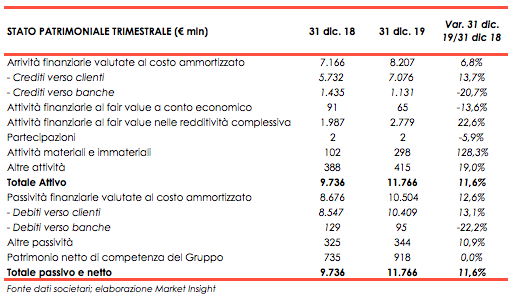

Nella tabella seguente riportiamo il confronto tra lo stato patrimoniale al 31 dicembre 2018 e quello al 31 dicembre 2019 di Banca Generali.

I ratios patrimoniali a fine periodo si confermano molto solidi su livelli ampiamente superiori ai requisiti richiesti dalle autorità bancarie: il CET1 ratio si è attestato al 14,6% e il Total Capital ratio (TCR) al 16,1%.

Salgono ancora gli indicatori di liquidità della banca: LCR-Liquidity Coverage ratio al 441% (dal 393% nel 2018) e il NSFR-Net Stable Funding ratio a 216% (da 197% nel 2018).

Infine, le masse totali al 31 dicembre 2019 hanno raggiunto un nuovo massimo a 69,0 miliardi (+20%). La crescita ha beneficiato del forte incremento della nuova raccolta (5,1 miliardi nell’anno) e all’effetto positivo della performance dei mercati (4,2 miliardi) a cui si è aggiunto il contributo di 2,2 miliardi dal consolidamento delle neo-acquisite Nextam Partners e Valeur in Svizzera.

Le masse che hanno sottoscritto il servizio di consulenza evoluta BGPA hanno raggiunto i 4,7 miliardi (+105%) a fine dicembre, attestandosi al 6,8% delle masse complessive.