Guardando per prima cosa agli affari di casa, si sottolinea come sia stata abilmente disinnescata la mina che avrebbe potuto mettere a serio repentaglio la tenuta del Governo Conte. Un espediente tecnico, vale a dire la scelta della strada del “disegno di legge” per la riforma della prescrizione, allontana nel tempo la pericolosa opposizione interna alla coalizione di Italia Viva reintroducendo il motivo del contendere in quella più ampia riforma del “giusto processo” che richiederà tempi e mediazioni diversi.

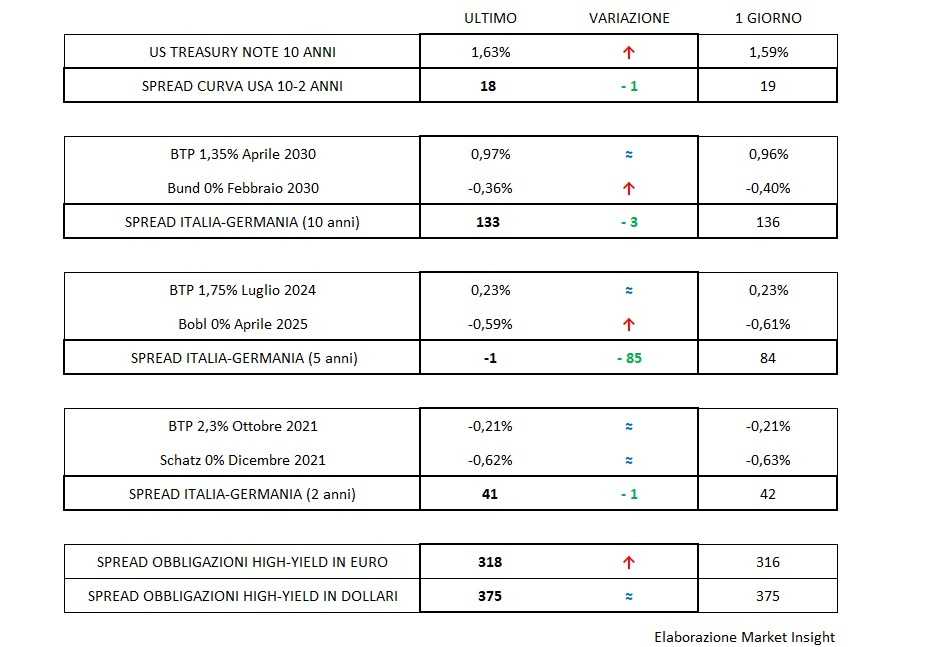

Lo scampato pericolo si intravvede in maniera larvata nel minimo recupero dello spread sul decennale con il benchmark italiano che si muove a velocità rallentata rispetto al Bund, in risalita di quattro centesimi prendendo atto del clima di grande ottimismo che è padrone delle piazze azionarie.

Non turba infatti il sentimento bullish, nemmeno in Cina, l’allarme conclamato reiterato da Ginevra dal consesso di 400 scienziati riuniti dall’Oms che, oltre a dare un nome alfanumerico alla variante del coronavirus responsabile di un numero sempre crescente di vittime, lo etichetta come il pericolo numero uno, superiore al terrorismo. È questa probabilmente l’ennesima prova della maggiore efficacia nella comunicazione di un twitter di Trump, l’influencer più rispettato, rispetto all’autorevolezza dei comunicati ufficiali delle massime Istituzioni super partes.

Listini azionari quindi ancora in rialzo, nella fiducia illimitata sugli sforzi che verranno prodigati da Pechino per dar manforte alla normalizzazione del processo di crescita economico, come raccomandato anche da Powell nella sua testimonianza di fronte alla Commissione parlamentare, un Powell sempre molto fiducioso sullo stato di salute degli Stati Uniti e molto schivo nell’esprimere un giudizio vero sugli effetti del Covid19.

Ripresa quindi dell’appetito per il rischio e retromarcia automatica nell’appeal dei beni rifugio a partire da oro (sceso a 1565 $/oz.), T-bond risalito a 1,63% e Bund calato a -0,36%, mentre lo spread dei corporate high-yield , anche a causa del ritardo con cui viene rilevato, non esprime ancora la conferma del mood, cosa che stenta anche ad arrivare dal mercato valutario.