trainata dal lusso")

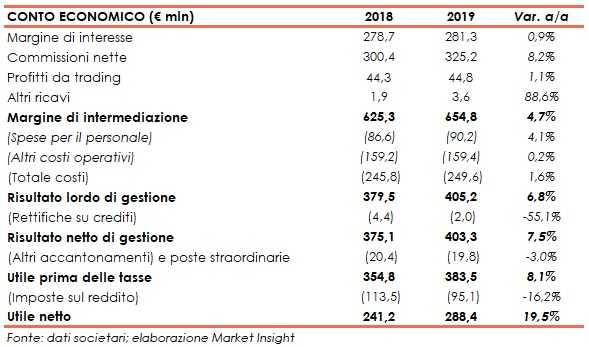

Fineco ha archiviato il 2019, il migliore anno di sempre, con un margine di intermediazione pari a 654,8 milioni (+4,7% a/a), grazie al contributo positivo delle componenti core. Il periodo si è chiuso con un utile netto di 288,4 milioni (+19,5% rispetto al quarto trimestre 2019).

“I risultati 2019 segnano un punto fondamentale nella storia di Fineco, confermando nei numeri e nei fatti la massima sostenibilità e qualità del nostro modello di business”.

È con queste parole che Alessandro Foti, Ad di Fineco, ha commentato i conti del 2019, i migliori di sempre.

“I valori di trasparenza e efficienza che caratterizzano da sempre il percorso di Fineco, la capacità dei nostri consulenti di rispondere con efficacia a tutte le esigenze finanziarie della clientela, unitamente a un’offerta di soluzioni di investimento sempre più evolute hanno permesso di conseguire il miglior risultato di sempre. Un dato di forte crescita che ha coinvolto tutte le aree di business”, ha aggiunto il manager.

Il margine di intermediazione si è attestato a 654,8 milioni (+4,7% rispetto al 2018), al cui interno le commissioni nette sono aumentate a 325,2 milioni (+8,3% a/a), principalmente grazie al contributo dell’area investing, con commissioni di gestione aumentate grazie alla maggiore incidenza dei Guided Products and Services e al contributo di Fineco Asset Management.

Positivo anche l’apporto del margine di interesse (+0,9% su base annua a 281,3 milioni), sostenuto dall’incremento della liquidità transazionale e dalla maggiore incidenza dell’attività di lending. Stabili a 44,8 milioni i profitti da trading.

I costi operativi sono leggermente aumentati a 249,6 milioni (+1,6% a/a). Il costo del personale è cresciuto a 90,2 milioni (+4,1% su base annua) per l’aumento dei dipendenti (e anche per l’entrata a pieno regime di FAM), mentre gli altri costi sono rimasti invariati a 159,4 milioni.

Le dinamiche sopra esposte hanno determinato un risultato lordo di gestione pari a 405,2 milioni (+6,8% a/a) e, dopo avere contabilizzato rettifiche su crediti scese a 2 milioni (-55,1% rispetto al periodo di confronto) in parte grazie alla riduzione delle esposizioni verso UniCredit, il risultato netto di gestione è salito a 403,3 milioni (+7,5% rispetto al 2018).

Il periodo si è chiuso con un utile netto di 288,4 milioni (+19,5% rispetto al 2018), includendo anche il beneficio di 22 milioni legato al Patent Box. Non considerando le componenti non ricorrenti, l’utile netto si sarebbe fissato a 268,8 milioni (+10% a/a).

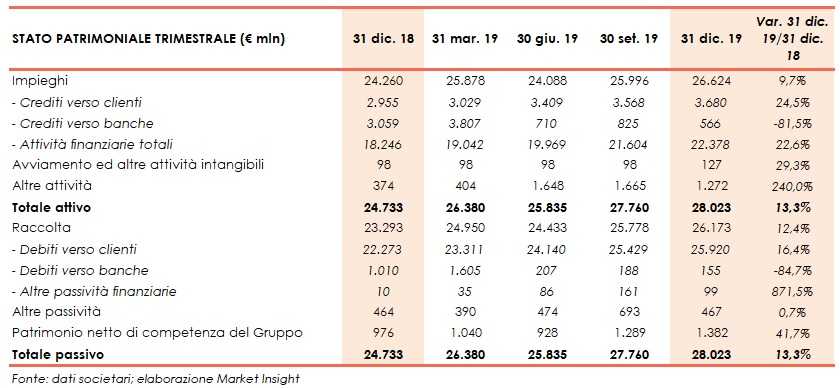

Sul fronte patrimoniale, al 31 dicembre gli impieghi salgono a 26,6 miliardi (+9,7% rispetto a fine 2018), grazie alla crescita di quelli verso la clientela (+24,5% a 3,6 miliardi rispetto al 31 dicembre 2018) e delle attività finanziarie (+22,4% a 22,4 miliardi rispetto a fine 2018).

La raccolta cresce a 26,2 miliardi (+12,4% rispetto al 31 dicembre 2018), con il contributo di quella da clientela (+16,4% a 25,9 miliardi rispetto a fine 2018).

Dal lato della solidità patrimoniale, a fine dicembre il CET1 si fissa al 18,12% (21,16% al 31 dicembre 2018). Il calo è riconducibile principalmente all’incremento dei requisiti relativi ai rischi operativi in quanto, dopo il deconsolidamento dal gruppo UniCredit, Fineco ha avviato un processo per chiedere alla Vigilanza l’utilizzo di un metodo meno stringente per determinare il requisito regolamentare.