")

")

Da un lato i mercati azionari che, con qualche temporaneo e piccolo ripensamento, bruciano giorno dopo giorno nuovi record senza autentica soluzione di continuità, dall’altro tutto il resto – materie prime incluse – che, al contrario, con qualche saltuaria e timida reazione, latitano su livelli minimi.

Conciliare i due fenomeni è difficile. L’acronimo COVID-19 entra ormai nel linguaggio familiare più come un fattore spettrale i cui effetti, al di là di quelli tristemente noti circa infettività e letalità, colpiscono in maniera sporadica e non ancora quantificabile, come testimoniano le parole dei Governatori delle Banche Centrali.

La cancellazione del Mobile World Congress di Barcellona è un fatto significativo che tuttavia sfugge ai più, non addetti ai lavori, piuttosto del rinvio a data da definirsi del GP di Shangai o la ventilata minaccia incombente sull’appuntamento olimpico di Tokio sono tutti elementi molto concreti cui al momento fa da argine la diffusa convinzione che, ancora una volta, la politica monetaria potrà rivelarsi un rimedio taumaturgico più efficace di un vaccino ancora da scoprire.

I rendimenti dei benchmark, come si ripete noiosamente, non parlano, sussurrano. Il range di oscillazione è limitato e contenuto verso l’alto proprio dall’idea che l’ipotizzato spazio per una revisione della politica monetaria, in senso meno accomodante, si sia già esaurito, in basso, al momento, dalla coscienza delle insidie dei tassi negativi, come rimarcato anche da Lagarde solo pochi giorni fa.

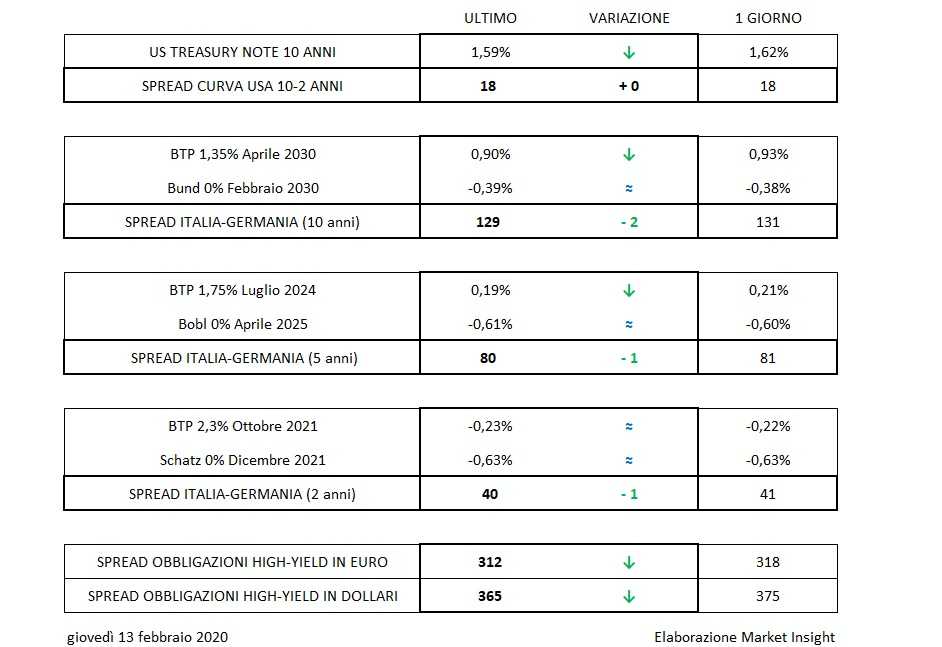

In questo scenario ne approfitta il Btp che riesce a penetrare la resistenza dei 130 bp di spread, avvantaggiato da quella ricerca di un mix accettabile di rendimento/rischio che lo eleva ancora sopra la media, cosa che si potrebbe sostenere, in altra asset class, anche per i corporate high-yield che portano lo spread appena sopra a 310 punti base in euro e a 365 in dollari, riprendendo il percorso in discesa con obiettivo verso la figura.

Sui cambi infine il dollaro si riprende il podio di valuta forte, ma è soprattutto il Franco svizzero che non cessa di mandare segnali di allarme ormai prossimo com’è a 1,06 nonostante gli sforzi della Banca Nazionale Svizzera di tamponarne l’apprezzamento.