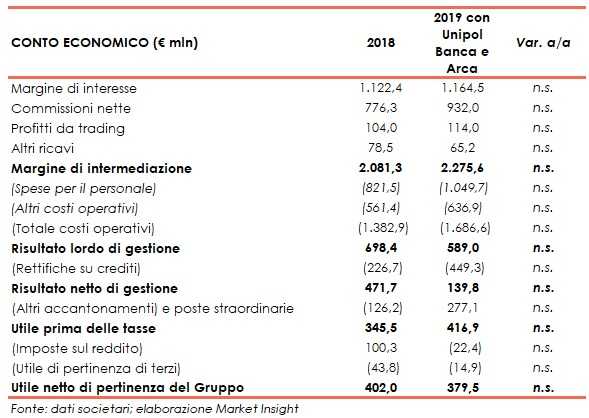

Il 2019 di Bper ha visto l’ingresso nel perimetro, partire dal terzo trimestre, di Unipol Banca e Arca Holding. Il margine di intermediazione con le due nuove realtà, è pari a 2.275,6 milioni e l’utile netto a 379,5 milioni. L’esercizio è stato impattato dalle extra-rettifiche contabilizzate in vista dell’ulteriore accelerazione del de-risking.

“Il 2019 è stato un anno straordinario sotto molti aspetti. Abbiamo lavorato contemporaneamente su più fronti e con una molteplicità di obiettivi da raggiungere, in coerenza con le linee strategiche del nuovo piano industriale presentato ad inizio anno. È

stato possibile combinare efficacemente una strategia di crescita del business, anche attraverso l’allargamento del perimetro del gruppo a Unipol Banca e Arca Holding, con azioni volte a migliorare ulteriormente l’asset quality”.

È con queste parole che Alessandro Vandelli, Ad di Bper, ha commentato i risultati del 2019.

“La realizzazione delle numerose azioni strategiche prima descritte, è stata accompagnata dal mantenimento di una posizione patrimoniale molto solida con un CET1 ratio al 12,01% a fine anno e dal raggiungimento di una soddisfacente redditività con un utile netto dell’esercizio di 379,6 milioni, nonostante le difficili condizioni macroeconomiche e il contenuto livello dei tassi di mercato”, ha aggiunto il manager.

Si segnala che i dati del 2019 non sono confrontabili, in quanto a partire dal 1° luglio, 2019, sono state incluse nel periodo di consolidamento Unipol Banca e Arca Holding.

Il margine di intermediazione, con l’allargamento del perimetro, si è fissato a 1.164,5 milioni, al cui interno il margine di interesse si è attestato a 1.164,5 milioni, impattato anche dagli effetti dell’introduzione dei principi Ifrs9 e Ifrs16, mentre le commissioni nette sono state pari a 932 milioni, supportate da quelle generate dalla bancassurance e dall’attività bancaria tradizionale. I profitti da trading sono stati pari a 114 milioni e gli altri ricavi a 65,2 milioni.

I costi operativi si sono fissati a 1.686,6 milioni, al cui interno le spese per il personale si sono fissate a 1.049,7 milioni (inclusi 136 milioni legati al piano esuberi) e gli altri costi a 636,9 milioni (inclusi 17,2 milioni legati a operazioni straordinarie).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 589 milioni e, dopo rettifiche su crediti per 449,3 milioni, inclusive di extra accantonamenti in vista di un’accelerazione del de-risking da completare nella prima parte del 2020, il risultato netto di gestione si è fissato a 139,8 milioni e l’utile netto a 379,5 milioni, inclusivo di 343,4 milioni di badwill legato all’acquisto della stessa Unipol Banca.

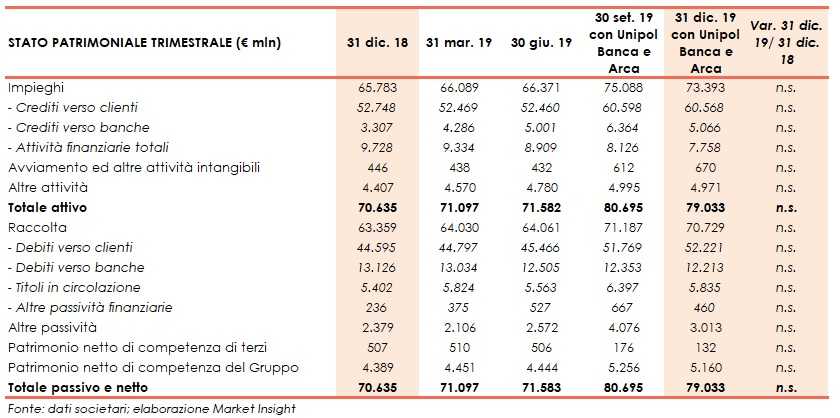

Sul fronte patrimoniale, a fine dicembre gli impieghi si fissano a 73,4 miliardi, al cui interno quella da clientela si attesta a 60,6 miliardi.

I crediti deteriorati lordi ammontano a 6,1 miliardi coverage ratio al 51%, al cui interno le sofferenze si attestano a 3,4 miliardi (grado di copertura al 66%) e le inadempienze probabili a 2,5 miliardi (coverage ratio al 33%).

I crediti deteriorati netti sono pari a 3 miliardi, al cui interno le sofferenze si fissano a 1,2 miliardi e le inadempienze probabili a 1,7 miliardi.

La raccolta è pari a 70,7 miliardi, al cui interno quella da clientela si fissa a 52,2 miliardi.

In termini di solidità patrimoniale, al 31 dicembre 2019 il Cet1 phased si attesta al 13,91% (14,27% al 31 dicembre 2018), mentre quello fully phased è pari al 12,01% (11,95% a fine 2018).