nel 1H25")

corre Buzzi (+8%)")

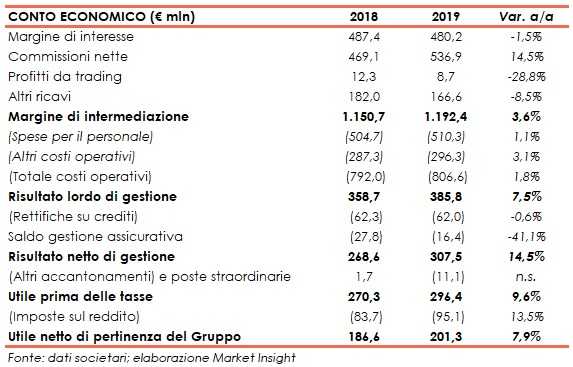

Credem ha chiuso il 2019 con un margine di intermediazione pari a 1.192,4 milioni (+3,6% a/a), sostenuto dalle componenti core. L’utile netto si è attestato a 201,3 milioni (+7,9% rispetto al 2018).

“Il 2019 è stato un anno con risultati di altissimo livello. Abbiamo continuato ad acquisire nuova clientela, fatto che testimonia l’efficacia del modello di offerta e la qualità degli investimenti, diversificando ulteriormente le nostre attività”.

È con queste parole che Nazzareno Gregori, Dg di Credem, ha commentato i risultati del 2019.

Il margine di intermediazione si è fissato a 1.192,4 milioni (+3,6% su base annua), al cui interno il margine di interesse ha mostrato una buona tenuta a 366,2 milioni (-1,5% rispetto al 2018), beneficiando dell’aumento dei volumi dei prestiti, mentre le commissioni nette sono cresciute a 536,9 milioni (+14,5% a/a), sostenute da quelle di gestione e intermediazione e da quelle generate dai servizi bancari.

I costi operativi sono cresciuti di poco a 806,6 milioni (+1,8% a/a), al cui interno le spese per il personale sono aumentate a 510,3 milioni (+1,1% su base annua) a seguito delle assunzioni, mentre gli altri costi operativi sono cresciuti a 296,3 milioni (+3,1% rispetto al periodo di confronto), includendo gli impatti legati all’introduzione dell’Ifrs16.

Tali dinamiche hanno portato ad un risultato lordo di gestione pari a 385,8 milioni (+7,5% rispetto al 2018) e, dopo rettifiche su crediti rimaste stabili a 62 milioni e un saldo negativo della gestione assicurativa per 16,4 milioni (deficit di 27,8 milioni nel 2018), il risultato netto di gestione si è attestato a 307,5 milioni (+14,5% a/a) e l’utile netto a 201,3 milioni (+7,9% su base annua).

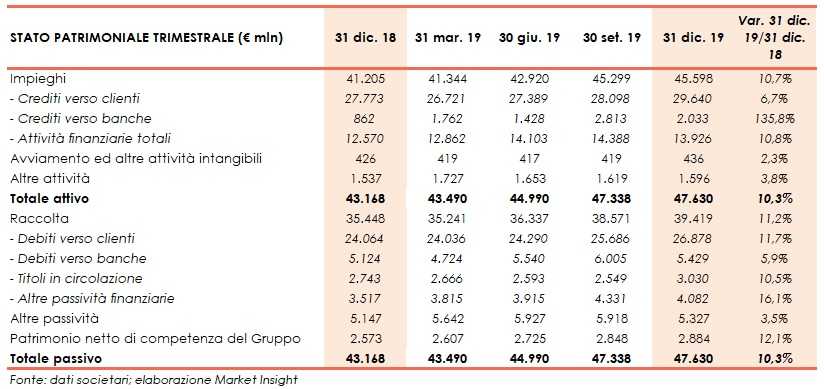

Dal lato patrimoniale, a fine dicembre gli impieghi salgono a 45,6 miliardi (+10,7% rispetto al 31 dicembre 2018), al cui interno i crediti verso la clientela aumentano a 29,6 miliardi (+6,7% rispetto a fine 2018).

I crediti problematici lordi ammontano a 1.024,7 milioni (-11,2% rispetto al 31 dicembre 2018) con un coverage ratio al 52,1%, al cui interno le sofferenze sono pari a 577,7 milioni (grado di copertura al 69,8%) e le inadempienze probabili a 398,5 milioni (coverage ratio al 30,9%).

I crediti deteriorati netti sono pari a 490,9 milioni (-12,2% rispetto a fine 2018), al cui interno le sofferenze si fissano a 174,6 milioni e le inadempienze probabili a 275,5 milioni.

La raccolta totale sale a 39,4 miliardi (+11,2% rispetto al 31 dicembre 2018), al cui interno quella da clientela aumenta a 26,9 miliardi (+11,7% rispetto a fine 2018).

Sul fronte della solidità patrimoniale, al 31 dicembre il CET1 si attesta al 13,5% (12,7% a fine 2018).