, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

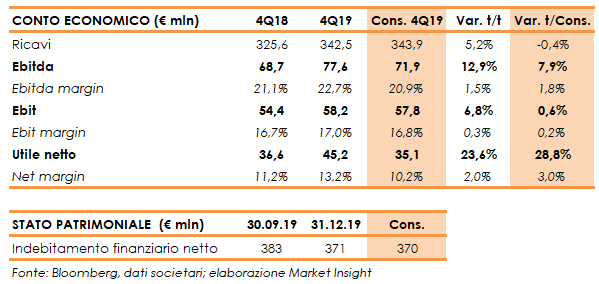

Il gruppo ha archiviato il periodo ottobre-dicembre 2019 con risultati superiori alle attese a livello di margini e utile. Il fatturato è aumentato del 5,2% a 342,5 milioni, con una variazione organica del -5% penalizzata dal settore Olio. In crescita del 13% a 77 milioni l’Ebitda, anche grazie all’impatto dell’adozione dell’IFRS 16 per circa 4 milioni. Il trimestre si è chiuso con un incremento dell’utile netto del 24% a 45 milioni, mentre l’indebitamento finanziario netto è sceso a 370 milioni. Il management ha inoltre fornito le previsioni per il triennio 2020-2022.

Interpump ha chiuso il quarto trimestre 2019 con ricavi in crescita del 5,2% a 342,5 milioni, trainati soprattutto dal +9,1% a 121,5 milioni registrato dal settore Acqua, mentre il settore Olio ha segnato un +3,2% a 221 milioni.

A parità di perimetro di consolidamento e cambi, le vendite hanno segnato un -4,7%, con il settore Olio in calo del 9,7% e il settore Acqua cresciuto del 5,1 percento.

A livello di aree geografiche, L’Europa ha segnato un +1% a 118 milioni (esclusa l’Italia che ha segnato un -5,2% a 52 milioni), Il Nord America un +10,1% a 90 milioni e il Far East Oceania un +30,8% a 47 milioni. L’area Resto del Mondo ha registrato un -2% a 35 milioni.

L’Ebitda è aumentato del 12,9% a 77,6 milioni, con un’incidenza sul fatturato al 22,7% (+150 punti base). Escludendo l’effetto del principio IFRS 16, l’Ebitda si è attestato a 73,5 milioni. L’Ebit ha registrato un incremento del 6,8% a 58,2 milioni, con una marginalità al 17% (+30 punti base).

Il periodo si è chiuso con un utile netto in aumento del 23,6% a 45,2 milioni, anche grazie a una diminuzione del tax rate.

Dal lato patrimoniale, infine, l’indebitamento finanziario netto è diminuito a 371 milioni dai 383 milioni al 30 settembre 2019. Escludendo l’impatto dell’adozione del nuovo principio contabile IFRS 16, l’indebitamento finanziario netto risulta pari a 298 milioni.

Per quanto riguarda i dati preliminari dell’intero esercizio, i ricavi sono aumentati del 7% a 1.369 milioni, l’Ebitda è cresciuto del 10,2% a 318 milioni (302 milioni escludendo l’impatto dell’IFRS 16) e l’utile netto dell’8,1% rispetto al dato normalizzato 2018. Il free cash flow è stato pari a 76 milioni.

Per il triennio 2020-2022, il gruppo prevede un incremento dei ricavi del 33%, il mantenimento dell’Ebitda margin intorno al 22% e un rapporto netdebt/Ebitda compreso tra 1x e 1,5x.