")

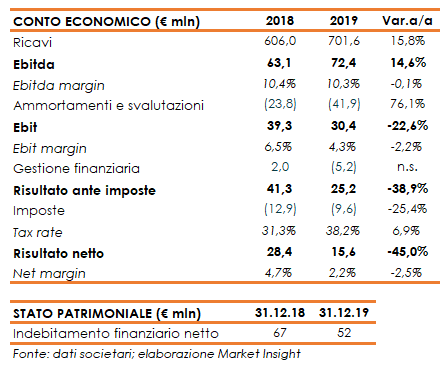

Il gruppo ha chiuso il 2019 con ricavi in crescita del 15,8% a 701,6 milioni, beneficiando in particolare del contributo della neo-acquisita Barcelona Cartoboard (consolidata dal 1° novembre 2018) per 110,9 milioni.

A livello organico, il fatturato è diminuito di circa il 2,5% per effetto della diminuzione dei prezzi di vendita nel segmento WLC (pari all’84% del fatturato totale), concentrata nella seconda parte dell’anno, e dal calo dei volumi nel segmento FBB.

Nel complesso, i volumi venduti, incluso il contributo di Barcelona Cartonboard, si attestano a 1.1174 mila tonnellate, rispetto alle 1.020 mila del 2018.

In termini di mercati geografici, con l’acquisizione della cartiera spagnola Barcelona Cartonboard, l’incidenza delle vendite sul mercato italiano rispetto alle vendite del Gruppo si è ridotta dal 33% al 29%, mentre a livello assoluto il loro valore è aumentato, per effetto dell’incremento dei volumi venduti in questo mercato (203,2 milioni rispetto ai 200,1 del 2018).

L’Europa continua a rappresentare il principale mercato del gruppo, con un’incidenza che è passata dal 55% al 57% (401,2 milioni). Anche le vendite nel resto del mondo sono cresciute dal 12% al 13,7% del totale (97,2 milioni).

Per quanto riguarda la gestione operativa, l’Ebitda ha segnato un +14,6% a 72,4 milioni con un’incidenza sostanzialmente stabile al 10,3% (-10 punti base), con la diminuzione del costo delle materie prime che ha compensato il calo dei volumi a livello organico.

L’Ebit è diminuito del 22,6% a 30,4 milioni, con un’incidenza sul fatturato in calo al 4,3% (-220 punti base), principalmente per effetto della svalutazione dei cespiti della controllata la Rochette per 9,5 milioni, i maggiori ammortamenti per il consolidamento di Barcelona Catornboard e l’applicazione dell’IFRS 16.

Il periodo si è chiuso con un calo dell’utile netto del 45% a 15,6 milioni, scontando anche maggiori oneri finanziari. Il risultato 2018, inoltre, aveva beneficiato di proventi da partecipazioni per 4,4 milioni principalmente legati alla valutazione al fair value di PAC Service per 3 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 55 milioni dai 66,8 milioni al 31 dicembre 2018 nonostante l’impatto negativo dell’IFRS 16 (-12,5 milioni), con un free cash flow operativo di 60 milioni che ha consentito di finanziare investimenti tecnici per 29,8 milioni e il pagamento di dividendi per 2,6 milioni.