nel 1H25")

La recente acquisizione di Vogel Germany ha permesso a Fervi di ampliare la propria offerta sia in termini di prodotto che commerciale, accelerando la crescita per linee esterne. Percorso che continua ad essere affiancato dallo sviluppo organico, incentrato in particolare sul rafforzamento della rete di vendita e sull’aumento delle referenze in catalogo. Questa strategia ha permesso alla società di sostenere un percorso di crescita costante, reso ancora più importante dalla quotazione sul mercato Aim di Borsa Italiana.

Modello di business

Fervi è un gruppo emiliano attivo nel settore della fornitura di attrezzature professionali rivolte all’officina meccanica, all’officina per auto, alla falegnameria e al cantiere.

In particolare, l’offerta, composta oggi da circa 13.000 referenze e circa 1.000 parti di ricambio, è rivolta ai settori del Maintenance, Repair & Operations (MRO), ovvero attrezzature al servizio dei professionisti della manutenzione, riparazione e produzione artigianale, e del “Do It Yourself” di alto livello.

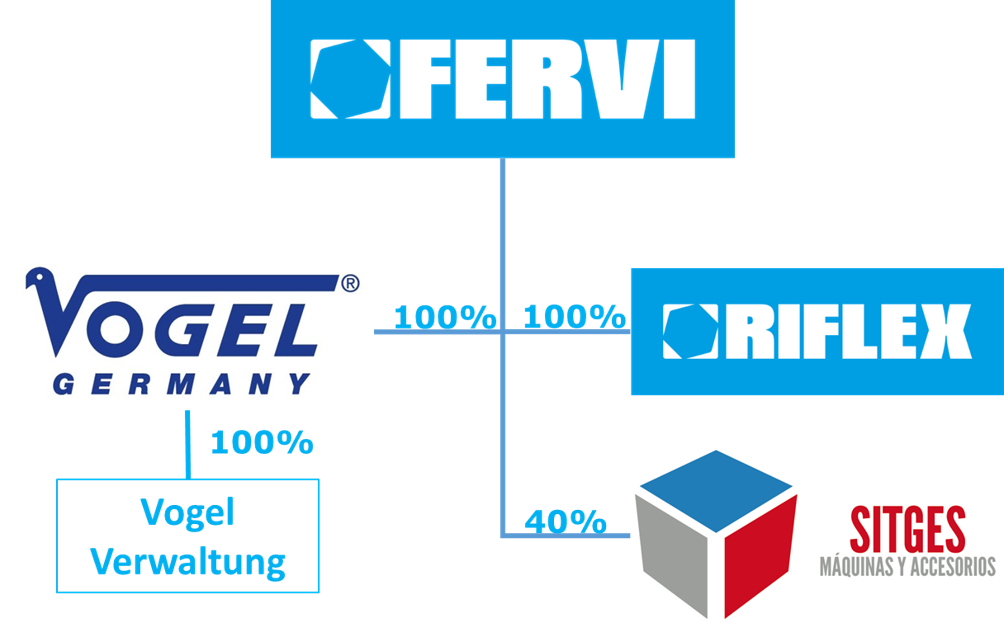

Questi prodotti sono generalmente acquistati presso fornitori situati nel Far East (Cina, India, Taiwan) e in misura minore nei paesi Europei. Parte dei prodotti viene inoltre realizzata internamente presso le controllate Riflex Abrasives (abrasivi flessibili, in particolare dischi lamellari abrasivi) e Vogel Germany (strumenti di misura di alta gamma). La controllata Riflex Abrasives realizza anche macchine automatiche per la produzione di dischi lamellari, commercializzate presso clienti industriali unitamente alle relative materie prime (tela abrasiva, supporti e colla).

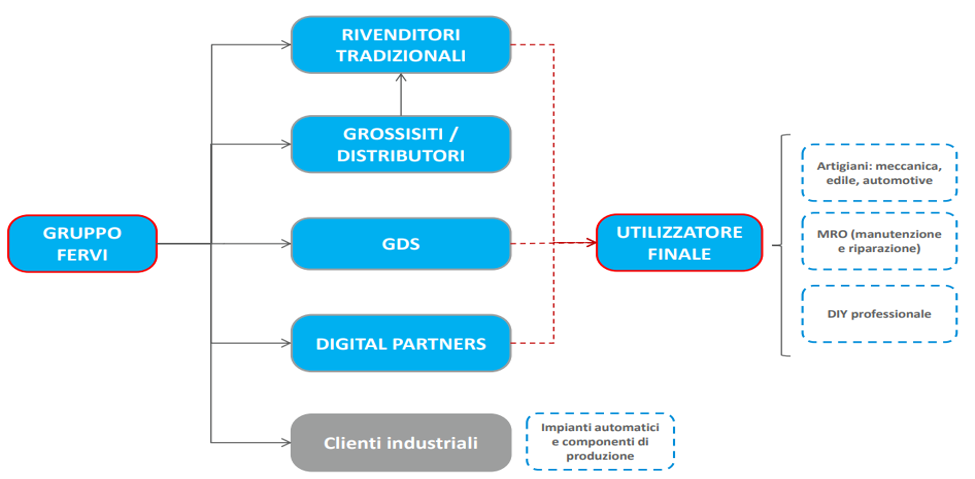

Fervi vende i propri prodotti a rivenditori specializzati, principalmente utensilerie professionali, e tramite altri canali quali grossisti e piattaforme online con la collaborazione di partner digitali.

Ultimi avvenimenti

Fervi, gruppo attivo nel settore della fornitura di attrezzature professionali per i settori del Maintenance, Repair & Operations (MRO) e del “Do It Yourself”, ha acquisito nel 2019 Vogel Germany, entrando così nel mercato degli strumenti di misura con un marchio tedesco riconosciuto per l’elevata qualità.

Il gruppo ha pertanto avviato il processo di integrazione, orientato allo sviluppo del prodotto e del marchio acquisito per generare sinergie sia commerciali sia degli approvvigionamenti e della gestione operativa.

In particolare, l’obiettivo è estendere l’offerta dei prodotti Fervi a Vogel Germany, e viceversa, integrando così due offerte fortemente complementari dal punto di vista geografico.

Inoltre, l’acquisizione dovrebbe portare al miglioramento della gestione operativa con un effetto positivo sulla marginalità attraverso una gestione più efficiente del reparto produttivo e delle scorte.

Fervi punta ora a proseguire nell’internazionalizzazione, facendo leva sia sullo sviluppo della rete commerciale sia continuando quello per linee esterne rivolgendosi a società target in grado di apportare sinergie di prodotto, canale e territorio.

Un percorso che sarà sempre più rafforzato dalla maggiore visibilità del marchio Fervi nei confronti degli utilizzatori del prodotto attraverso le numerose attività di comunicazione e sponsorizzazione a sostegno della brand awareness, come ad esempio le partnership con la società Hockey Cortina, il team Ducati Aruba di Superbike e la Vanoli Basket Cremona.

Il primo semestre 2019

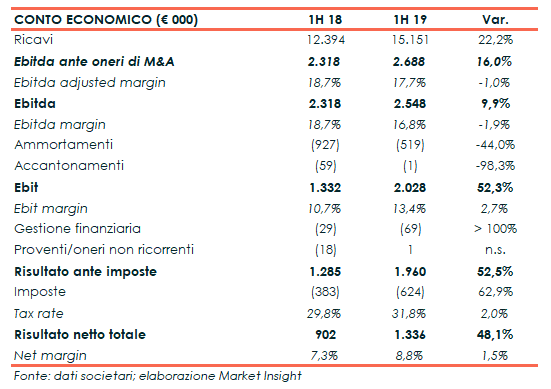

Nel primo semestre il giro d’affari consolidato di Fervi è aumentato del 22,2% a 15,1 milioni, sia grazie alla crescita per linee esterne, con il primo contributo della neoacquisita Vogel Germany (2,1 milioni), sia allo sviluppo organico (+5,3%) in scia alla costante attività di product marketing volta ad ampliare l’offerta.

Nella gestione operativa l’Ebitda adjusted, ante oneri di M&A, è cresciuto del 16% a 2,7 milioni (+7,3% crescita organica), evidenziando però un calo dell’incidenza sul fatturato al 17,7% (-100 basis point).

Ancora maggiore lo sviluppo dell’Ebit che, nonostante la presenza di costi di M&A per 0,14 milioni, mostra un incremento del 52,3% a 2 milioni con un margine salito al 13,4% (+270 basis point), sostenuto dalla sensibile diminuzione della quota di ammortamenti per effetto dell’esaurimento del periodo di ammortamento del know how Riflex, acquisito nel 2015.

Il semestre si è chiuso con un utile netto di 1,3 milioni, in crescita del 48% rispetto agli 0,9 milioni del 1H 2018, anche grazie alla presenza di proventi non ricorrenti.

Dal lato patrimoniale, il gruppo al 30 giugno scorso presentava un indebitamento finanziario netto di 0,14 milioni rispetto alla liquidità netta di 2,3 milioni rilevata a fine 2018 per effetto principalmente dell’acquisto di Vogel Germany, per un importo complessivo di 3,7 milioni e il pagamento di dividendi per 0,5 milioni, mentre la gestione operativa ha generato cassa per 1,9 milioni.

Conto economico

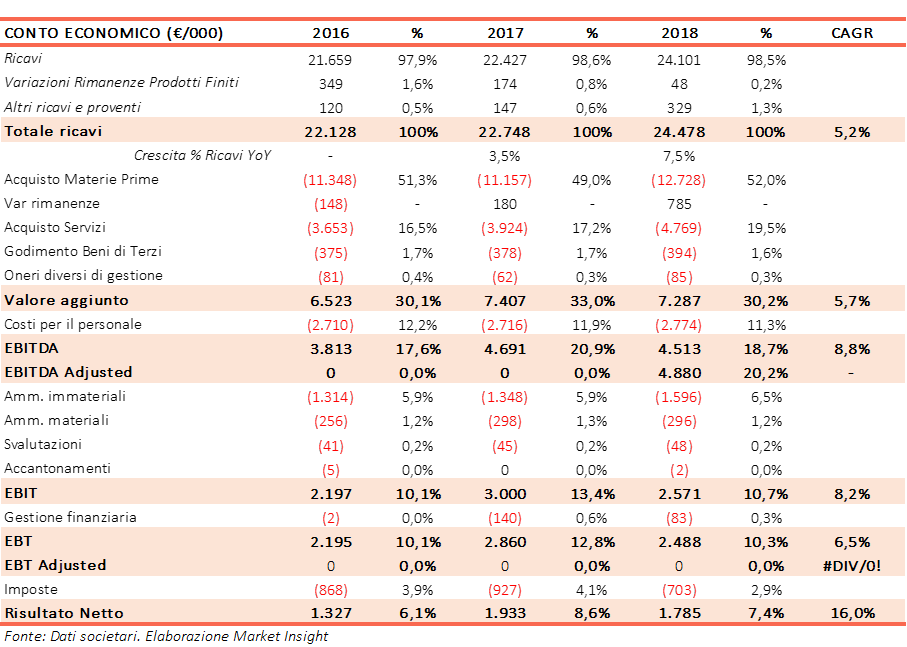

Nel 2018 il fatturato consolidato è cresciuto dell’8,2% a 24,1 milioni rispetto all’anno precedente, sostenuto dalla continua espansione dei prodotti a catalogo e dalla costante attività promozionale in favore dei clienti.

A livello operativo l’Ebitda è diminuito del 2,8% a 4,5 milioni appesantito dagli oneri di quotazione, al netto dei quali mostrerebbe un miglioramento del 4,1% a 4,9 milioni con un’incidenza sui ricavi scesa di 80 punti base, per effetto dell’incremento del fatturato legato a prodotti a minore marginalità ma ad elevata quotazione, come previsto dal piano industriale.

Lo scorso esercizio si è dunque chiuso con un utile netto di 1,8 milioni, in calo del 7,7% rispetto all’anno precedente, su cui hanno inciso anche l’aumento degli ammortamenti, il miglioramento della gestione finanziaria e il minore tax rate.

Nonostante il rallentamento del mercato e la pressione della bottom line, Fervi ha comunque confermato il percorso di crescita che ha visto i ricavi totali aumentare negli ultimi tre anni ad un Cagr del 5,2 per cento.

Maggiore il tasso di crescita dell’Ebitda e dell’Ebit, progrediti rispettivamente dell’8,8 e dell’8,2 per cento, mentre l’utile netto è aumentato a un tasso medio annuo del 16 per cento.

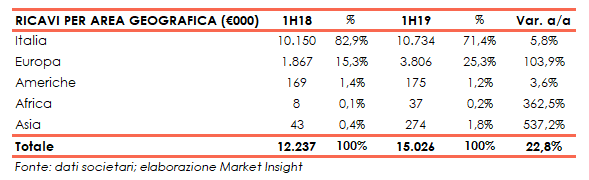

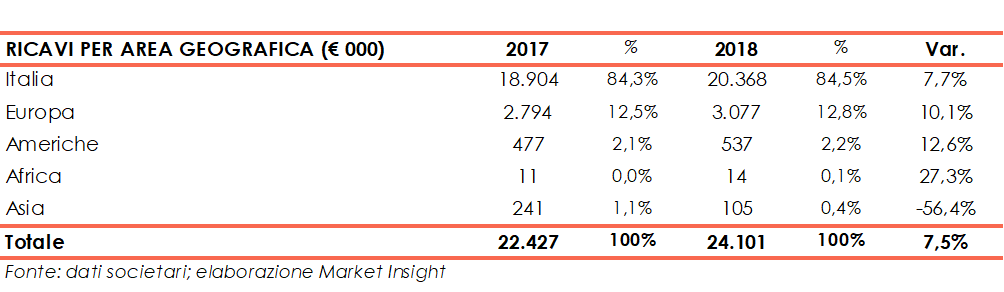

Breakdown ricavi

Nel primo semestre 2019, si rileva in particolare la forte crescita dell’Europa, che ha sostanzialmente raddoppiato il proprio contributo a 3,8 milioni portando l’incidenza sul totale al 25% rispetto al 15% del pari periodo 2018.

Il mercato principale del gruppo si conferma l’Italia, con un incremento del 5,8% a 10,7 milioni, seppure con un’incidenza in diminuzione al 71% del totale (83% nel primo semestre 2018).

Nel 2018, positivo l’andamento del fatturato in tutte le aree geografiche ad eccezione dell’Asia (-56%) che riveste però un peso marginale.

Il principale mercato rimane l’Italia, con 84,5% del totale, dove le vendite sono aumentate del 7,7% a 20,4 milioni riflettendo lo sviluppo della rete di vendita, in particolare nei confronti dei principali clienti direzionali.

In crescita anche le Americhe (+13% a 0,5 milioni) con un’incidenza stabile al 2,2%, e l’Europa dove le vendite sono aumentate del 10% a 3,1 milioni grazie specialmente al contributo della Spagna dove Fervi ha quasi raddoppiato il proprio giro d’affari grazie all’acquisizione del 40% di Sitges nel giugno 2018.

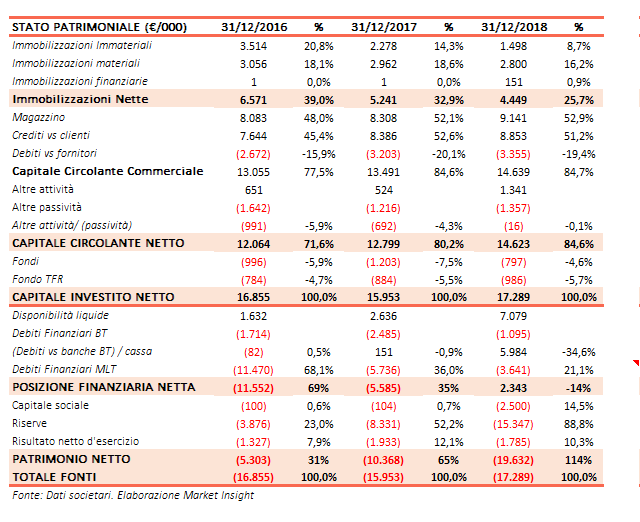

Stato patrimoniale

Al 31 dicembre 2018 Fervi mostrava una posizione finanziaria netta positiva per 2,3 milioni, rispetto a 5,6 milioni di indebitamento di fine 2017, peraltro già dimezzato rispetto agli 11,5 milioni dell’anno precedente.

Una dinamica che ha beneficiato dei 7,75 milioni raccolti in sede di quotazione e della buona generazione di cassa dell’attività operativa, nonostante il pagamento di un dividendo di 0,4 milioni e l’esborso di 0,2 milioni per l’acquisizione del 40% della spagnola Sitges.

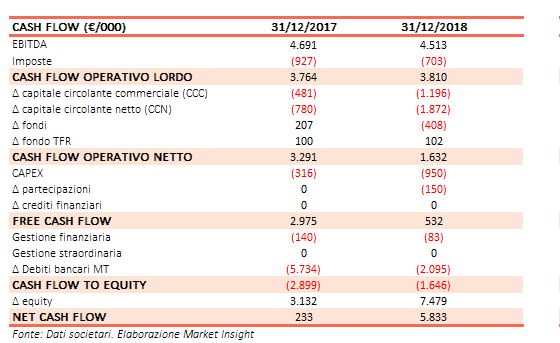

Gli introiti derivanti dalla quotazione hanno infatti permesso di compensare l’incremento del capitale circolante netto e i maggiori investimenti permettendo di chiudere l’esercizio con un flusso di cassa positivo per 5,8 milioni.

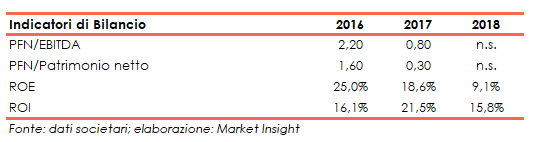

Ratio

L’analisi dei ratio mostra un buon livello di redditività. In particolare, il 2018 riflette gli effetti della quotazione che hanno portato a un incremento del patrimonio netto e delle spese straordinarie, che hanno influito sulla flessione del ROE e del ROI. Inoltre, nella passata gestione le liquidità finanziarie nette non rendono significativi Debt/Equity e Debt/Ebitda.

Outlook

La strategia di crescita di Fervi si basa sull’internazionalizzazione del business, con l’obiettivo di arrivare a generare circa il 50% del giro d’affari al di fuori dei confini nazionali.

L’espansione internazionale verrà attuata principalmente accelerando la crescita per linee esterne, puntando ad aziende commerciali in paesi target (Italia, Penisola Iberica, Est Europa, Benelux, UK) e società produttive di articoli integrabili nell’offerta Fervi, con l’obiettivo di introdurre nuovi prodotti e/o famiglie di prodotto.

Un ruolo importante è inoltre ricoperto dallo sviluppo organico, orientato all’ampliamento delle referenze disponibili a catalogo attraverso lo scouting e il product marketing.

L’obiettivo è infatti quello di riuscire a raddoppiare il numero delle referenze ogni cinque anni, introducendo nuove famiglie di prodotto e ampliando la gamma sia in profondità, ovvero con ulteriori misure dello stesso prodotto, sia in prossimità, con l’introduzione di prodotti similari.

Inoltre, il gruppo continuerà nel rafforzamento della forza di vendita interna ed esterna, con l’introduzione di nuove aree manager a supporto della direzione commerciale, l’integrazione del reparto di inside sales con nuove risorse e l’ampliamento della rete vendita esterna.

Quest’ultimo obiettivo sarà perseguito anche attraverso lo sviluppo di rapporti commerciali con i “digital partner” tramite i quali effettuare la vendita di prodotti e-commerce, ovvero i grandi marketplace come Amazon, i marketplace specializzati e i rivenditori digitali che hanno sviluppato una propria piattaforma o dispongono di negozi virtuali sui principali marketplace.

Infine, Fervi offrirà una selezione di prodotti attraverso la Grande Distribuzione Specializzata con l’intento di sfruttarne le capacità distributive e di attrazione della clientela.

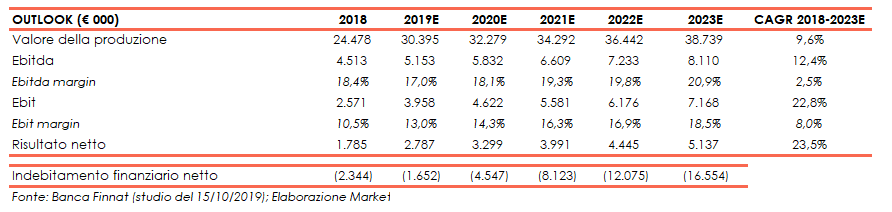

Sulla base della strategia, e includendo l’acquisizione di Vogel Germany, Banca Finnat stima un valore della produzione a 38,7 milioni nel 2023 ad un tasso di crescita medio annuo 2018-2023 del 9,6 per cento.

Più marcato lo sviluppo stimato per l’Ebitda, atteso a 8,1 milioni (Cagr del 12,4%), con un’incidenza sul valore della produzione del 20,9% (+250 basis point), e per l’Ebit che è previsto a 7,2 milioni (Cagr del 22,8%) con un margine del 18,5% (+800 basis point).

L’utile netto dovrebbe invece aumentare ad un tasso di crescita media annua del 23,5% fino a 5,1 milioni, mentre la liquidità netta è attesa a 16,5 milioni a fine periodo previsionale.

Punti di forza

- Offerta di prodotti ampia e in continua crescita.

- Solido posizionamento sul mercato in virtù di un prodotto estremamente vario e personalizzabile secondo le esigenze del singolo cliente, di cui viene eseguito uno stretto controllo della compliance normativa tramite certificazioni di enti accreditati e dipendenti.

- Rete di vendita con presenza capillare.

Punti di debolezza

- Struttura aziendale ancora in fase di rafforzamento, sia nella parte di Product Management per supportare la ricerca e la selezione dei nuovi articoli, sia nella parte commerciale.

Opportunità

- Espansione internazionale

- Crescita per linee esterne, in virtù di un mercato fortemente frammentato che ben si presta ad attività di consolidamento.

Minacce

- Sensibilità alla variazione del contesto macroeconomico, come ad esempio l’andamento valutario e il prezzo delle materie prime, che influisce sull’incremento dei prezzi di fornitura.

- Mercato fortemente frammentato, sia per quanto riguarda la presenza geografica sia per quanto riguarda la tipologia di prodotto offerta (generalisti e specializzati).

Borsa

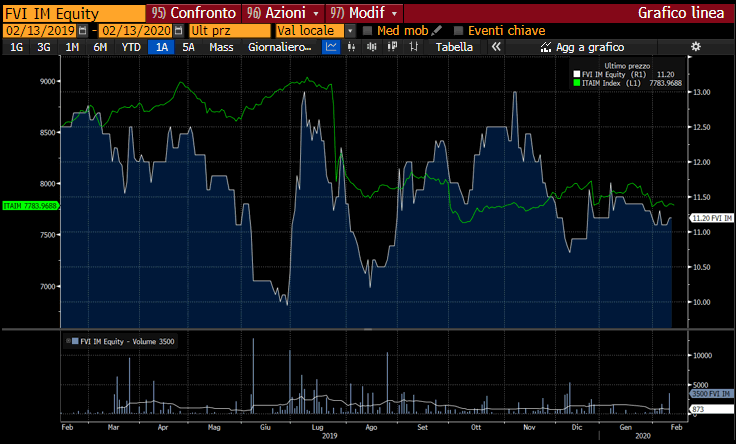

Negli ultimi dodici mesi, le azioni Fervi hanno perso circa il 10% sostanzialmente in linea all’andamento del Ftse Italia Aim (-8%) scambiando attualmente in area 11 euro, valore inferiore di circa il 28% rispetto al prezzo di collocamento di 15,50 euro con il quale sono sbarcate a Piazza Affari nel marzo 2018.

Sul titolo lo specialist Banca Finnat mantiene una raccomandazione ‘buy’ dopo aver alzato nel suo ultimo studio del 15 ottobre 2019 il target price da 18,24 a 19,29 euro, pari a un potenziale di rivalutazione di oltre il 70% rispetto alla quotazione attuale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi