Il tono moderatamente positivo delle Piazze europee è il puro riflesso delle chiusure toniche dei listini cinesi, chiusure sostenute dall’intervento del Governo cinese sia con misure dirette di sostegno alle Autorità locali che attraverso la Banca Centrale (Banca del Popolo) con un nuovo taglio dei tassi su prestiti a medio termine.

Tanto è bastato per mettere in ombra il dato sulla diminuzione del Pil giapponese su base trimestrale, un pessimo -1.6% che affossa al di là di ogni peggiore calcolo la stima preliminare di quello annualizzato, solo marginalmente compensato da un decimale in eccesso sulla previsione della produzione industriale dello scorso dicembre.

I mercati quindi continuano a sposare la convinzione che la lotta agli effetti economici del CoViD-19 sarà vinta e che le ricadute, su cui anche il Governatore Powell ha lasciato trasparire comunque apprensione, avranno un impatto temporaneo. Nell’agenda dei lavori dell’Eurogruppo prima e dell’Ecofin di domani e così pure della riunione della Bce in settimana e di quella straordinaria dei Capi di Stato dell’Unione che avranno tutti comunque al centro le stime di crescita ed esame del bilancio, è pacifico che la variabile del Coronavirus rivestirà un ruolo molto significativo.

Sicuramente, poi, il tema non potrà non essere, almeno indirettamente, il focus del G20 di venerdì prossimo a Riyad.

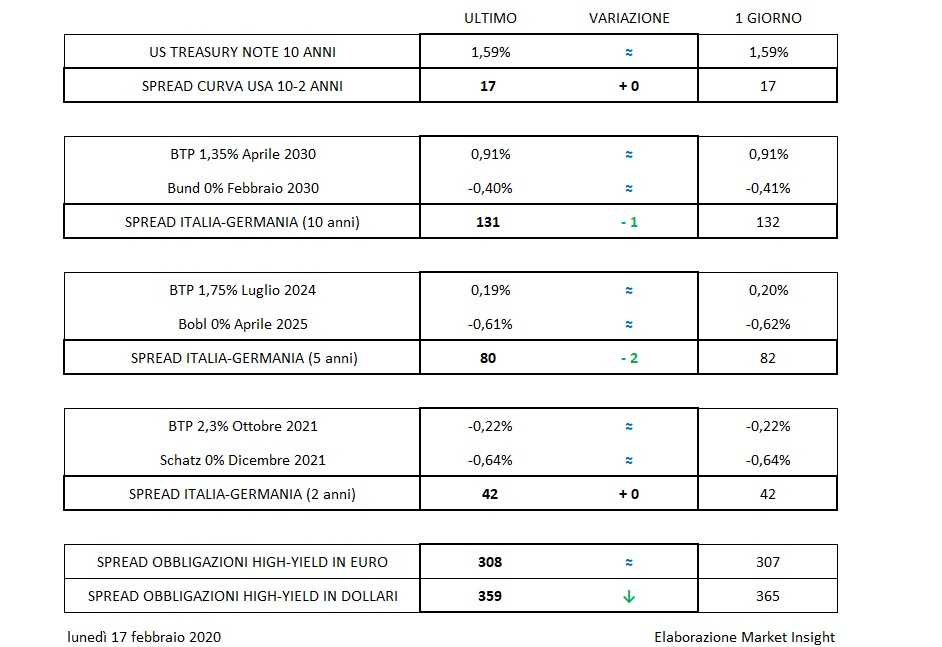

A fronte dell’ottimismo delle Borse, i rendimenti dei benchmark mantengono un comportamento di conserva e restano immobili sulle chiusure di venerdì, di qua e di là dall’Atlantico, e fa quasi specie come questo immobilismo sia abbracciato anche dai titoli italiani (spread sempre attorno ai 130 bp) nonostante l’inasprirsi del confronto in seno alla coalizione con Italia Viva, sempre più ribelle e disallineata rispetto alla linea di Conte, in palese difficoltà nel tentativo di trovare un percorso di mediazione che appare al momento quasi impossibile.

Anche gli spread sui corporate high-yield, dopo la lunga corsa, si mostrano maggiormente prudenti nel consolidare i progressi che vedrebbero ancora uno spazio per un riavvicinamento nello spread tra euro e dollaro più che nella ricerca di nuovi minimi.

Poco da dire sui mercati valutari, infine, che evidenziano un aggiustamento marginale grazie ad un recupero trasversale dell’euro che si riflette sui cambi di quest’ultimo rispetto a tutte le principali divise.