pesano le banche")

")

Pirelli riunirà domani il Consiglio di amministrazione per l’approvazione dei risultati preliminari 2019 e del nuovo piano industriale.

Secondo il consensus, il quarto trimestre dovrebbe essere ancora impattato dalla prolungata debolezza del mercato automotive e da un deterioramento del contributo del price/mix, complice sia un mix di prodotto e di canale meno favorevole sia la crescente pressione sui prezzi.

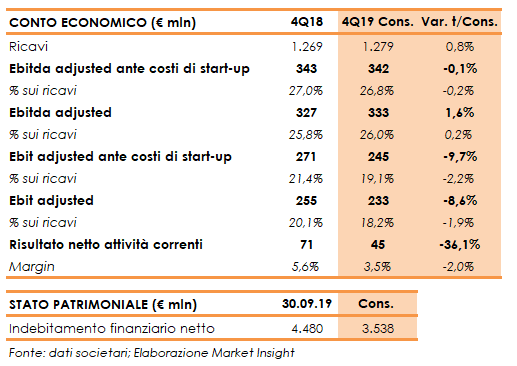

I ricavi sono attesi in lieve aumento dello 0,8% a 1,28 miliardi, portando il fatturato totale del 2019 a 5,3 miliardi sostanzialmente in linea alla guidance fornita dalla società.

A livello di margini l’Ebitda adjusted ante costi di start up è previsto sostanzialmente stabile a 342 milioni con un’incidenza sui ricavi al 26,8% (-20 punti base), mentre l’Ebit adjusted è stimato in calo del 9% con una marginalità al 18,2% (-190 punti base).

Nel complesso, nel 2019 l’Ebit adjusted dovrebbe raggiungere 918 milioni con un’incidenza sul fatturato al 17,3%, sostanzialmente in linea alle indicazioni della società (margine compreso tra il 17% e il 17,5%).

Il trimestre dovrebbe chiudersi con un calo del risultato netto delle attività correnti del 36% a 45 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto è stimato in diminuzione a 3,54 miliardi (includendo gli effetti dell’IFRS 16) rispetto ai 4,48 miliardi al 30 settembre 2019, grazie alla generazione di cassa legata alla stagionalità del business.

Il rapporto PFN/Ebitda adjusted ante costi di start up dovrebbe quindi attestarsi a 2,62x (tra 2,59x e 2,53x la guidance) da 2,49x nel 2018.

Il gruppo presenterà inoltre il nuovo piano industriale e i target per l’esercizio in corso. Per il 2020, il consensus stima ricavi in aumento del 2,5% a 5,5 miliardi e un Ebit adjusted di 923 milioni, pari a una marginalità del 16,9%. Il rapporto Pfn/Ebitda ante costi di start up è previsto a 2,41x.