")

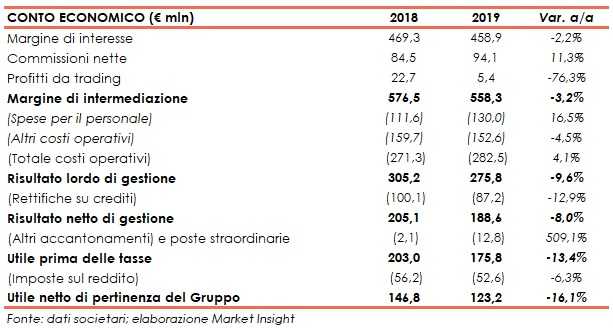

Banca Ifis ha chiuso il 2019 con un margine di intermediazione pari a 558,3 milioni (-3,2% rispetto al periodo di confronto), mentre l’utile netto si è fissato a 123,1 milioni (-16,1% rispetto al 2018).

“Nel 2019, un anno che ha visto la Banca impegnata in importanti cambiamenti, abbiamo realizzato un utile di 123,1 milioni: un risultato questo che risente della diminuzione fisiologica del “reversal PPA” che, al netto delle imposte, scende dai 61 milioni di

fine 2018 ai 47 milioni di fine 2019”.

È con queste parole che Luciano Colombini, Ad di Banca Ifis, ha commentato i risultati del 2019.

“Per quanto riguarda il business Npl sono stati raggiunti gli obiettivi di acquisto di Npl per circa 3 miliardi. Sul fronte della banca commerciale abbiamo continuato a finanziare l’economia reale, raggiungendo i nostri obiettivi in termini di ricavi e registrando una graduale contrazione del costo del rischio che aveva evidenziato, nei precedenti esercizi, un picco non fisiologico dovuto alla crisi che ha interessato il settore delle costruzioni”, ha aggiunto Colombini.

Il margine di intermediazione si è fissato a 558,3 milioni (-3,2% a/a), al cui interno il settore imprese ha riportato un giro d’affari di 311,5 milioni (-7,2% rispetto al 20189, in relazione al già citato minor contributo del reversal della PPA), mentre la divisione Npl ha registrato un margine di intermediazione pari a 252,4 milioni (+3,4% su base annua), beneficiando anche dell’apporto legato al consolidamento di Fbs.

Il margine di interesse è ammontato a 458,9 milioni (-2,2% a/a), mentre le commissioni nette sono cresciute a 94,1 milioni (+11,3% rispetto al periodo di confronto).

I costi operativi sono saliti a 282,5 milioni (+4,1% su base annua). al cui interno le spese per il personale sono aumentate a 130 milioni (+16,5% rispetto al 2018) per la crescita dei dipendenti dopo l’entrata nel perimetro di Fbs, mentre gli altri costi sono scesi a 152,6 milioni (-4,5% rispetto al periodo di confronto), includendo gli effetti dell’attivazione delle garanzie a fronte della chiusura di alcuni contenziosi fiscali e alcuni recuperi di spesa.

Tali dinamiche che hanno portato a un risultato lordo di gestione pari a 275,8 milioni (-9,6% rispetto al 2018) e, dopo rettifiche su crediti calate a 87,2 milioni (-12,9% rispetto al periodo di confronto), il risultato netto di gestione si è fissato a 188,6 milioni (-8% a/a) e l’utile netto a 123,1 milioni (-16,1% su base annua).

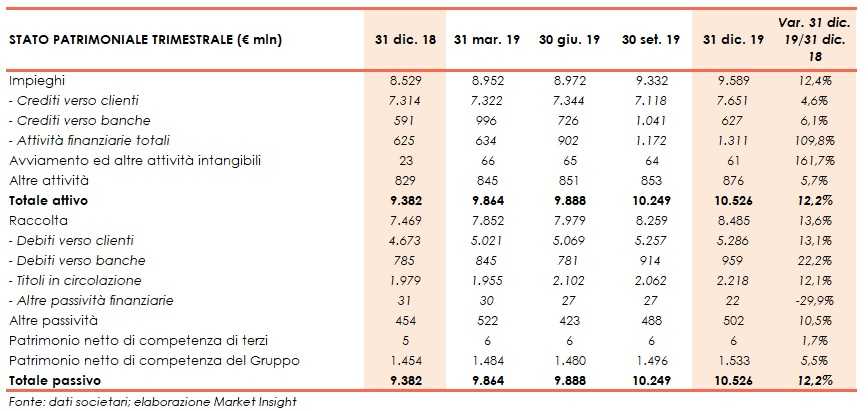

A livello patrimoniale, al 31 dicembre 2019 gli impieghi si attestano a 9,6 miliardi (+12,4% rispetto a fine 2018), mentre la raccolta a 8,5 miliardi (+13,6% rispetto al 31 dicembre 2018).

In termini di solidità patrimoniale, senza il consolidamento in La Scogliera (holding cui fa capo oltre il 50% della banca), a fine dicembre il CET1 si attesta al 14,28% (13,74% al 31 dicembre 2018).