nel 1H25")

nel 1H25")

")

")

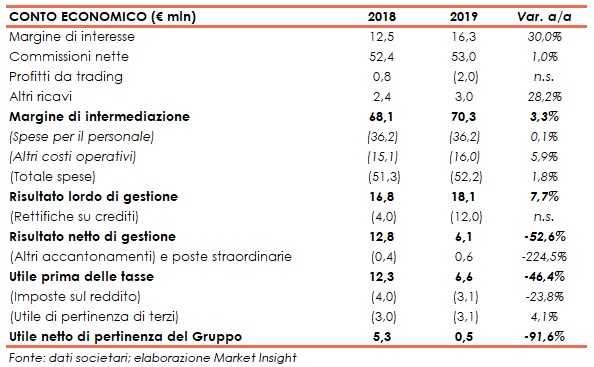

Banca Finnat ha archiviato il 2019 con un margine di intermediazione pari a 70,3 milioni (+3,3% a/a), grazie alla crescita delle componenti core. Il periodo si è chiuso in utile per 0,5 milioni (-91,6% rispetto al 2018), dopo avere scontato alcune componenti one-off.

Nel 2019 Banca Finnat ha registrato una crescita del giro d’affari e del risultato lordo di gestione.

L’utile netto è stato influenzato da componenti straordinarie pari a 13,7 milioni legate a rettifiche su rischio di credito e perdita da impairment su partecipazioni.

Il margine di intermediazione si è attestato a 70,3 milioni (+3,3% rispetto al 2018), al cui interno il margine di interesse è salito a 16,3 milioni (+30% su base annua) per il contributo positivo del portafoglio di proprietà e alla crescita degli interessi sui finanziamenti alla clientela, mentre le commissioni nette sono rimasti stabili a 53 milioni (+1% a/a). beneficiando dell’aumento delle commissioni da attività di gestione di fondi immobiliari, della consulenza finanziaria e del collocamento di prodotti assicurativi.

I costi operativi sono cresciuti di poco a 52,2 milioni (+1,8% rispetto al 2018), al cui interno i costi del personale sono rimasti stabili a 36,2 milioni, mentre gli altri oneri sono cresciuti a 16 milioni (+5,9% su base annua), includendo gli effetti della prima applicazione dell’Ifrs16.

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 18,1 milioni (+7,7% rispetto al periodo di confronto) e, dopo rettifiche su crediti salite da 4 milioni a 12 milioni, includendo suddette componenti straordinarie, il risultato netto di gestione si è fissato a 6,1 milioni (-52,6% a/a) e l’utile netto a 0,5 milioni (-91,6% rispetto al 2018).

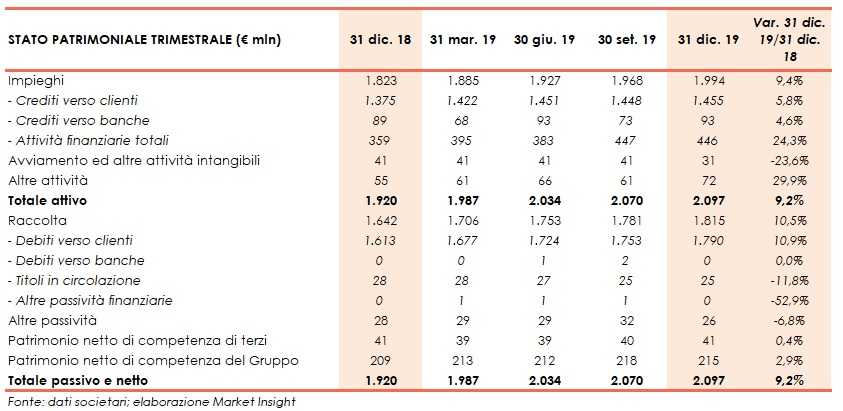

Dal lato patrimoniale, al 31 dicembre 2019 gli impieghi aumentano a 1.994 milioni (+9,4% rispetto a fine 2018), al cui interno i crediti verso la clientela salgono a 1.455 milioni (+5,8% rispetto al 31 dicembre 2018).

La raccolta aumenta a 1.815 milioni (+10,5% rispetto a fine 2018), al cui interno quella da clientela si attesta a 1.790 milioni (+10,9% rispetto al 31 dicembre 2018).

Sul fronte della solidità patrimoniale, a fine dicembre il CET1 è pari al 31,6% (29,8% al 31 dicembre 2018).