")

")

Nexi ha archiviato il 2019 con ricavi per 984,1 milioni (+5,8% a/a). L’Ebitda è salito a 502,5 milioni (+18,5% rispetto al 2018) e l’utile netto a 222,7 milioni (+18,8% su base annua), grazie anche al contenimento dei costi e al focus sull’efficienza operativa. I risultati sono superiori alla guidance annunciata in sede di Ipo.

“Quest’ultimo anno abbiamo consolidato il nostro posizionamento di PayTech leader del mercato italiano dei pagamenti digitali. Nel 2019 abbiamo investito in tecnologia e competenze più di chiunque altro in Europa nel nostro settore, per portare ai nostri clienti sempre più innovazione, qualità e sicurezza”.

È con queste parole che Paolo Bertoluzzo, Ceo di Nexi, ha commentato i risultati del 2019.

“Le operazioni straordinarie avvenute nell’anno ci hanno consentito inoltre di dare all’azienda ancora ulteriore scala, prospettiva e capacità di investimento”, ha aggiunto il manager.

I ricavi si sono attestati a 984,1 milioni (+5,8% a/a crescita nominale; +7,1% al netto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti dalle recenti acquisizioni).

Nel solo quarto trimestre il giro d’affari ha raggiunto a 265,7 milioni (+6,1% a/a nominale; +7,7% al netto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti dalle recenti acquisizioni).

A livello di segmenti di mercato in cui opera il gruppo, nel 2019 sono stati registrati i seguenti risultati:

- l’area Merchant Services & Solutions (49% dei ricavi) ha registrato ricavi per 479 milioni (+6,9% a/a nominale; +8,1% a/a al netto delle suddette cessazioni), di cui 131,4 milioni nel quarto trimestre (+8,9% a/a nominale; +7,7% a/a al netto delle suddette cessazioni);

- l’area Cards & Digital Payments (39% dei ricavi) ha realizzato ricavi per 387,4 milioni (+7,4% rispetto al 2018), di cui 101,4 milioni nel quarto trimestre (+7,7% rispetto al periodo di confronto);

- l’area Digital Banking Solutions (12% dei ricavi) ha riportato ricavi per 117,7 milioni (-3,3% a/a nominale; +1,8% al netto delle suddette cessazioni), di cui 32,9 milioni nel quarto trimestre (-7,6% a/a nominale; +7,9% a/a al netto delle suddette cessazioni).

I costi operativi sono scesi a 481,6 milioni (-4,9% a/a nominale; -2,9% al netto delle suddette cessazioni), grazie alle sinergie legate alle recenti acquisizioni e ai primi risultati dell’implementazione della strategia IT, di cui 131,6 milioni nel quarto trimestre (-2,7% a/a nominale; invariati al netto delle suddette cessazioni).

L’Ebitda, pertanto, è cresciuto a 502,5 milioni (+18,5% rispetto al periodo di confronto) e, dopo ammortamenti saliti a 120,5 milioni (+61,1% su base annua), per i significativi investimenti in software e sviluppi tecnologici effettuati, e interessi scesi a 42,6 milioni (-33,9% a/a), escludendo sia quelli generati dalla struttura del debito pre Ipo sia gli oneri non ricorrenti legati al rimborso anticipato e al rifinanziamento del debito pregresso, l’utile netto si è fissato a 222,7 milioni (+18,8% rispetto al 2018).

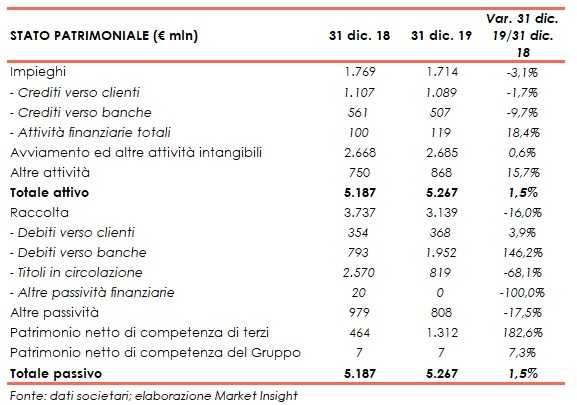

A livello patrimoniale, al 31 dicembre 2019 la posizione finanziaria netta scende a 1.470 milioni (2.454 milioni a fine 2018), grazie al rimborso e al rifinanziamento del debito pregresso e alla generazione di cassa di periodo. La PFN/Ebitda è pari a 2,9x a fine 2019, in significativo miglioramento rispetto al 5,8x di fine 2018 e al 3,5x post Ipo.