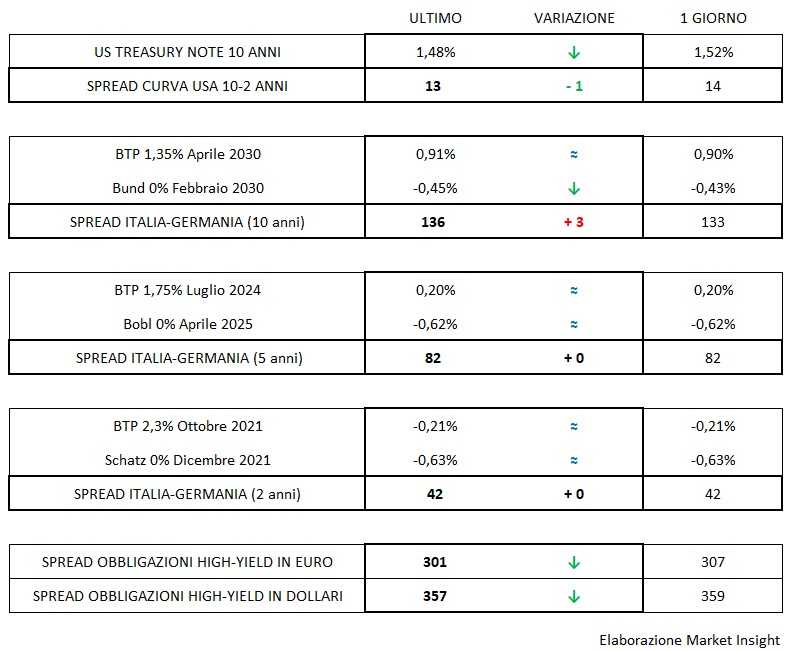

Il benchmark americano scivola per la prima volta sotto la linea di resistenza dell’1,50%.

La brusca accelerazione può essere letta in maniera differente: l’effetto condizionato del cedimento di Wall Street, un ritorno di forte appeal per i beni rifugio, il convincimento che la Fed dovrà presto mettere mano ai tassi. Tre spiegazioni differenti, ma in fine dei conti lati diversi del medesimo poligono al cui centro sta un solo fattore: il coronavirus.

I mercati obbligazionari sembrano molto lucidi nel trarre la conclusione che l’effetto dell’epidemia influenzale con possibili gravi complicazioni polmonari ne avrà viceversa di certe sulla crescita economica e che lo sforzo cinese non sia di suo sufficiente.

Da uno stadio di attenzione e costante monitoraggio dei rischi, la Fed per prima, avendo tenuto sapientemente in serbo un potenziale offensivo ancora consistente, potrebbe essere la Banca Centrale del blocco occidentale a fare la prima mossa, condizionando di fatto la politica monetaria delle consorelle a partire dalla Bce. È solo un’ipotesi, ma l’indebolimento del cambio da un lato e il costante rafforzamento di oro (1630 $/oz.) e Franco Svizzero (a stento appena sopra 1,06 sull’euro) sono indici della crescita del sentimento di apprensione per il futuro.

Nell’attesa di capire cosa sortirà dal vertice dei Capi di Stato dell’Unione chiamato a decidere sul bilancio comunitario con aspettative e propensioni individuali molto diverse, i benchmark del Vecchio Continente si accodano timidamente al T-bond limando sul tratto lungo un paio di centesimi e confermando la fortissima resistenza offerta dal tratto a breve.

Il decennale italiano arranca, ma tiene al momento le distanze cercando di mantenere un atteggiamento neutrale sull’ancora assai complicato quadro delle alleanze che supportano il Governo sulla cui tenuta pende costantemente la spada di Damocle di una mai abbandonata possibile proposizione di mozione di sfiducia al Guardasigilli.

L’high-yield dei corporate in euro prova l’attacco alla linea del 3%, che tuttavia, visto il deteriorarsi del clima sul mercato azionario, dovrebbe in linea di principio non sortire l’effetto sperato soprattutto alla luce dell’atteggiamento parallelo molto più prudente del comparto in dollari.