nel 1H25")

nel 1H25")

")

")

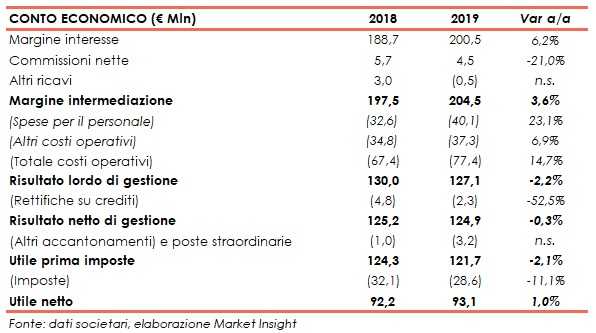

Banca Farmafactoring (BFF) Banking Group ha chiuso il 2019 un margine di intermediazione pari a 204,5 milioni (+3,6% a/a), grazie al contributo positivo del margine di interesse (+6,2% su base annua a 200,5 milioni). L’utile netto reported si è attestato a 93,1 milioni (+1% rispetto al 2018). Il periodo ottobr-dicembre includono anche gli effetti dell’entrata nel perimetro di IOS Finance, la cui acquisizione è stata perfezionata il 30 settembre 2019.

“Il 2019 è stato per noi un anno record in termini di utili, ritorno sul capitale, crescita dei crediti, controllo dei rischi. La nostra strategia di crescita internazionale continua a dare i suoi frutti, con il 41% del nostro portafoglio prestiti ora al di fuori del nostro Paese d’origine. Con l’acquisizione di IOS Finance abbiamo ulteriormente rafforzato il nostro business spagnolo e realizzato la nostra strategia di M&A”.

È con queste parole che Massimiliano Belingheri, Ad di Banca Farmafactoring (BFF) Banking Group ha commentato i conti del 2019.

Il margine di intermediazione si è fissato a 204,5 milioni (+3,6% rispetto al 2018), al cui interno il margine di interesse, principale fonte di ricavo, è salito a 200,5 milioni (+6,2% a/a), nonostante i 2,7 milioni in meno di over-recovery netti sugli interessi di mora.

In aumento i costi operativi a 77,4 milioni (+14,7% su base annua), al cui interno quelli per il personale sono saliti a 40,1 milioni (+23,1% rispetto al 2018) per l’aumento del numero dei dipendenti, mentre gli altri costi sono cresciuti a 37,3 milioni (+6,9% rispetto al periodo di confronto), in relazione agli investimenti per accelerare la crescita.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 127,1 milioni (-2,2% su base annua) e, dopo rettifiche su crediti scese a 2,3 milioni (-52,5% a/a), il risultato netto di gestione è rimasto sostanzialmente stabile a 124,9 milioni, mentre l’utile netto reported è salito di poco a 93,1 milioni (+1% rispetto al 2018).

Dal lato patrimoniale, a fine dicembre gli impieghi crescono a 5.334 milioni (+12,2% rispetto al 31 dicembre 2018), al cui interno quelli da clientela salgono a 5.114 milioni (+12,9% rispetto a fine 2018).

La raccolta aumenta a 4.962 milioni (+12,7% rispetto al 31 dicembre 2018), al cui interno quella da clientela raggiunge 2.714 milioni (+15,5% rispetto a fine 2018).

Sul fronte della solidità patrimoniale, al 31 dicembre 2019 il CET1 si attesta al 10,9% (10,9% a fine 2018).