nel 1H25")

nel 1H25")

")

")

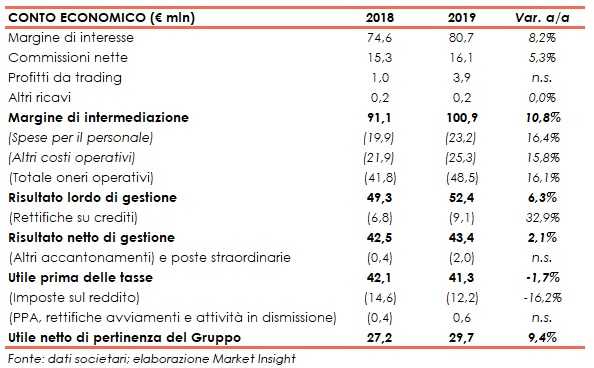

Banca Sistema ha chiuso il 2019 con un margine di intermediazione pari a 100,9 milioni (+10,8% a/a) e un utile netto di 29,7 milioni (+9,4% rispetto al 2018). I risultati del 2019 sono influenzati dall’inclusione nel perimetro di consolidamento di Atlantide a partire dal secondo trimestre 2019.

“Banca Sistema chiude un 2019 ancora in crescita con un utile netto in aumento del 9%, un ritorno sul capitale del 18%, coefficienti patrimoniali significativamente rafforzati, volumi e impieghi che continuano a crescere nel factoring, nella cessione del quinto e nel credito su pegno, business quest’ultimo in cui a fine 2019 abbiamo annunciato l’acquisizione del ramo di Intesa Sanpaolo”.

È con queste parole che Gianluca Garbi, Ceo di Banca Sistema, ha commentato i risultati del 2019.

Si segnala che il periodo include il contributo di Atlantide, a partire dal secondo trimestre, a seguito dell’acquisizione avvenuta lo scorso 3 aprile. Atlantide è stata poi incorporata in Banca Sistema il 30 giugno 2019.

Il margine di intermediazione è salito a 100,9 milioni (+10,8% a/a), al cui interno il margine di interesse è cresciuto a 80,7 milioni (+8,2% su base annua), per effetto dell’aumento degli impieghi del factoring e della cessione del quinto, e del maggior contributo del portafoglio titoli, mentre

Le commissioni nette hanno raggiunto 16,1 milioni (+5,3% rispetto al 2018), grazie alla crescita delle commissioni attive del factoring, che hanno più che compensato le maggiori commissioni passive collegate all’attività di raccolta di conti deposito all’estero. Le commissioni includono, dal secondo trimestre, il contributo di Atlantide nella cessione del quinto.

I costi operativi sono aumentati a 48,5 milioni (+16,1% a/a), al cui interno quelli per il personale sono salite a 23,2 milioni (+16,4% a/a) per l’entrata nel perimetro di Atlantide, mentre gli altri costi operativi a 25,3 milioni (+15,8% rispetto al 2018), per l’integrazione di Atlantide, oneri di sistema e maggiori spese legali e di IT.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 52,4 milioni (+6,3% a/a) e, dopo rettifiche su crediti salite a 9,1 milioni (+32,9% rispetto al periodo di confronto) per l’evoluzione degli impieghi factoring verso la PA e i privati, il risultato netto di gestione si è fissato a 43,4 milioni (+2,1% rispetto al 2018) e l’utile netto a 29,7 milioni (+9,4% su base annua), alla cui formazione ha contribuito il risultato della vendita del 10% del capitale sociale in Axactor Italy (0,6 milioni).

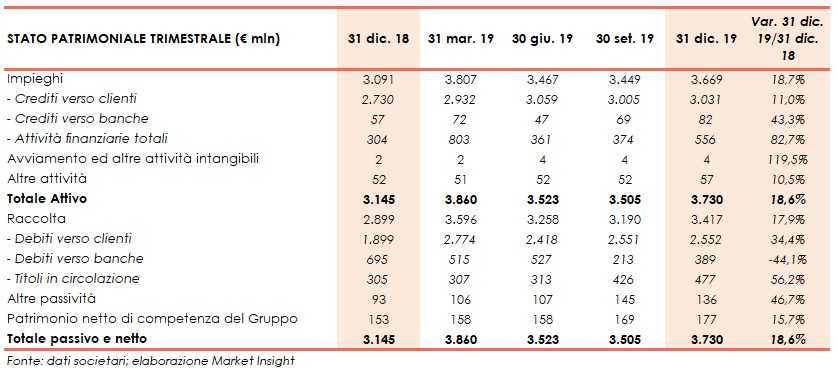

Dal lato patrimoniale, a fine dicembre gli impieghi crescono a 3.669 milioni (+18,7% rispetto al 31 dicembre 2018), spinti dall’aumento dei crediti verso clienti a 3.031 milioni (+11% rispetto a fine 2018).

La raccolta aumenta a 3.417 milioni (+17,9% rispetto al 31 dicembre 2018), trainata dalla crescita di quella da clientela a 2.552 milioni (+34,4% rispetto a fine 2018).

Sul fronte della solidità patrimoniale, al 31 dicembre il Cet1 ratio pro-forma si fissa al 13,9% (11,7% quello regolamentare, 10,8% al 31 dicembre 2018).