La giornata di ieri può essere archiviata come una delle peggiori della storia delle Borse e, con il massimo rispetto per il dramma umano di chi è colpito direttamente dalle conseguenze fisiche del virus, si guadagna la ribalta della cronaca.

Stamane il tentativo di reazione appare ancora molto debole e, tecnicamente parlando, non ispira grande fiducia nella capacità di estendersi né in larghezza né in profondità.

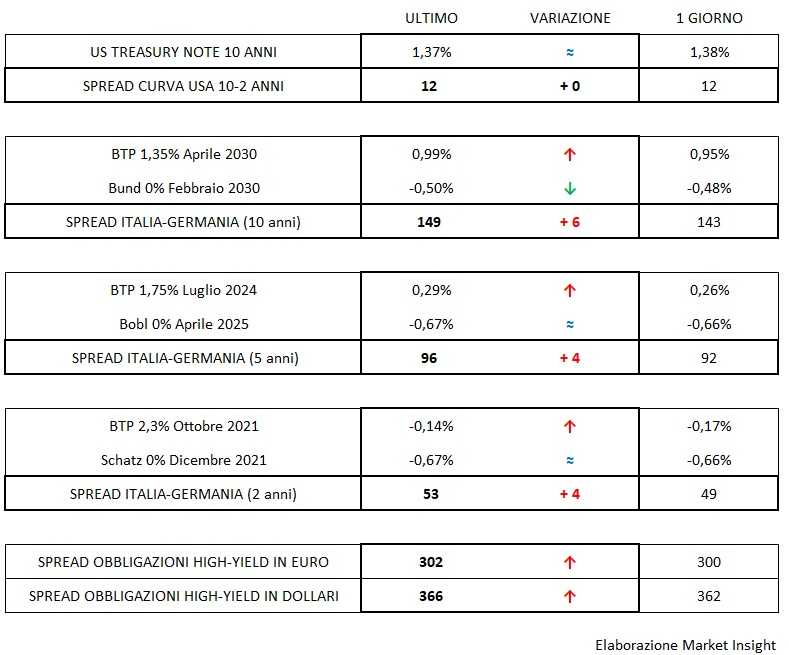

La prova del forte sentimento di sconcerto che si è rapidamente diffuso travalicando qualsiasi barriera geografica si ritrova nei segnali del mercato obbligazionario che, come più volte ripetuto, è un mercato più riflessivo, meno “di pancia”. I rendimenti dei benchmark restano incollati sui minimi e mostrano come oltre certi livelli non riescono ancora a superare il freno psicologico di esplorare un terreno ignoto.

Se si guarda alla curva tedesca, lo sforzo estremo è tentato dal tratto a medio termine che arriva, non senza fatica, ad affiancarsi al rendimento del due anni che nella zona di -0,65% ha costruito la sua linea di difesa estrema. Solo un assalto alla baionetta “ordinato” dalla Bce potrebbe forse costringere il mercato ad avventurarsi in un nuovo mondo.

I capital gains che fino ad oggi hanno premiato gli investimenti a tassi progressivamente sempre più negativi diventano a questo punto sono sempre più eterei e il mercato lo esprime in maniera molto chiara.

Solo parzialmente diversa la situazione del T-bond che probabilmente, in questa situazione, è la sola testa d’ariete che potrebbe smuovere le carte. Massima attenzione quindi alla Fed che ha ancora margini per decidere con maggiore autonomia la propria strategia.

In questo contesto il Btp soffre e si prepara ad una tornata di aste che non impensieriscono sotto il profilo delle coperture, ma scontano il sentiero in controtendenza dei rendimenti che vedono il decennale riportarsi ad un appetibile 1% e uno spread rimontato a un punto mezzo pieno.

Nel disorientamento generale, i dati macro lasciano il tempo che trovano e vengono di fatto ignorati, i cambi si muovono più freneticamente e così le materie prime dove anche l’oro si perde nei movimenti un po’ ondivaghi che probabilmente caratterizzeranno le prossime sedute.

Ancora pericoloso trarre indicazioni dagli spread degli high-yield che sembrano in questo frangente stranamente composti: 300 punti base in euro e meno di 370 in dollari.